|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды анализа в зависимости от взаимосвязи с объектом управления

|

|

Функционально-экономический анализ. Объектом выступают функции (потребительские свойства) изделий и предметов, т.е. потребительская стоимость и затраты живого и овеществленного труда (стоимость) на создание этих функций. Основная цель функционально-экономического анализа - нахождение оптимальною соотношения между потребительской стоимостью и стоимостью. Она достигается следующим путем:

· потребительская стоимость изделий повышается, а затраты живого и овеществленного труда на ее создание уменьшаются

· потребительская стоимость возрастает, а затраты на нее не снижаются

· потребительская стоимость увеличивается быстрее, чем затраты на нее

· потребительская стоимость не изменяется, а затраты на нее уменьшаются.

В функционально-экономическом анализе выделяют 2 вида:

· функциональный;

· экономический.

Функциональный подход позволяет исследовать состав функций изделий или процессов:

· основную (главную);

· вспомогательные;

· ненужные.

Возможности ликвидации ненужной функции, сокращения или объединения вспомогательной, необходимость введения новых функций для подъема уровня главной функции.

Экономический подход дает возможность находить источники экономии затрат живого и овеществленного труда на создание потребительных стоимостей посредством изучения затрат по отдельным функциям.

Каждый $ на проведение функционально-экономического анализа дает экономию от 7 до 20 $ в зависимости от отрасли производства и объекта исследования.

Технико-экономический анализ. Объектом этого анализа служат технические, натуральные процессы создания потребительных стоимостей с заданными функциями и связанные с этими процессами затратами живого и овеществленного труда.

Основная цель технико-экономического анализа выражается в изыскании оптимальных форм и способов создания заданных потребительных стоимостей с наименьшими затратами живого и овеществленного труда.

Если функционально-экономический анализ изучает содержание и сущность объекта, то технико-экономический анализ-форму и способы создания объекта, как носителя функций и затрат живого и овеществленного труда на реализацию этих способов. Это объясняет и обусловливает тесную связь этих видов анализа. В понятие технико-экономического анализа включена оценка технической организации и экономических факторов производства.

Факторами интенсификации производства являются:

1 Мероприятия по внедрению прогрессивных технологий

2 Механизация, автоматизация производственных процессов

3 Расширение масштабов и совершенствование применяемой техники и технологии,

4 Применение новых видов сырья, материалов и улучшение их использования

5 Внедрение вычислительной техники

6 Освоение производства новых видов продукции.

Социально-экономический анализ. Объектом являются социальные процессы в хозяйственной деятельности и связанные с ними затраты и экономия живого и овеществленного труда. Цель социально-экономического анализа - проверка реальности плана социального развития, социальной защищенности, выявление внутрипроизводственных резервов, повышение показателей социального развития, и разработка мероприятий по их реализации.

Показатели социального развития:

1 Социально - квалификационная структура: категории работников, их квалификация, уровень профессиональной, общеобразовательной подготовки, переквалификация, трудоустройство.

2 Условия труда и охрана здоровья работников: санитарно-бытовые, санитарно-гигиенические, уровень травматизма.

3 Социально-культурные и жилищно-бытовые условия работающих: жилплощадь, дошкольные учреждения, санатории, профилактории, столовая, библиотеки, стадионы.

Эколого-экономический анализ. Объектом этого анализа являются экологические и экономические процессы, связанные с сохранением или улучшением взаимоотношений природы и общества и затратами овеществленного и живого труда на улучшение или сохранение баланса отношений человека и природы.

Целью эколого-экономического анализа является сохранение нормального состояния взаимоотношений природы и человека, или его улучшение до этого уровня с минимальными затратами материальных и трудовых ресурсов.

По пространственному признакуможно выделить анализ внутрихозяйственный и межхозяйственный.

Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его подразделений. При межхозяйственном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

3 Управленческий и финансовый анализ

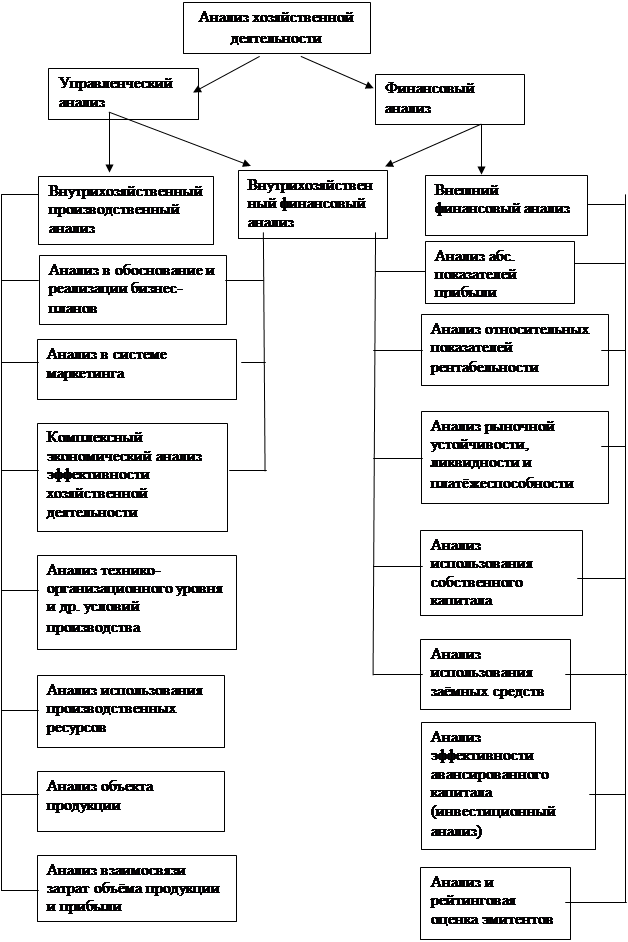

В современной рыночной экономике учёт и анализ делятся на два направления:финансовый и управленческий. Финансовый учёт и анализ решает проблемы взаимоотношения предприятий с государством и другими внешними пользователями информаций о деятельности предприятия. Финансовый учёт и особенно публичная финансовая отчётность регламентируется международными и национальными стандартами, обеспечивающими интересы внешних получателей информации. Управленческий учёт и анализ состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческийучёт не регламентируется государством, его организация и методы определяются руководителем предприятия, на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учёта затрат и калькулирование себестоимости продукции и услуг, но и технико-экономическое планирование, статистика анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании бух. учёт, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое (см. схему «Содержание анализа хозяйственной деятельности»).

Основной целью финансового анализа является получение небольшого числа ключевых, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Цели анализа достигаются в результате решения определенного, взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации.

Методика финансового анализа состоит из 3-х взаимосвязанных блоков:

1 Анализа финансовых результатов деятельности предприятия;

2 Анализа финансового состояния;

3 Анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации служит бухгалтерский баланс предприятия (форма №1 годовой, квартальной отчетности), а также отчет о финансовых результатах и их использовании (форма №2 годовой, квартальной отчетности).

Практика финансового анализа выработала основные правила чтения финансовых отчетов. Среди них выделяют 6 методов:

1 Горизонтальный (временной анализ) - сравнение каждой позиции отчетности с предыдущим периодом;

2 Вертикальный (структурный анализ) - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

3 Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда (основной тенденции) динамики показателя. С помощью тренда формируются возможные значения показателей в будущем, т. е. Ведется перспективный (прогнозный) анализ;

4 Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм;

отчетности, определение взаимосвязи показателей,

5 Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов со среднеотраслевыми данными;

6 Факторный анализ - анализ влияния отдельных факторов или причин на результативный показатель с помощью детерминированных или стохастических приемов исследования, причем факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Цели субъектов анализа могут быть самыми различными, но все 6 они сходятся в главном - это получение небольшого числа ключевых параметров, позволяющих дать точную оценку, как текущего состояния, объекта, так и ожидаемых перспектив его развития.

Субъектами анализа выступают внешние и внутренние пользователи экономической информации, как непосредственно, так и косвенно заинтересованные в деятельности предприятия. К первым относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал и руководство предприятия. Каждый субъект анализа изучает информацию исходя из своих интересов: так, собственникам необходимо определить увеличение или уменьшение доли собственного капитана и оценить эффективность использования ресурсов предприятия. Кредиторам - целесообразность выдачи и продление кредита, условия кредитования и гарантии возврата. Потенциальным собственникам, кредиторам и поставщикам - выгодность помещения в предприятия своих капиталов. Следует отметить, что только руководство предприятия может углубить анализ отчетности, используя данные хозяйственного учета (анализа), проводимого для целей управления. Вторая группа пользователей информации - субъекты анализа, которые хотя непосредственно не заинтересованы в деятельности предприятия, но по договору должны защищать интересы 1 группы потребителей отчетности. В рыночной экономике бух. учет делится на финансовый и управленческий. Это деление и определило 2 основных вида анализа.

Анализ эффективности хозяйственной деятельности:

· управленческий анализ: внутрихозяйственный производственный анализ; внутрихозяйственный финансовый анализ;

· финансовый анализ: внутрихозяйственный финансовый анализ; внешний финансовый анализ.

Особенностями внешнего финансового анализа является:

- множественность субъектов анализа, пользователей информацией о деятельности предприятия;

- разнообразие целей и интересов, субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информацией о деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной отчетности составляет:

1 Анализ абсолютных показателей прибыли;

2 Анализ относительных показателей рентабельности;

3 Анализ финансового состояния рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

4 Анализ эффективности использования заемного капитала;

5 Экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Особенностями управленческого анализа является:

· ориентация результатов анализа на свое руководство;

· использование всех источников информации для анализа;

· отсутствие регламентации анализа со стороны;

· комплексность анализа, изучение всех сторон деятельности предприятия;

· интеграция учета, анализа, планирования и принятия решения;

· максимальная закрытость результатов.

Содержание внутрихозяйственного финансового анализа но отношению к внешнему финансовому анализу может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например, анализом эффективности авансированного капитала, анализом взаимосвязи издержек оборота и прибыли.

Содержание внутрихозяйственного производственного анализа включает: анализ, обоснование и реализацию бизнес планов; анализ в системе маркетинга; комплексный экономический анализ эффективности хозяйственной деятельности; анализ технико-организационого уровня и других условий производства; анализ использования производственных ресурсов; анализ объемов продукции; анализ взаимосвязи затрат объема продукции и прибыли.

Схема содержания анализа хозяйственной деятельности

|

4 Маржинальный анализ

4.1 Значение и задачи маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Разработан он в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия - это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

· безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

· зоны безопасности (безубыточности) предприятия;

· необходимого объема продаж для получения заданной величины прибыли;

· критического уровня постоянных затрат при заданном уровне маржинального дохода;

· критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Основные этапы анализа:

1 Сбор, подготовка и обработка исходной информации необходимой для проведения анализа.

2 Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

3 Расчет величины исследуемых показателей.

4 Сравнительный анализ уровня исследуемых показателей.

5 Факторный анализ изменения уровня исследуемых показателей.

6 Прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

· необходимость деления издержек на две части — переменные и постоянные;

· переменные издержки изменяются пропорционально объему производства (реализации) продукции;

· постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

· тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

· эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

· пропорциональность поступления выручки объему реализованной продукции.

4.2 Анализ связи между издержками и объемом производства продукции

Все затраты предприятия, которые связаны с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дигрессивные. Но в среднем переменные расходы изменяются пропорционально объему производства продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате н общехозяйственные расходы), другая - с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции, общие для нескольких однородных видов продукции и общие для предприятия в целом.

В отличие от переменных постоянные затраты при спаде производства и уменьшении выручки от реализации продукции не так легко снизить. И в эти периоды предприятие должно в тех же размерах начислять амортизацию (если при этом не распродается оборудование), выплачивать проценты по ранее полученным ссудам, платить заработную плату, так как массовое увольнение лишней численности работников -дело очень сложное.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции, для которого определялись эти расходы. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Поэтому списание постоянных затрат в зарубежной практике рассматривается как одно из направлений распределения доходов.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Y = a + bx,

где Y- сумма затрат на производство продукции;

а - абсолютная сумма постоянных расходов за анализируемый период;

b - ставка переменных расходов на единицу продукции (услуг);

x - объем производства продукции (услуг).

Характер изменения себестоимости продукции под влиянием объема производства рассмотрен Г. В. Савицкой на следующем примере:

Таблица 4.1 Зависимость обшей суммызатрат н себестоимости единицы продукции от объема производства

| Себестоимость всего выпуска, млн. руб. | Себестоимость единицы продукции, тыс. руб. | |||||

| Объем | ||||||

| производства | Постоянные расходы | Переменные расходы | Всего | Постоянные расходы | Переменные расходы | Всего |

| продукции, шт. | ||||||

В данном примере (табл. 4.1) общая сумма постоянных расходов в размере 50 млн. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 5 раз и постоянные расходы на единицу продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они имеют постоянную величину:

Сед =  =

=

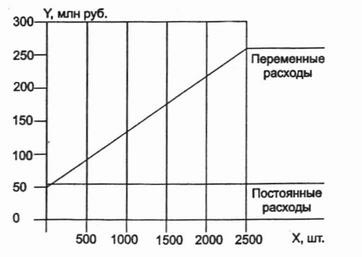

Зависимость суммы затрат от объема производства показана на рис.4.1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Рис. 4.1 - Зависимость общей суммы затрат от объема производства

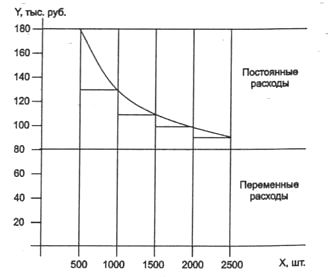

Иная ситуация показана на рис. 4.2, где для каждого объема производства сначала отложены уровни переменных расходов на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов - кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Большое значение имеет точное определение суммы постоянных и переменных затрат, так как от этого во многом зависят результаты анализа. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, содержательный, построенный на основе анализа каждой статьи и элементов затрат.

Рис.4.2 - Зависимость себестоимости единицы продукции от объема ее производства

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (x1, и x2) и соответствующих им затратах (z, и z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а):

а = z2 -bх2или а - z1 - bx1

Например, максимальный объем производства продукции, который может обеспечить предприятие, составляет 2000 шт. При таком объеме производства общая сумма затрат - 250 млн. руб. Минимальному объему производства, равному 1 500 шт., соответствует общая сумма издержек на сумму 200 млн. руб.

Вначале определим переменные издержки на единицу продукции:

(250 - 200)/(2000 - 1500) = 0,1 млн. руб.

Затем найдем общую сумму постоянных затрат:

250 - 0, 1 × 2000 = 50 млн. руб., или 200 - 0, 1 × 1 500 = 50 млн. руб.

Уравнение затрат для данного примера будет иметь вид:

Y = 50 + 0,1x

По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду.

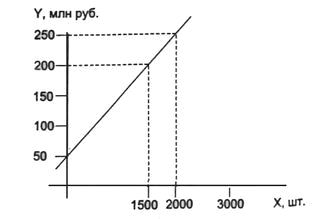

Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 4.3). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек.

Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.

Рис. 4.3.Графический метод нахождения суммы постоянных затрат

Уравнение общей суммы затрат (Y = a + bx ) можно получить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции.

4.3 Анализ связи между затратами, объемом продаж и прибылью

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли}, и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на взаимодействии: затраты - объем продаж - прибыль. Для определения их уровня можно использовать графический и аналитический способы.

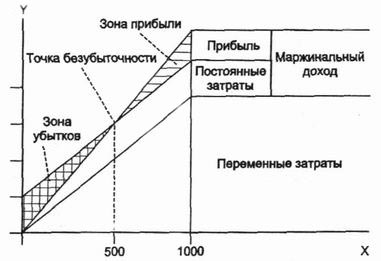

Например, производственная мощность предприятия рассчитана на выпуск 1000 изделий, которые продаются по цене 20 тыс. руб.

Все, что производится, сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е. 20 млн. руб. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн. руб. Переменные расходы на единицу продукции - 12 тыс. руб., а на весь запланированный выпуск продукции - 12 млн. руб. При таких условиях прибыль от реализации продукции составит 4 млн. руб. (20-4-12).

На основании этих данных построим график (рис. 4.4).

Рис. 4.4 - Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от продажи продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

В нашем примере точка расположена на уровне 50 % возможного объема продажи продукции. Если пакеты заказов на изделия предприятия больше 50% его производственной мощности, то предприятие получит прибыль. При пакете заказов 75% возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб. Если же пакет заказов будет менее 50% фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме.

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий - 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

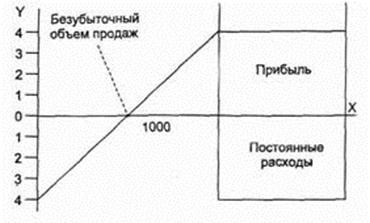

Полученную зависимость можно представить по-другому (рис. 10.5). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. руб. Соединив эти точки между собой, получим на линии X точку критического объема продаж.

Кроме графического метода, можно использовать и аналитический.

Рис. 4.5. Определение точки безубыточности

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для этого используем рис. 4.6. На графике поменяем местами переменные и постоянные затраты, чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов.

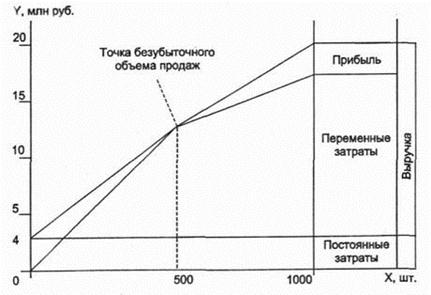

Рис. 4.6 - Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

Для вывода формул используем следующие обозначения:

Т - точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж);

Дм - маржинальный доход (общая сумма);

Ду - удельный вес маржинального дохода в выручке от реализации продукции;

Д - ставка маржинального дохода в цене за единицу продукции;

П - сумма прибыли;

Ц - цена единицы продукции;

Н - непропорциональные (постоянные) затраты;

Рn - пропорциональные (переменные) затраты;

В - выручка от реализации продукции;

К - количество проданной продукции в натуральных единицах;

V - удельные переменные затраты.

В соответствии с рис. 4.6 формула для расчета маржинального дохода имеет вид:

Дм = П + Н.

График (рис. 4.6) позволяет также определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами: Дм = В - Рn.

В примере сумма маржинального дохода составляет 8 млн. руб. (20-12).

Согласно графику, можно записать такую пропорцию: Т/Н = = В/Дм. Отсюда выводится формула для расчета точки безубыточного объема продаж в денежном измерении:

Т = В - Н / Дм, или Т = Н / (Дм /В) =Н / Ду.

Для нашего примера она составляет 20 × 4/8 = 10 млн. руб., или 4/(8/20) = 4/0,4 = 10 млн. руб.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

Т = Н / Дм × 100 %, Т = 4/8 - 100 = 50 %.

Нетрудно заметить, что отношение постоянных расходов к общей сумме маржинального дохода и есть тот коэффициент, который определяет место расположения точки критического объема реализации продукции на графике.

Если заменить максимальный объем реализации продукции в денежном измерении (В) на соответствующий объем реализации в натуральных единицах (К), то можно рассчитать безубыточный объем реализации в натуральных единицах:

Т = К - Н / Дм, Т= 1000-4 / 8 = 500ед.

Для определения точки критического объема реализации продукции можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цене за единицу продукции (Д):

Дс = Дм / К = 8 млн. руб. / 1000 ед. = 8 тыс. руб.

Отсюда Дм = К × Д. Тогда формулу для расчета точки безубыточного объема продаж в денежном измерении можно записать следующим образом:

Т = Н / Д, Т = 4 млн. руб. / 8 тыс. руб. = 500 ед.

Ставку маржинального дохода можно представить как разность между ценой (Ц) и удельными переменными затратами (V):

Тогда, преобразовав формулу, критический объем реализации продукции можно рассчитать так:

Т = Н / (Ц - V), Т = 4 млн. руб. / (20000 - 12000) = 500 ед.

Если ставится задача, определить объем реализации продукции для получения определенной суммы прибыли, например 2 млн. руб., тогда формула будет иметь вид:

К = (Н + П) / (Ц - V) = (4000 + 2000) / (20-12) = 750 ед.

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750:500). При этом 500 ед. продукции нужно произвести и реализовать, чтобы покрыть постоянные затраты предприятия и 250 ед., для получения 2 млн. руб. прибыли.

При много номенклатурном производстве этот показатель определяется в стоимостном выражении:

В = (Н + П) / Ду = (4000 + 2000) / 0,4 = 15000 тыс. руб.

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

ЗБ = (В - Т) / В = (20-10) / 20 млн. руб. = 0,5, или 50%.

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (К - Т) / К = (1000-500) / 1000 = 0,5, или 50%.

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

Н = К × (Ц - У), или Н = К × Дс, или Н = В × Ду.

Смысл этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданных объеме продаж, цене и уровне переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности.

Дата публикования: 2014-10-19; Прочитано: 1174 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!