|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 3 Анализ факторных систем экономической деятельности

|

|

Цель: Знать краткую характеристику факторного анализа, иметь представлена о факторах и их классификации. Знать определение экономического факторного анализа (ЭФА): прямого и обратного ЭФА; детерминированного и стохастического ЭФА. Изучить приёмы факторного анализа: индексный метод; прием цепных подстановок; разновидности цепных подстановок; составление расчётно-аналитической таблицы, способ абсолютных и относительных ризниц; интегральный метод; основные формулы расчёта влияния факторов на результативный показатель.

План

- Факторы иих классификация

- Экономический факторный анализ

- Приёмы детерминированного факторного анализа:

- приём цепных подстановок;

- интегральный метод;

- индексный метод.

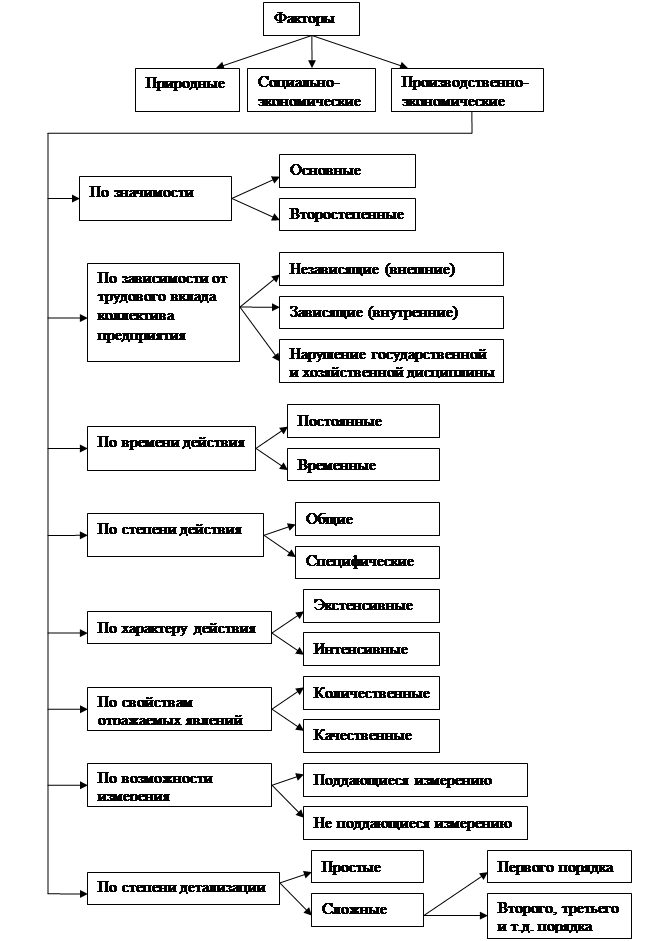

1 .Факторы и их классификация

При комплексном экономическом анализе наряду с общими или синтетическими показателями рассматриваются более частные, или аналитические, показатели. Каждый показатель, отражая определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы - это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель различают факторы первого, второго... n-го порядка.

Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей. Факторы, которые исследуются в анализе, могут быть классифицированы по разным признакам.

По своей природефакторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.

Природно-климатическиефакторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическимфакторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономическиефакторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

С точки зрения воздействия на результаты хозяйственной деятельностифакторы делятся на: основные и второстепенные внутренние и внешние, объективные и субъективные, общие и специфические, постоянные и переменные, экстенсивные и интенсивные.

К основнымотносятся факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в данных условиях. Один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение при анализе имеет классификация факторов на внутренние, которые зависят от деятельности данного предприятия, и внешние. Внешние факторы - это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Для правильной оценки деятельности предприятий факторы необходимо разделить еще на объективные и субъективные. Объективные не зависят от воли и желания людей, например, стихийное бедствие. В отличие от объективных, субъективные факторы зависят от деятельности отдельных людей, предприятий, организаций и учреждений.

Факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

По сроку воздействия на результаты производства различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства.

Большое значение для оценки деятельности предприятий имеет деление факторов на экстенсивные и интенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не качественным приростом результативного показателя. Например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых в анализе факторов состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого -количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие - косвенное. В зависимости от этого различают факторы первого, второго, третьего и т.д. уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т.д.

Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например, обеспеченность трудящихся жильем, детскими учреждениями, уровень подготовки кадров и др.

Дата публикования: 2014-10-19; Прочитано: 954 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!