|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Схема 10. Взаимосвязь синтетического счета, субсчетов и аналитических счетов

|

|

аналитические счета, субсчета, синтетические счета имеют одинаковую основу построения: они состоят из двух частей – дебета и кредита, оборотов и остатков;

итоги оборотов аналитических счетов равны оборотам субсчета, а итоги оборотов субсчетов равны оборотам синтетического счета. Аналогичное равенство наблюдается и по остаткам на счетах.

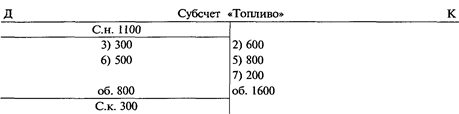

Рассмотрим пример. Пусть в организации используются два вида сырья – А и Б и три вида топлива –В, Г, Д. Учет этих групп материалов ведется на разных субсчетах: сырье – на субсчете «Сырье, материалы, удобрения, средства защиты растений и животных», топливо – на субсчете «Топливо».

Для учета этих видов материальных ценностей используются пять аналитических счетов: «Сырье А», «Сырье Б» к субсчету «Сырье, материалы, удобрения, средства защиты растений и животных», счета «Топливо А», «Топливо Б», «Топливо В» к субсчету «Топливо».

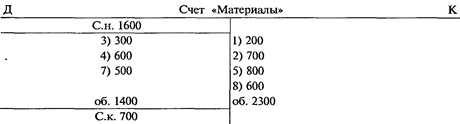

. Для формирования информации на счете «Материалы» сначала определяют стоимость материалов по видам, а затем производят суммирование в соответствии со схемой 10.

Предположим, что за учетный период произошли следующие хозяйственные операции по поступлению и расходованию сырья и топлива:

Информация на субсчетах формируется на основе аналитических счетов. Следует помнить, что взаимосвязь между субсчетами и аналитическими счетами требует соблюдения равенства начальных и конечных остатков и оборотов аналитических счетов и их субсчетов.

Данные субсчетов отражаются на синтетическом счете «Материалы». И снова соблюдается правило взаимосвязи: сумма начального остатка и оборотов на счете «Материалы» соответствует сумме начальных остатков и оборотов субсчетов.

Конечный остаток на счете «Материалы» равняется сумме остатков разных видов материалов, в нашем примере сумме остатков двух видов материалов: сырье 400 у.д.е.+топливо 300 у.д.е.= 700 у.д.е.

Субсчета имеют такое же строение, как синтетические счета; на них не может вестись количественный учет, а ведется учет только в денежном выражении.

Все взаимодействующие счета могут быть разделены на три группы: синтетические счета – счета первого порядка, субсчета – счета второго порядка, аналитические счета – счета третьего порядка.

Каждая организация самостоятельно решает, какие субсчета использовать для бухгалтерского учета. Если какого-либо объекта, учитываемого на определенном субсчете, нет, то такой субсчет не используется. Например, если нет строительных материалов, то субсчет «Строительные материалы» к счету «Материалы» открываться не будет. По усмотрению главного бухгалтера к синтетическому счету могут открываться дополнительные субсчета, которых нет в плане счетов, или меняться их названия. Например, субсчет «Сырье, материалы, удобрения, средства защиты растений и животных» может быть разделен на несколько субсчетов: «Сырье и материалы», «Удобрения», «Средства защиты растений и животных».

Количество и наименования аналитических счетов предприятие также устанавливает самос-тоятельно, что должно быть отражено в его учетной политике. При этом должны быть соблюдены общие методологические принципы ведения аналитических счетов и субсчетов.

КЛАССИФИКАЦИЯ СЧЕТОВ И ПЛАН СЧЕТОВ

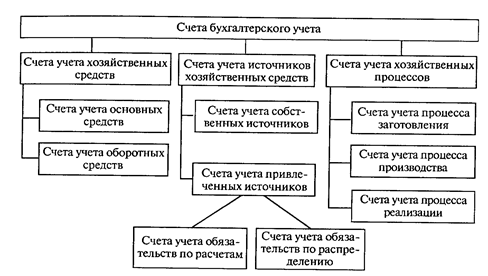

Счета бухгалтерского учета, с одной стороны, характеризуют производственно-финансовую, т. е. экономическую деятельность организации, с другой стороны, выполняют конкретные функции, т. е. имеют определенное назначение и построение. Исходя из этого, все счета классифицируют по двум признакам: экономическому содержанию; назначению и структуре. Такая классификация позволяет раскрыть экономическую сущность объектов бухгалтерского учета и правила накопления информации.

Классификация счетов по экономическому содержанию. Данная классификация отвечает на вопрос: что отражается на определенном счете, т. е. каков объект учета? По этому признаку выделяют три категории счетов: счета учета хозяйственных средств, счета учета источников хозяйственных средств, счета учета хозяйственных процессов (схема 11).

Счета учета хозяйственных средств предназначены для отражения состояния основных и оборотных средств предприятия.

О с н о в н ы е с р е д с т в а являются внеоборотными активами организации, используются более 12 мес. или более одного операционного цикла, сохраняют внешний вид и свойства, а также переносят свою стоимость на изготавливаемую продукцию, выполняемые работы или оказываемые услуги по частям, в виде амортизационных отчислений. Эти специфические признаки основных средств привели к выделению специальных счетов для их учета: «Основные средства» и «Износ основных средств».

О б о р о т н ы е с р е д с т в а организации используются в одном цикле производства, теряют внешний вид и свойства и переносят свою стоимость на изготавливаемую продукцию, выполняемые работы или оказываемые услуги полностью в одном производственном цикле. Оборотные средства очень разнообразны, но их можно объединить в две группы: материально-производственные запасы и денежные средства.

Дата публикования: 2014-10-19; Прочитано: 984 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!