|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Двойственное отражение хозяйственных фактов

|

|

Каждая хозяйственная операция вызывает изменения одновременно двух объектов. Изменение одного объекта на определенную величину приводит к изменению другого объекта на эту же величину. Это объясняется диалектической взаимосвязью явлений как в природе, так и в экономике: если где-то убывает, то где-то прибывает.

Объекты хозяйственных средств и их источников учитываются на бухгалтерских счетах. Так как сами объекты взаимосвязаны, то возникает взаимосвязь и между бухгалтерскими счетами, на которых учитываются эти объекты. Взаимосвязь между счетами, обусловленная хозяйственной операцией, называется корреспонденцией счетов, а сами счета – корреспондирующими. Если подобная связь между счетами отсутствует, то счета не корреспондируют.

Указание счетов, которые взаимодействуют в хозяйственной операции, называется бухгалтерской проводкой или бухгалтерской записью. Чтобы правильно составить бухгалтерскую проводку, необходимо четко представлять экономическую сущность хозяйственной операции и определить корреспондирующие счета.

Например, на предприятие поступили материалы от поставщика. Экономическая сущность данной хозяйственной операции состоит в следующем: на предприятии произошло увеличение материалов, но одновременно возникла задолженность перед поставщиком по оплате этих средств. В данной хозяйственной операции задействованы два счета – «Материалы» и «Расчеты с поставщиками и подрядчиками». Рассмотрим еще одну хозяйственную операцию. С расчетного счета организации в кассу поступили наличные денежные средства. В результате данной хозяйственной операции на расчетном счете денег стало меньше, но в кассе их стало больше Следовательно, для отражения данной хозяйственной операции нужно использовать два счета - «Касса» и «Расчетный счет».

Таким образом определяются счета, на которых следует отразить каждую хозяйственную операцию.

Запись на счетах производится по правилу двойственного отражения хозяйственных операций на счетах бухгалтерского учет (правило двойной записи). Двойная запись – это способ фиксирования хозяйственной операции, с помощью которого два экономических явления отражаются на двух счетах в одинаковой сумме причем обязательно на дебете одного и кредите другого счета.

Вернемся к примеру. С расчетного счета предприятия в кассу по ступили наличные денежные средства. Эта хозяйственная операции вызывает два экономических явления. При этом следует иметь в

виду, что с каждым учитываемым объектом может происходить или увеличение, или уменьшение. Следует определить, какие изменения происходят с учитываемыми объектами в данной хозяйственной операции. Если с расчетного счета деньги получены и переданы в кассу, то на расчетном счете их стало меньше, а в кассе больше.

Таким образом, в соответствии с правилом двойной записи нами определены два явления, вызванные хозяйственной операцией, и счета, на которых нужно отразить эту операцию.

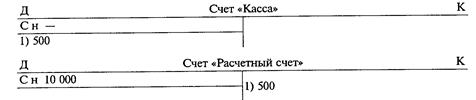

Предположим, что на расчетном счете предприятия есть остаток денежных средств 10 000 у.д.е., а в кассе денег нет. Откроем счета, т. е. отразим на них начальные остатки. На счете «Касса» ина счете «Расчетный счет» учитываются денежные средства организации, которые являются хозяйственными средствами. Все хозяйственные средства учитываются на активных счетах. Следовательно, оба счета являются активными и записи на них нужно делать по правилу записи на активных счетах, поэтому остатки отразим по дебету каждого счета:

С расчетного счета направлены и получены в кассу деньги в сумме 500 у.д.е. Произведем запись хозяйственной операции, опираясь на экономическую сущность явления:

на расчетном счете стало меньше - запись производится по кредиту счета «Расчетный счет»;

в кассе стало больше - запись производится по дебету счета «Касса».

На счетах это будет выглядеть так:

Таким образом, рассмотрены все элементы правила двойной записи. Корреспондирующими счетами в этой хозяйственной операции являются счета «Касса» и «Расчетный счет». Проводка, отражающая хозяйственную операцию, записывается следующим образом:

дебет счета «Касса»

кредит счета «Расчетный счет» 500

Сумма проставляется только напротив одного из корреспондирующих счетов, так как по правилу двойной записи она проходит по счету «Касса» и по счету «Расчетный счет».

Возьмем другой пример. На расчетный счет поступил краткосрочный кредит банка в сумме 5000 у.д.е. При этом на расчетном счете денег становится больше, в то же время возрастает сумма кредита, взятого в банке, т. е. задолженность перед банком.

На расчетном счете денег становится больше – первое явление, увеличение задолженности перед банком – второе явление. Отражать операцию следует на счетах «Расчетный счет» и «Краткосрочные кредиты банков». Счет «Расчетный счет» активный, так как на нем учитываются денежные средства, являющиеся хозяйственными средствами; счет «Краткосрочные кредиты банков» – пассивный, так как кредиты – заемные средства, т.е. источники хозяйственных средств. Увеличение на активном счете отражается по дебету, увеличение на пассивном счете – по кредиту.

Предположим, что на расчетном счете имеется начальный остаток 2000 у.д.е., задолженности предприятия по краткосрочным кредитам не было. Счета будут выглядеть так:

Бухгалтерская проводка записывается следующим образом:

дебет счета «Расчетный счет»

кредит счета «Краткосрочные кредиты банков» 5000

Как видно из приведенных примеров, в любой бухгалтерской проводке соблюдается равенство сумм записей по дебету и кредиту. Это основной принцип правила двойной записи.

Таким образом, для составления правильной бухгалтерской проводки необходимо последовательно пройти ряд следующих этапов:

1-й этап – оцениваются два экономических явления, вызванных хозяйственной операцией;

2-й этап – определяется экономическая сущность явлений – увеличение или уменьшение учитываемых объектов;

3-й этап – выбираются бухгалтерские счета, на которых учитываются данные объекты, т. е. корреспондирующие счета;

4-й этап – определяется характеристика каждого корреспондирующего счета – активный или пассивный;

5-й этап – в соответствии с правилами записей на активных и пассивных счетах составляется бухгалтерская проводка.

В бухгалтерском учете используются не только проводки такого типа, как рассмотрено выше, т. е. проводки, в которых корреспондируют два счета. В определенных хозяйственных операциях может быть задействовано более двух счетов, т. е. хозяйственная операция вызывает более двух экономических явлений.

Существуют два основных типа бухгалтерских проводок:

простая проводка, в которой корреспондируют два счета;

сложная проводка, в которой корреспондируют более двух счетов (или не менее трех счетов).

Сложная проводка составляется в строгом соответствии с основным принципом и правилом двойной записи, т. е. запись производится на дебете и кредите счетов при соблюдении равенства сумм, отраженных по дебету и кредиту. В сложных бухгалтерских проводках могут корреспондировать один счет по дебету, а остальные по кредиту или, наоборот, несколько счетов по дебету и один по кредиту.

Рассмотрим составление сложных бухгалтерских проводок. Например, у поставщика закуплены материалы на сумму 1000 у.д.е. По правилам бухгалтерского учета при приобретении ресурсов организация-покупатель должна оплатить поставщику не только сумму стоимости приобретаемых ресурсов, но и сумму налога на добавленную стоимость (НДС) в размере 20 % стоимости материалов, т. е. 200 у.д.е. При этом образуется задолженность перед поставщиком за два различных объекта – материальные ресурсы и по налогу на добавленную стоимость.

Учет этих объектов производится на разных счетах: материалов – на счете «Материалы», НДС – на счете «Расчеты по налогу на добавленную стоимость по приобретенным ресурсам», задолженности перед поставщиком – на счете «Расчеты с поставщиками и подрядчиками». Следовательно, данную хозяйственную операцию необходимо отразить одновременно на трех счетах. Счет «Материалы» – активный, счет «Расчеты по налогу на добавленную стоимость по приобретенным ресурсам» – также активный, счет «Расчеты с поставщиками и подрядчиками» – активно-пассивный, в данном случае выступающий как пассивный. Проводка данной хозяйственной операции будет следующая:

дебет счета «Материалы» 1000

дебет счета «Расчеты по налогу на добавленную 200 стоимость по приобретенным ресурсам» кредит «Расчеты с поставщиками и подрядчиками» 1200

При составлении сложной проводки необходимо соблюдение следующего правила: сумма дебетовых записей должна равняться сумме кредитовых записей. В данном примере сумма записей по дебету – 1000+200 равна записи по кредиту – 1200.

Использование сложных проводок уменьшает количество учетных записей, а также более четко раскрывает экономическое содержание хозяйственной операции. Однако каждую такую проводку можно разложить на несколько простых проводок, которые ее составляют. Так, приведенную выше проводку можно разложить на следующие две:

а) дебет счета «Материалы»

кредит счета «Расчеты с поставщиками и подрядчиками» 1000

б) дебет счета «Налог на добавленную стоимость по приобретенным ресурсам»

кредит счета «Расчеты с поставщиками и подрядчиками» 200

Двойная запись не всегда осуществляется записыванием суммы два раза. При использовании специальных бухгалтерских регистров, имеющих шахматное строение, при однократной записи происходит двойственное отражение хозяйственной операции. При этом принцип двойной записи соблюдается, запись хозяйственной операции становится более наглядной, уменьшается возможность внесения ошибочных записей.

В бухгалтерском учете наряду с двойной записью используются и одинарные записи. Эти записи применяются при учете имущества, которое не принадлежит организации. Такое преимущество учитывается на забалансовых счетах, которые были рассмотрены выше.

В бухгалтерском учете различают хронологическую и систематическую записи на счетах.

Хронологическая запись хозяйственных операций осуществляется в той календарной последовательности, в которой поступают документы. Каждой операции присваивается очередной порядковый номер в журнале их регистрации. Такая запись является надежным контролем за систематическим и сплошным отражением хозяйственных фактов.

Систематическая запись хозяйственных операций – это разноска по счетам, т. е. запись по дебету и кредиту счетов в системе бухгалтерского учета.

При использовании ряда регистров бухгалтерского учета могут осуществляться одновременно и систематическая, и хронологическая записи. Это позволяет сэкономить время и одновременно усилить контрольную функцию учета.

Совершаемые хозяйственные операции оформляются т е к у щ и м и п р о в о д к а м и. Однако в бухгалтерском учете кроме хозяйственных операций есть и специальная информация. Она записывается т е х н и ч е с к и м и п р о в о д к а м и. К техническим проводкам относятся такие, которые должны быть сделаны в соответствии с методикой и техникой ведения бухгалтерского учета, например ряд счетов при закрытии не должен иметь конечных остатков, в результате чего информация с одного счета переносится на другой.

Техническими также являются корректировочные проводки, составляемые с целью исправления ошибочных записей (неправильно указана сумма проводки, неверно определены корреспондирующие счета). Эти проводки бывают двух видов: дополнительные и сторнировочные (схема 9).

Дополнительную бухгалтерскую запись (проводку) делают в случаях, когда на счетах ошибочно отражена сумма меньшая, чем надо. Например, при оприходовании материалов, поступивших от поставщика, вместо суммы 40 000 у.д.е. указана сумма 4000 у.д.е. На счетах бухгалтерского учета это отражено:

дебет счета «Материалы»

кредит счета «Расчеты с поставщиками и подрядчиками» 4000

Записанная сумма меньше правильной. Поэтому на недостающую разницу, которая составляет 36 000 у.д.е., делается дополнительная запись в той же корреспонденции счетов:

дебет счета «Материалы»

кредит счета «Расчеты с поставщиками и подрядчиками» 36 000

Дата публикования: 2014-10-19; Прочитано: 1311 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!