|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

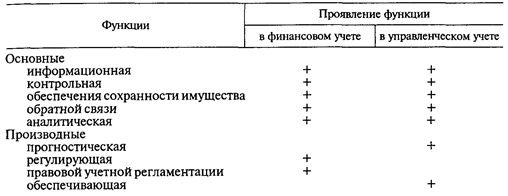

Функции бухгалтерского учета

|

|

Основные функции. Главной функцией бухгалтерского учета является информационная, так как она соответствует главной задаче учета – формированию информации о состоянии имущества организации, ее финансовых результатов, текущей деятельности. На основе этой информации принимается большинство управленческих решений как в оперативной деятельности, так и на перспективу. К бухгалтерской информации предъявляются строгие требования: она должна быть достоверной, объективной, своевременной, оперативной. В целях получения и предоставления пользователям достоверной экономической информации бухгалтерский учет осуществляет не только ее сбор и регистрацию, но и текущий контроль и анализ.

Контрольная функция в системе информационного обеспечения очень важна как на уровне отдельной организации и ее подразделений, так и на уровне народного хозяйства страны. Эта функция обеспечивает контроль за экономической целесообразностью хозяйственных процессов, их правовой обоснованностью, за сохранностью имущества организации. Необходимое условие эффективности выполнения контрольной функции – достоверность бухгалтерской информации.

Контрольная функция складывается из трех видов контроля: предварительного (до свершения хозяйственного факта), текущего (во время осуществления хозяйственного факта) и последующего (после свершения хозяйственного факта).

Функция обеспечения сохранности имущества является продолжением контрольной. Ее задача – обеспечение эффективного использования имеющихся в организации ресурсов: основных средств, материальных запасов, финансовых ресурсов. Для выполнения данной функции необходимо применение научно обоснованных норм и нормативов использования ресурсов, а также надлежащее выполнение информационной и контрольной функций.

Функция обратной связи заключается в том, что бухгалтерский учет принимает информацию о хозяйственных фактах с мест их свершения, проверяет, обрабатывает и передает ее управляющей системе организации, затем управленческая информация передается бухгалтерской службе, которая направляет эту информацию в производственные подразделения и использует ее в своей работе. Благодаря функции обратной связи в деятельности организации создается информационная система, которая обеспечивает необходимыми данными все уровни управления.

Аналитическая функция заключается в текущем анализе использования ресурсов, осуществления затрат, применения цен и т. п. Информация о выявленных недостатках (например, о нерациональном использовании ресурсов) в соответствии с функцией обратной связи передается управленческому персоналу или в производственные подразделения.

Производные функции. Прогностическая функция – главная в управленческом учете, она нацелена на дальнейшее развитие производства и организации в целом. Однако ее выполнение невозможно без осуществления основных функций, так как для прогноза деятельности необходимо, как минимум, располагать достоверной информацией.

В финансовом учете наиболее значимой производной функцией является регулирующая. Она направлена на рациональное и эффективное ведение призводственно-хозяйственной деятельности организации в целом.

Функция правовой учетной регламентации обеспечивает осуществление и оформление хозяйственных процессов в строгом соответствии с нормативными актами и положениями, регламентирующими ведение бухгалтерского учета.

Обеспечивающая функция заключается в сборе информации для управляющего органа. На основе полученной информации оценивают ситуацию и принимают решение.

Дата публикования: 2014-10-19; Прочитано: 1538 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!