|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Схема 2. Классификация хозяйственных средств по видам и размещению

|

|

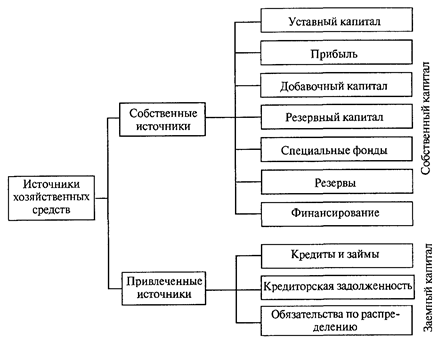

Источники хозяйственных средств. Хозяйственные средства могут быть созданы (сформированы) владельцами организации за счет заемных средств (кредитов и займов) и поступлений (на правах собственности) от учредителей. Эти каналы поступления средств принято называть источниками хозяйственных средств.

Хозяйственные средства собственников (владельцев) находятся в оперативном использовании и управлении предпринимателей. В зависимости от собственников средств источники их образования подразделяются на собственные и привлеченные (заемные).

К собственным источникам относятся уставный капитал, прибыль, добавочный капитал, резервный капитал, специальные фонды и резервы, а также целевое финансирование.

Первоначальным собственным источником средств является у с т а в н ы й к а п и т а л. Он формируется из вкладов учредителей или выпущенных акций и может быть в виде денежных средств, средств труда и предметов труда. Уставный капитал формируется при создании организации.

П р и б ы л ь – это финансовый результат деятельности организации в текущем году. За счет прибыли формируется часть фондов и резервов предприятия, которые используются на различные цели, в том числе на покрытие убытков.

Д о б а в о ч н ы й к а п и т а л образуется за счет переоценки основных средств при безвозмездном получении материальных ресурсов или денежных сумм.

Р е з е р в н ы й к а п и т а л создают за счет прибыли и используют для покрытия убытков и непредвиденных потерь, а также для выплат дивидендов учредителям организации при недостаточности прибыли.

С п е ц и а л ь н ы е ф о н д ы создают за счет прибыли или других источников. К ним относятся: фонд накопления, который предназначен для расширения производства (строительство или приобретение новых производственных мощностей, увеличение производственных площадей, обновление основных средств); фонд социальной сферы, который используется для развития социальной инфраструктуры (строительство новых жилых зданий и других объектов непроизводственной сферы) и фонд потребления, используемый для материального поощрения сотрудников, их отдыха и лечения.

Р е з е р в ы создают как за счет прибыли, так и за счет себестоимости. Они используются для покрытия соответствующих расходов и платежей, например для покрытия предстоящих расходов на оплату отпусков, ремонт основных средств, на погашение сомнительных долгов.

Ц е л е в о е ф и н а н с и р о в а н и е – это средства, полученные от других юридических лиц на выполнение определенных работ или поступившие из бюджета на проведение конкретных мероприятий. Данные средства не подлежат возврату, но должны быть использованы строго на те цели, на которые были получены.

Собственные источники хозяйственных средств образуют собственный капитал организации.

Привлеченные источники – это кредиты и займы, кредиторская задолженность, обязательства по распределению.

Кредиты и займы являются временными привлеченными источниками и подлежат возврату за счет собственных средств. В зависимости от сроков использования они подразделяются на краткосрочные (на срок менее одного года) и долгосрочные (на срок более одного года).

К р е д и т ы – это краткосрочные или долгосрочные ссуды банка, полученные на различные цели при недостаточности собственных средств. Краткосрочные кредиты берут в основном организации с сезонным характером производства на приобретение оборотных средств. Например, сельскохозяйственные предприятия привлекают такие средства для приобретения семян, удобрений, топлива в период посевной или во время уборки урожая. Долгосрочные кредиты используют, как правило, на расширение производства, новое строительство, приобретение дорогостоящего оборудования и основных средств.

З а й м ы – это средства, полученные в долг от юридических или физических лиц на различные цели, обычно по выгодной процентной ставке.

К р е д и т о р с к а я з а д о л ж е н н о с т ь – это обязательства организации перед другими предприятиями и лицами, которые называются кредиторами. Она делится на два вида: задолженность поставщикам материальных ресурсов и задолженность по нетоварным операциям. Кредиторами-поставщиками являются организации, которые поставили материальные ресурсы (сырье), но не получили плату за них. Эта задолженность часто возникает при выполнении работ и оказании услуг.

Задолженность по нетоварным операциям возникает перед прочими кредиторами, например задолженность по алиментам.

О б я з а т е л ь с т в а п о р а с п р е д е л е н и ю возникают при определенных правовых отношениях с государственными органами, работниками данной организации и др. Это обязательства, связанные с распределением совокупного общественного продукта: задолженность работникам по оплате труда, бюджету по налоговым платежам, социальным фондам по суммам обязательных отчислений, страховым компаниям по обязательному страхованию имущества.

Этот вид задолженности имеет две особенности: возникает внутри организации и связана с ее деятельностью, она существует постоянно, на всем протяжении функционирования организации.

Привлеченные источники хозяйственных средств образуют заемный капитал организации.

Источники хозяйственных средств наглядно представлены на схеме 3.

Дата публикования: 2014-10-19; Прочитано: 4532 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!