|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Предмет бухгалтерского учета

|

|

Предмет бухгалтерского учета – финансово-хозяйственная деятельность организации. При этом непосредственными объектами учета могут быть только те составляющие, которые несут экономическую информацию, доступную для фиксации. Такими объектами являются хозяйственные средства, источники их образования и хозяйственные процессы. Это важнейшие понятия в бухгалтерском учете, которые необходимо рассмотреть подробно.

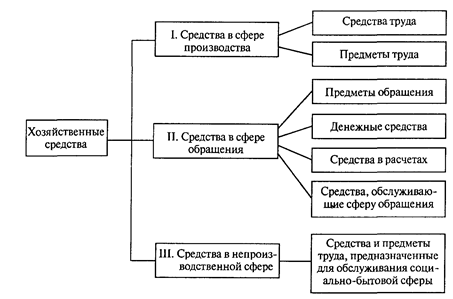

Хозяйственно-финансовая деятельность организации включает в себя три основные сферы: производственную сферу (I), сферу обращения (II) и непроизводственную сферу (III). В производственной сфере происходит непосредственное создание продукции, выполнение работ, оказание услуг. В сфере обращения осуществляются реализация готовой продукции, работ и услуг и приобретение новых материально-производственных ресурсов для продолжения производственного процесса. К непроизводственной сфере относятся: жилищно-коммунальное хозяйство, социальная инфраструктура (столовая, медпункт, детский сад, библиотека и т. п.). Деятельность организации протекает в этих трех сферах, и все составные части (объекты) предмета бухгалтерского учета функционируют в них.

Хозяйственные средства – это материальные ресурсы и денежные средства предприятия, включающие: здания, сооружения, машины и механизмы, инструменты, материалы и т. п., денежные средства в наличной и безналичной формах.

Хозяйственные средства размещаются во всех трех сферах деятельности организации.

I. В сфере производства хозяйственные средства состоят из средств и предметов труда. К средствам труда относятся объекты, с помощью которых изготавливают продукцию, выполняют работы, производят услуги. Они делятся на две группы: средства труда, непосредственно принимающие участие в процессе производства и воздействующие на предмет труда (станки, трактора, инструменты, продуктивный скот основного стада и т. п.), – а к т и в н а я ч а с т ь; средства труда, создающие условия для осуществления производственного процесса (здания, сооружения, передаточные устройства, транспортные средства и т. п.), – п а с с и в н а я ч а с т ь.

Общими свойствами (признаками) всех средств труда является то, что они используются в нескольких производственных циклах, сохраняют свою первоначальную форму и свойства на протяжении всего времени использования, переносят свою стоимость на изготавливаемый продукт по частям в виде амортизационных отчислений.

Предметы труда – это хозяйственные средства, из которых производят готовую продукцию. К ним относятся сырье, основные и вспомогательные материалы, топливо, запасные части, полуфабрикаты, незавершенное производство и др.

Общие свойства (признаки) всех предметов труда: используются только в одном производственном цикле, теряют первоначальный внешний вид и свойства, переносят свою стоимость на изготавливаемый продукт полностью в одном производственном цикле.

II. В сфере обращения хозяйственные средства подразделяются на предметы обращения, денежные средства, средства в расчетах, средства, обслуживающие сферу обращения.

Предметом обращения является готовая продукция, которая, в свою очередь, подразделяется на готовую продукцию на складе предприятия и готовую продукцию, отгруженную покупателю.

Денежные средства подразделяются на следующие группы: наличные денежные средства в кассе, денежные средства на расчетных счетах в банках, денежные средства на валютных счетах в банках, денежные средства на специальных счетах в банках.

К средствам в расчетах относятся обязательства должников. Юридическое или физическое лицо, которое имеет задолженность перед предприятием, называется дебитором (лат. debitor) – должник, а его задолженность – дебиторской.

Должниками организации могут быть: покупатели, которые получили продукцию, но еще не оплатили ее; работники организации по суммам, взятым под отчет на различные цели; материально ответственные лица, обязанные возместить нанесенный предприятию материальный ущерб; учредители организации по взносам в уставный капитал и др.

К средствам, обслуживающим сферу обращения, относятся: основные средства и предметы труда, которые обеспечивают деятельность организации в процессе заготовления сырья и реализации продукции (здания складов для хранения готовой продукции, сырья и материалов, складское оборудование); специальные машины для транспортировки определенных видов сырья и продукции (бензовозы, молоковозы, машины для перевозки животных и т. п.); упаковочные материалы для готовой продукции; весовое хозяйство на складах; измерительные приборы и инструменты;

подъемно-транспортные средства; торговые помещения и торговое оборудование.

III. В непроизводственной сфере хозяйственные средства используются для оказания работникам организации бытовых и социальных услуг. Это – объекты жилищно-коммунального хозяйства, здания школ и учебный инвентарь, здания поликлиник, медпунктов и медицинский инвентарь, здания детских садов, клубов, летних лагерей и их имущество.

Размещение хозяйственных средств по сферам деятельности организации представлено на схеме 2.

Дата публикования: 2014-10-19; Прочитано: 4916 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!