|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Глава XV. Эмиссия ценных бумаг................................................................................... 287 5 страница

|

|

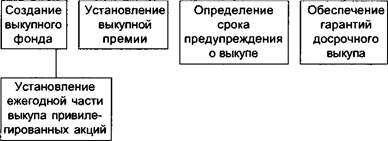

Рис. 2.1. Схема выпуска отзывных (возвратных) привилегированных акций

Рис. 2.1. Схема выпуска отзывных (возвратных) привилегированных акций

|

ность каких-либо общепризнанных ценных бумаг (например, в нашей практике — на доходность по каким-либо государственным ценным бумагам).

Могут выпускаться гарантированные привилегированные акции. Такие акции могут быть выпущены дочерними предприятиями. В этом случае дивиденд по привилегированным акциям гарантируется репутацией вышестоящей организации. Это должно привлечь инвесторов к покупке акций дочернего предприятия.

В ходе приватизации в России появились специфические привилегированные акции: типа А и типа Б. Привилегированные акции типа А выпускались при создании открытых акционерных обществ, они предназначались для работников преобразуемых предприятий, которые получали их бесплатно. Число привилегированных акций типа А составляло 25% уставного капитала, а для выплаты дивидендов по этим акциям выделялось 10% чистой прибыли. Эти акции давали право владельцам присутствовать на ежегодных собраниях акционеров, вносить предложения по обсуждаемым вопросам, но не давали права голоса. Собственники таких акций имели право свободной их продажи.

Привилегированные акции типа Б выпускались в счет доли уставного капитала, принадлежащей Фонду имущества. То есть владельцем таких акций становился Фонд имущества, который получал их бесплатно. Для выплаты дивидендов по таким акциям направлялось 5% чистой прибыли, но размер дивиденда по таким акциям не должен быть ниже дивиденда, выплачиваемого по обыкновенным акциям. Число таких акций не должно превышать 25% уставного капитала.

Фонд имущества, который являлся держателем акций данного типа, имел право без согласия других акционеров свободно продавать их неограниченному кругу покупателей, однако при их продаже они автоматически конвертировались в обыкновенные акции.

Держатель привилегированных акций типа Б не имел права голоса, хотя мог присутствовать на собраниях акционеров и вносить свои предложения по обсуждаемым вопросам.

Правительство РФ, органы государственной власти субъектов РФ, органы местного самоуправления могут принять решение о выпуске так называемой «золотой акции», которая дает им специальное право на контроль за деятельностью государственных и муниципальных унитарных предприятий, преобразованных в открытые акционерные общества. «Золотая акция» дает право назначать представителей Правительства РФ, субъектов Федерации, муниципальных образований в совет директоров (наблюдательный совет) и ревизионную комиссию ОАО.

Специальное право («золотая акция») действует до принятия решения о его прекращении.

Таким образом, выпускаемые акции представлены в следующей таблице (табл. 2.1).

Таблица 2.1

|

Продолжение

|

2.3. дивиденд

Дивиденд представляет собой доход, который может получить акционер за счет части чистой прибыли текущего года акционерного общества, которая распределяется между держателями акций в виде определенной доли их номинальной стоимости, т.е. через дивиденд реализуется право акционера на участие в прибыли, получаемой акционерным обществом. Право на дивиденд имеют акционеры, внесенные в реестр акционеров общества в установленном порядке. Акционерное общество вправе по своему усмотрению решать вопрос о выплате дивидендов, т.е. закон не обязывает его в обязательном порядке их выплачивать. Кроме того, законом устанавливаются определенные ограничения на выплату дивидендов. Так, например, дивиденды не могут выплачиваться до тех пор, пока не оплачен весь уставный капитал, они не могут быть выплачены тогда, когда предприятие отвечает установленным законом признакам банкротства (несостоятельности) или если в результате выплаты дивидендов такие признаки появятся.

Однако если о выплате дивидендов объявлено, общество обязано их выплатить по каждому типу (категории) акций.

На выплату дивидендов может быть израсходована только часть чистой прибыли, которая устанавливается советом директоров (т.е. той прибыли, которая останется после отчислений в резервный фонд (пока он не достигнет 15% уставного капитала), фонд накопления, потребления и т.д.).

Дивиденд может выплачиваться деньгами или по усмотрению общества иным имуществом (как правило, акциями дочерних предприятий или собственными акциями).

Если дивиденды выплачиваются собственными акциями, то такая практика носит название «капитализация доходов» или «реинвестирование». С точки зрения теории выплата дохода собственными акциями не может считаться дивидендом, так как они не представляют часть чистой прибыли. Однако в мировой и российской практике выплата дивидендов собственными акциями довольно распространена. При этом дивиденд устанавливается либо в процентах к одной акции, либо выплачивается самими акциями в определенной пропорции к определенному их числу с учетом даты приобретения (например, 4 на 10 ранее приобретенных за год владения или 1 на 10 ранее приобретенных за один полный квартал владения).

Пример расчета «капитализации дохода»: 20 акций куплены 10.05.98 г., решение о выплате дивидендов в форме собственных акций принято 20.02.99 г. из расчета 4 акции за 10 приобретенных за полный год владения: 20 • 4/10 • 9/12 = 6 акций (так как полных месяцев владения — 9).

Сроки выплаты дивидендов устанавливаются акционерным обществом. Они могут быть годовыми и промежуточными (ежеквартальными или полугодовыми). Решение о выплате годовых дивидендов (размере и форме выплаты) по каждой категории акций принимает общее собрание акционеров по рекомендации совета директоров (наблюдательного совета) общества, а решение о выплате промежуточных дивидендов принимается советом директоров (наблюдательным советом) общества самостоятельно.

При выплате дивидендов соблюдается определенная приоритетность. В первую очередь устанавливаются дивиденды по привилегированным акциям, при этом из них на первом месте стоят привилегированные акции, имеющие преимущество в очередности получения дивиденда, затем выплачиваются дивиденды по прямым привилегированным акциям, а в последнюю очередь дивиденды по привилегированным акциям, размер дивиденда по которым не определен.

После того как принято решение о выплате дивидендов по привилегированным акциям, принимается решение о выплате (объявлении) дивидендов по обыкновенным акциям.

Дивиденд рассчитывается только на те акции, которые находятся на руках у держателей. Акции, которые выкуплены у держателей или не размещены и находятся на балансе акционерного общества, в расчет при установлении дивидендов не принимаются.

Размер годового дивиденда не может быть больше того, который рекомендован советом директоров (наблюдательным советом), однако он не может быть и меньше выплаченных промежуточных дивидендов. Общее собрание вправе принять решение о частичной выплате дивидендов (о выплате дивидендов в неполном размере), а также о невыплате дивидендов.

Пример расчета дивидендов. Уставный капитал в 1 млрд руб. разделен на привилегированные акции (25%) и обыкновенные (75%) одной номинальной стоимости в 1000 руб. По привилегированным акциям дивиденд установлен в размере 14% к номинальной стоимости. Какие дивиденды могут быть объявлены по акциям, если на выплату дивидендов совет директоров рекомендует направить 110 млн руб. чистой прибыли?

Первоначально рассчитывают дивиденды, приходящиеся на привилегированные акции: 1000 • 14: 100 = 140 руб. на одну акцию, всего 140 • 250 000 = 35 000 000 руб.

Затем определяют чистую прибыль, которую можно использовать для выплат по обыкновенным акциям: 110 - 35 = 75 млн руб., и, наконец, устанавливают дивиденд, выплачиваемый по одной обыкновенной акции: 75 000 000: 750 000 = 100 руб., или 10% номинальной стоимости.

_____ 2.4. стоимостная оценка акций

Вопрос оценки акций тесно связан с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Поэтому первая оценка акций по российскому законодательству в период ее выпуска номинальная. Номинал акции — это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

По Федеральному закону «Об акционерных обществах» уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, иначе говоря, равен сумме номиналов акций в обращении.

Такой порядок стоимостной оценки акций принят не во всех странах.

В некоторых странах, например в США, номинальная стоимость не указывается, а в акции оговаривается, что капитал компании разбит на столько-то частей — акций.

Предприятие, выпустившее акцию с указанием ее номинальной, т.е. нарицательной, стоимости, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции, особенно на неразвитом, малоликвидном фондовом рынке. В этом случае номинальная стоимость длительное время является базой для определения последующих стоимостных оценок акции.

Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную стоимость — это цена акции, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акции превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями но их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по эмиссионной цене, ориентированной на рыночную. Это обусловливается тем, что собственный капитал акционерного общества больше уставного, так как в процессе существования акционерного общества происходит увеличение стоимости его активов из-за инфляционных процессов, присоединения нераспределенной прибыли (реинвестирования прибыли) и т.д.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом. Он не может быть использован на цели потребления и должен быть присоединен к собственному капиталу акционерного общества. Эмиссионная цена может быть ниже рыночной. Это возможно, во-первых, в том случае, если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой 10% рыночной цены. Таким образом, эмиссионная цена для него составляет 90%) рыночной. Во-вторых, в случае размещения дополнительных акций нри участии посредников по цене, которая не может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника. Таким образом, эмиссионная цена равна рыночной минус вознаграждение посредника.

Следовательно, уже на стадии эмиссии акций, определяя перспективы продажи новых обыкновенных акций и время их выпуска, возникает потребность в рыночной оценке. Потребность в оценке акции особенно необходима при:

• поглощении и слиянии общества;

• покупке голосующего пакета акций;

• выдаче кредита под обеспечение акций;

• преобразовании открытого акционерного общества в закрытое акционерное общество;

• определении целесообразности выкупа ранее реализованных собственных акций;

• разделении и выделении общества;

• ликвидации общества.

«Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести» (Федеральный закон «Об акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ с последующими изменениями и дополнениями).

Таким образом, на ликвидном эффективном рынке цепных бумаг рыночная цена акции - это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени, не более и не менее.

Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке.

Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Цену предложения (оферту) (рис. 2.2) устанавливает продавец, цену спроса (бид) — покупатель.

| Продавец | к |

| Цена предложения (оферта) | |

| Спрэд | |

| Цена спроса (приобретения) | |

| Покупатель |

| Рис. 2.2. Схема формирования курсовой цены |

Котировка предполагает наличие двух цен.

1. Цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса (bid price), — цена бид.

2. Цена предложения, по которой владелец, или эмитент, акции желает ее продать, — цена предложения (offer price) — оферта.

Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций, называемая курсовой (рыночной) ценой. Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг — цене спроса. Таким образом, реальная курсовая цена складывается под влиянием ожиданий продавца и покупателя ценных бумаг. Широко известна формула расчета этой цены (Ца):

Дата публикования: 2014-10-29; Прочитано: 547 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!