|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Глава XV. Эмиссия ценных бумаг................................................................................... 287 1 страница

|

|

15.1. Понятие об эмиссии....................................................................................... 287

15.2. Классификации эмиссии............................................................................... 296

15.3. Организация и порядок эмиссии ценных бумаг..................................... 301

15.4. Процедура эмиссии........................................................................................ 304

Глава XVI. Вторичный рынок ценных бумаг.............................................................. 317

16.1. Сущность обращения ценных бумаг................................................................ 317

16.2. Порядок включения ценных бумаг в рыночный процесс.................... 323

16.3. Внутренний учет ценных бумаг в брокерской фирме................................. 336

16.4. Брокерское обслуживание клиентов и виды клиентских приказов. 346

16.5. Организация торгов на фондовом рынке........................................................ 356

16.6. Котировка ценных бумаг............................................................................. 373

РАЗДЕЛ ЧЕТВЕРТЫЙ

АНАЛИЗ И УПРАВЛЕНИЕ ЦЕННЫМИ БУМАГАМИ

Глава XVII. Виды рисков на рынке ценных бумаг...................................................... 381

Глава XVIII. Методы анализа рынка ценных бумаг................................................. 393

18.1. Фундаментальный анализ................................................................................... 393

18.2. Технический анализ.............................................................................................. 402

18.2.1. Определение и принципы технического анализа.......................... 402

18.2.2. Основные графические методы технического анализа... 404

18.2.3. Торговые системы................................................................................... 410

18.2.4. Теории движения цен............................................................................. 415

Глава XIX. Рейтинг ценных бумаг и участников рынка......................................... 420

Глава XX. Портфель ценных бумаг............................................................................... 427

20.1. Понятие портфеля ценных бумаг...................................................................... 427

20.2. Управление портфелем ценных бумаг............................................................ 433

20.3. Модели формирования портфеля ценных бумаг......................................... 438

Предисловие

ко второму изданию

Первое издание настоящего учебника было опубликовано в 1996 г. Естественно, что за прошедшие годы произошли существенные изменения как на российском фондовом рынке, так и на рынке учебной литературы, посвященной ценным бумагам. Во втором издании учебника учтены изменения, касающиеся как нормативно-законодательной базы, так и фактического положения дел на фондовом рынке. Это относится прежде всего к вопросам, связанным с эмиссией ценных бумаг, а также к рынку государственных облигаций, значение которого на данном этапе экономического развития резко снизилось. Что касается выпущенной за последние годы учебной литературы, то по сравнению с 1995—1996 гг., когда было подготовлено и выпущено первое издание данного учебника, число ее резко возросло, она стала более разнообразной и в целом, с нашей точки зрения, хорошо дополняет друг друга по кругу и глубине затрагиваемых вопросов, манере изложения и т.п.

При подготовке второго издания учебника «Рынок ценных бумаг» авторы преследовали две цели. Первая состояла в том, чтобы последовательно улучшить качество излагаемого материала как по форме, так и по содержанию. В связи с этим был полностью переработан первый раздел учебника: более последовательно и глубоко изложены теоретические основы ценных бумаг, их классификация и виды. Углублено понятие производных инструментов, их взаимосвязи с другими ценными бумагами.

Вторая цель состояла в том, чтобы увязать курс «Ценные бумаги» с курсом «Биржевое дело», учебник по которому был выпущен в 1998 г. С этой целью раздел, посвященный подробному изложению теории фьючерсных и биржевых опционных контрактов, был в основном перенесен в учебник «Биржевое дело», так как указанные контракты, с одной стороны, не относятся к ценным бумагам, а с другой — не существуют вне биржевого рынка, и потому их логичнее рассматривать именно при изучении курса «Биржевое дело». Во втором издании учебника «Рынок ценных бумаг» общее описание указанных контрактов сохранено в первом разделе для отображения полной картины имеющихся финансовых инструментов на современном рынке. Однако, как известно, процесс развития производных инструментов не остановился на указанных видах биржевых контрактов и вышел уже за рамки биржевых рынков, поэтому мы посчитали целесообразным включить в учебный материал и внебиржевые контракты современного финансового рынка, такие, как соглашения о взаимном обмене различными типами платежей (активов), или свопы, и внебиржевые долгосрочные (многопериодные) опционы.

Сегодня рынок производных инструментов уже настолько расширился, что его размеры превышают объемы рынка базовых активов. Поэтому имеется настоятельная необходимость написания самостоятельного учебника, который в определенном смысле завершил бы триаду: биржи — ценные бумаги — производные инструменты.

В самом общем виде рынок ценных бумаг определяется как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Как и любой рынок, рынок ценных бумаг есть единство объекта, субъекта и отношений между ними. Объектом рассматриваемого рынка являются ценные бумаги, субъектом — участники рынка. Экономические отношения — это различного рода операции или любые действия (согласно действующему хозяйственному законодательству) с ценными бумагами, которые совершают участники, или субъекты, рынка.

Сказанным определяется и структура учебника. В первом разделе рассматривается объект рынка — ценные бумаги, во втором — субъекты рынка, или его участники, в последующих — различного рода экономические отношения, в которые вступают между собой участники рынка ценных бумаг по поводу выпуска и обращения ценных бумаг и в процессе управления пакетами («портфелями») ценных бумаг. Каждый изучаемый вопрос обычно имеет экономическую сторону и «технику» ее осуществления. Однако оба эти аспекта настолько тесно взаимосвязаны, что невозможно описание одного из них без затрагивания другого, и наоборот. Поэтому при рассмотрении каждого вопроса или раздела учебника постоянно обращается внимание на его экономическую природу и практику функционирования рынка.

Теория рынка ценных бумаг постоянно развивается, поэтому любой учебник по данному вопросу не в состоянии осветить все проблемы в полной мере. Настоящий учебник имеет своей целью дать такое обобщенное, цельное и логически увязанное представление о рынке ценных бумаг, которое позволило бы студенту, с одной стороны, достаточно свободно ориентироваться в вопросах данного рынка, а с другой иметь необходимый фундамент знаний, позволяющий углублять свои познания в данной области экономики в соответствии с возникающими перед ним задачами.

Авторы надеются, что настоящее издание поможет читателям приобрести необходимые знания. Мы будем признательны за конструктивные замечания от преподавателей и студентов, которые постараемся учесть при написании следующего учебника.

раздел первый

ценные бумаги

и производные

инструменты

глава i

Сущность ценных бумаг

_______ 1.1. понятие ценных бумаг

1.1.1. ЮРИДИЧЕСКИЙ ПОДХОД

В первой части Гражданского кодекса РФ (статья 142) дается юридическое определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении.

Поскольку число документов, которые могут удостоверять имущественные права, достаточно велико, постольку в следующей, 143-й статье указанного Кодекса устанавливается способ отнесения того или иного документа к классу ценных бумаг: только по закону или в установленном им порядке.

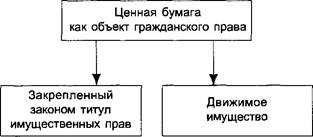

Статьей 149 Гражданского кодекса разрешается бездокументарная форма фиксации прав, удостоверяемых ценной бумагой, а поэтому юридической сутью ее понимания остаются сами эти права. Ценная бумага — это просто титул, т.е. юридическое основание прав ее владельца на что-то, на какое-либо имущество (деньги, товары, недвижимость и т.п.).

В соответствии со статьей 128 цитируемого Кодекса ценные бумаги относятся к объектам гражданских прав и приравнены к вещам, имуществу. Следовательно, трактовка ценной бумаги лишь как имущественного права является неполной. Юридически ценная бумага есть и титул, и само имущество[1] одновременно (рис. 1.1).

Рис. 1.1. Юридическое понимание ценной бумаги

Рис. 1.1. Юридическое понимание ценной бумаги

|

В расширенном понимании ценная бумага — это любой документ («бумага»), который продается и покупается по соответствующей цене. Исторические примеры: продажа индульгенций в средние века, в наше время - продажа ценных бумаг типа «билеты МММ». Юридическое понятие ценной бумаги более узкое, так как оно включает только такие ценные бумаги, которые отражают конкретные имущественные отношения, а не любые отношения, например отношения религиозной веры или веры во что-либо другое.

Юридический подход к определению ценной бумаги состоит в следующем. Если невозможно дать строгое юридическое определение, если невозможно сформулировать понятие ценной бумаги на все случаи жизни, то эту трудность можно обойти путем перечисления признанных государством видов ценных бумаг, которые выработала практика. Например, в Гражданском кодексе или других законах, относящихся к рынку ценных бумаг, определенные виды конкретных бумаг фиксируются именно как ценные бумаги. Все, что объявлено как ценная бумага, подпадает под законодательные акты, регулирующие ее жизнь.

1.1.2. ЭКОНОМИЧЕСКИЙ ПОДХОД

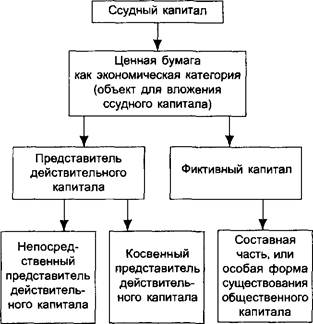

Поскольку юридические формы являются отражением и фиксацией определенных экономических отношений, т.е. отношений по поводу производства, обращения и использования капитала в современном обществе, постольку можно сразу отметить, что экономическое существо ценной бумаги как экономической категории состоит в том, что она, с одной стороны, есть представитель капитала, с другой — капитал сам по себе. Однако ясно, что если бы речь шла об одном и том же капитале, то такое положение было бы просто невозможно. На самом деле ценная бумага есть представитель реально функционирующего в экономике, или действительного, капитала, а как капитал ценная бумага есть фиктивный капитал.

Ценная бумага не всегда была представителем капитала. В докапиталистическую эпоху она была просто представителем стоимости, или общепринятым платежным средством, как, например, вексель — исторически первая форма ценной бумаги. Известно, что современные кредитные деньги произошли из данной функции векселя.

Существующий товарный мир делится на две группы: собственно товары (материальные блага, услуги) и деньги. В свою очередь деньги могут быть просто деньгами и капиталом, т.е. самовозрастающей стоимостью, или в обыденном представлении деньгами, которые приносят новые (добавочные) деньги.

В соответствии с этим ценная бумага может быть представителем товара или денег.

В условиях капиталистического хозяйства и товары, и деньги суть лишь обособившиеся части общественного капитала, а поэтому в современных условиях все ценные бумаги — это в конечном счете представители определенных видов функционирующего капитала: товарного, денежного или производительного. Каждая ценная бумага в зависимости от направлений использования капитала, полученного взамен нее или представителем которого она является, может выражать разные части функционирующего капитала или даже их комбинации одновременно, а потому — представлять этот капитал в целом во всех его формах как капитал, создающий прибавочную стоимость в ее различных проявлениях.

Особое место в ряду ценных бумаг занимают ценные бумаги, выпускаемые государством, или государственные ценные бумаги. Государство не является капиталистом и не использует привлекаемые через ценные бумаги денежные средства для получения дохода, оно лишь перераспределяет их через государственный бюджет или через свою финансовую систему, т.е. выступает посредником. Следовательно, государственные ценные бумаги — это не представитель непосредственно функционирующего капитала, а представитель капитала, которого у государства нет, который окольными путями возвращается в экономику (через заработную плату государственных служащих, военных, закупку товаров, военной техники и др.). Поэтому государственные ценные бумаги — это «косвенный» представитель действительного капитала.

В процессе разделения труда перечисленные ранее виды функционирующего капитала обособляются и превращаются в ссудный, торговый и промышленный1 капиталы.

Поскольку ценная бумага есть представитель капитала, то ее владелец ни в коей мере не утрачивает связи с этим капиталом. Эта связь теперь выражается в ценной бумаге, а не в непосредственном обладании капиталом. Лицо, получившее в свое распоряжение капитал, может использовать его и как ссудный, и как товарный, и как промышленный капитал. Лицо, получившее в обмен на свой капитал ценную бумагу, использовало последнюю как форму для вложения ссудного капитала. Безвозвратное отчуждение капитала означало бы, что его бывший владелец потерял все права на него, а поэтому не могла бы иметь место и форма ценной бумаги на капитал, обеспечивающая сохранение тех или иных, прежде всего имущественных, прав на этот капитал.

Ценная бумага не просто представитель капитала, ведь последний приносит доход (производит прибавочную стоимость), а поэтому она есть представитель приносящего доход капитала. Капитализация этого дохода приводит к тому, что приносящий доход актив, т.е. в данном случае сама ценная бумага, получает денежную оценку, или рыночную цену. А поэтому из простого представителя капитала ценная бумага превращается в капитал, сама становится одной из форм существования капитала, самостоятельным его видом. Однако это уже не капитал, производящий прибавочную стоимость, а фиктивный капитал, т.е. совокупность различного рода притязаний на действительный капитал — на деньги, товары, оборудование, имущество, технологии, системы транспорта и связи и т.п. (рис. 1.2).

Ценная бумага — это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она дает своему владельцу. Последний обменивает свой товар или свои деньги на ценную бумагу только в том случае, если он уверен, что эта бумага ничуть не хуже, а даже лучше и удобнее, чем сами деньги или товар. Поскольку и деньги, и товар в современных условиях суть разные формы существования капитала, то экономическое определение ценной бумаги можно выразить следующим образом.

Ценная бумага — это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Это особая форма существования капитала наряду с его существованием в денежной, производительной и товарной формах, при

' Термин «промышленный капитал» означает капитал, занятый в сферах человеческой деятельности, в которых осуществляется процесс производства и увеличения стоимости (материализованного общественного труда).

Рис. 1.2. Экономическая трактовка ценной бумаги

Рис. 1.2. Экономическая трактовка ценной бумаги

|

которой у владельца капитала сам капитал отсутствует, но имеются имущественные права на него, которые и зафиксированы в форме ценной бумаги. Последняя позволяет отделить собственность на капитал от самого капитала и соответственно включить последний в рыночный процесс в таких формах, в каких это необходимо для самой экономики.

Ценная бумага — представитель капитала, но для ее владельца она не всегда есть капитал. Это имеет место в том случае, когда она не приносит дохода, например, если владелец чека получает причитающуюся по нему в банке сумму денег или владелец складского свидетельства просто получает соответствующий товар со склада.

Диалектика развития капитала состоит в том, что сначала действительный капитал порождает свою видимость — ценные бумаги, а они, в свою очередь, воспроизводят новый капитал, но уже как фиктивный, а не действительный. И действительный капитал, и фиктивный капитал как совокупность ценных бумаг вместе образуют функционирующий в современной экономике общественный капитал.

Действительный и фиктивный капитал — это две стороны одного и того же общественного капитала. Однако каждый из них развивается по своим законам. Рост действительного капитала в конечном счете определяется наличием материальных и трудовых ресурсов, с одной стороны, и потребностями общества — с другой. Рост фиктивного капитала, находящего свое отражение в рыночной цене ценных бумаг, имеет спекулятивный характер, нацеленный на максимизацию дохода от обращения этих бумаг. Благодаря фиктивному капиталу, т.е. ценным бумагам, общественный капитал получает возможность неограниченно самовозрастать, выходить за пределы реально функционирующего капитала, ибо закон капитала — это безграничный рост.

Однако возрастание фиктивного капитала в форме ценных бумаг (а вместе с ним и всего общественного капитала) за количественные пределы реально функционирующего капитала, первоначальной рефлексией (отражением, видимостью) которого он является, не может происходить непрерывно и безгранично, так как только действительный капитал создает материальную основу всех видов доходов, в том числе и доходов от ценных бумаг. Опережающий рост фиктивного капитала по сравнению с действительным находит свое отражение в конечном счете в снижении показателей доходности капитала в целом, что, в свою очередь, становится причиной систематических скачкообразных сокращений размеров фиктивного капитала или общего падения цен на ценные бумаги.

_______ 1.2. кругооборот ценной бумаги

Ценная бумага — это всего лишь право, а не какая- нибудь вещь, а потому для нее не существует ни стадии производства, ни стадии потребления. Единственное место в экономике, где она может существовать — это сфера обращения. Однако если для товара обращение есть простой переход от одного владельца к другому, так как до этого имел место процесс его производства, а после обращения наступит время использования товара, для ценной бумаги в сфере обращения сосредоточены все этапы ее жизни — «рождение, жизнь и смерть», которые в совокупности составляют ее кругооборот. Последний распадается на три стадии: выпуск, т.е. обмен ссудного капитала на титул; собственно обращение как переход права собственности на нее от одного владельца к другому; гашение, или изъятие, титула из обращения, или его обратный обмен на действительный капитал (рис. 1.3).

Рис. 1.3. Кругооборот ценной бумаги

Рис. 1.3. Кругооборот ценной бумаги

|

Перечисленные стадии кругооборота ценной бумаги имеют свои особенности: в первой и третьей стадиях ценная бумага пребывает только однажды, а во второй стадии, в обращении, проходит большая часть ее жизни. Если ценная бумага, приносящая доход, по каким-либо причинам не обращается, не переходит из рук в руки, то она по экономической форме превращается в обычный депозит, по которому начисляется установленный для него доход (процент). Однако следует всегда помнить, что экономическая природа ценных бумаг и депозита (например, банковского) различна. Депозит — это форма существования денежного, т.е. действительного, капитала, а ценная бумага может быть только представителем (титулом) последнего. Депозит в своей непосредственной форме обращаться не может, а ценная бумага может свободно переходить от одного владельца к другому различными рыночными способами.

Экономическое достоинство ценной бумаги состоит в том, что она может постоянно обращаться, в отличие от действительного капитала, для которого процесс обращения — лишь одна из стадий его кругооборота, и чем она короче, тем при прочих равных условиях лучше, гак как больший доход может быть создан тем же размером действительного капитала в единицу времени. В форме ценной бумаги действительный капитал получает форму вечного обращения, так как сам он должен «трудиться», производить материальный доход (прибавочную стоимость) для всего общества, а обращается по преимуществу его «заместитель» —-- фиктивный капитал.

Обращение ценной бумаги имеет обратное влияние на нее. Если речь идет о ценных бумагах, которые не являются доходными, т.е. не есть представители капитала для их владельцев, то обращение может придать им статус капитала, например, если они перепродаются. Если вести речь о ценных бумагах, которые по своему статусу приносят доход их владельцу, то в ходе обращения последний может получить дополнительный доход.

Поскольку ценная бумага — это особый род капитала, то и ее рынком является особый рынок — рынок ценных бумаг, на котором титулы капитала (т.е. соответствующие права) обращаются как обычные

РАЗДЕЛ ПЕРВЫЙ

товары, по у которых потребительной стоимостью является какое-либо право (на доход), а меновой стоимостью — фиктивная стоимость (капитализированный доход). Рынок ценных бумаг — это не совсем то же самое, что рынок товаров или денег. Рынок ценных бумаг — это экономические отношения по поводу их кругооборота, или экономические отношения, возникающие в связи с их кругооборотом, а стадии кругооборота - это составные части указанного рынка.

1.3. потребительная стоимость и качество ценной бумаги

Как и любой товар, ценная бумага имеет потребительную стоимость и стоимость для своего владельца. Потребительная стоимость находит свое выражение в тех правах, которыми наделена конкретная ценная бумага, это ее права, выраженные как единое целое.

В отличие от обычного товара, потребительная стоимость которого вытекает из его вещной или материальной природы, потребительная стоимость ценной бумаги не имеет материальной основы, а коренится во взаимоотношениях между владельцем ценной бумаги и лицом, обязанным но ней. Хотя эти отношения и закрепляются законодательно, их осуществление всегда сопряжено с возможностью (вероятностью) нарушения, неполного соблюдения и т.н. Мерой реализации нрав, которыми наделена ценная бумага, или мерой ее потребительной стоимости, выступает качество ценной бумаги.

Качество ценной бумаги находит свое отражение прежде всего в:

а) ликвидности ценной бумаги, т.е. мере воплощения ее права на переход от одного владельца к другому;

б) доходности ценной бумаги, т.е. мере воплощения ее права на получение дохода ее владельцем;

в) риске ценной бумаги, т.е. неопределенности, неизвестности, связанной с осуществлением прав (и прежде всего прав на доход и на обращение), которыми она наделена.

Ликвидность ценной бумаги — это сочетание права па передачу ее от одного владельца к другому с возможностью осуществления этого права. Она находит свое выражение в перечне разрешенных форм перехода прав собственности на нее (например, бывает, что купля-продажа ценной бумаги ограничена), в объемах и сроках этого перехода и т.д.

Доход по ценной бумаге — это доход, который она приносит в абсолютном (абсолютная доходность) или относительном (относительная доходность) выражении за определенный период времени, обычно в расчете на год. Этот доход распадается на два вида: доход ог ценной бумаги как титула капитала, или начисляемый доход, и доход от ценной бумаги как капитала, или дифференциальный доход. Первый есть часть дохода, создаваемого действительным капиталом, а поэтому по своей сути действительный доход есть часть произведенной прибавочной стоимости; второй есть доход от капитала, функционирующего как фиктивный капитал, т.е. этот доход есть чистое перераспределение уже существующей стоимости.

Владельцу ценной бумаги совершенно безразличен источник получаемого им дохода, поэтому на практике используются следующие базовые экономические понятия доходности: текущая доходность - доходность, определяемая на базе начисляемого дохода или обоих видов доходов за период до одного года или от краткосрочной операции, и полная доходность, учитывающая сразу оба вида дохода по ценной бумаге за длительный период времени, но в расчете на год. Показатели доходности различаются по методам их расчета; по степени учета в них других экономических показателей (например, инфляции, налогов и т.п.); по временному интервалу (отчетные, текущие, прогнозные); по совокупности ценных бумаг (доходность отдельной ценной бумаги, доходность группы (портфеля) ценных бумаг, доходность рынка ценных бумаг (т.е. всех ценных бумаг в целом) и т.д.

Риск — важнейший наряду с доходностью показатель качества ценной бумаги. Отражаемая им неопределенность (неизвестность) может быть описана как возможность полного или частичного неисполнения целей, которые ставит владелец ценной бумаги из расчета имеющихся у него прав, так и возможность лишь частичного (вплоть до полного) исполнения этих целей. Следовательно, можно утверждать, что риск - это неизвестная степень осуществимости прав или целей владельца ценной бумаги или, наоборот, неизвестная степень их неосуществимости. В соответствии с основными правами, предоставляемыми ценной бумагой, существуют риск доходности, риск ликвидности и др.

Риск, свойственный отдельной, конкретной ценной бумаге, имеет место и по отношению к их совокупности (портфелю), и по отношению ко всем ценным бумагам, т.е. к рынку ценных бумаг в целом. Однако поскольку права по той или иной конкретной ценной бумаге объективно вступают в противоречие с правами по другой ценной бумаге (например, увеличение дохода по одной ценной бумаге может быть связано с замедлением роста дохода по другой; рост покупок одной ценной бумаги, т.е. повышение ее ликвидности, может вести к уменьшению оборота (ликвидности) какой-то другой ценной бумаги и т.д.), постольку риск совокупности (портфеля) ценных бумаг не есть простая сумма рисков входящих в нее ценных бумаг, а риск рынка в целом не есть арифметическая сумма рисков всех составляющих его ценных бумаг или их портфелей.

Понятие риска существует в трех формах: риск отдельной ценной бумаги, риск портфеля ценных бумаг и рыночный риск, т.е. риск, свойственный рынку ценных бумаг в целом.

Осуществление прав по цепной бумаге зависит, с одной стороны, от лица, обязанного по ней, а с другой — от факторов, не зависящих от него, поскольку все, что связано с существованием ценной бумаги, регулируется еще и государством. Кроме того, следует помнить, что ценная бумага - инструмент рынка ценных бумаг, но последний — лишь составная часть рынка в целом. В результате риск ценной бумаги состоит из собственного риска ценной бумаги, коренящегося в неопределенности реализации прав по ней со стороны лица, обязанного по этой конкретной ценной бумаге, и несобственного, или внешнего, риска, отражающего неопределенность реализации прав по ценной бумаге по причинам, находящимся вне лица, обязанного по ней.

Риск конкретной ценной бумаги не остается постоянным, а непрерывно изменяется в зависимости от состояния обязанного по ней лица и конъюнктуры рынка ценных бумаг в целом.

Поскольку на практике всегда имеет место какой-то средний уровень осуществления того или иного права, постольку изменение риска основывается на расчетах отклонения показателя, характеризующего это право ценной бумаги, от его среднестатистического или просто среднего значения. Обычно для этого используют показатели или расчеты, основывающиеся на среднеквадратическом отклонении, или дисперсии. Чем меньше размер отклонений от среднего уровня осуществимости того или иного права (т.е. чем меньше дисперсия), тем меньше риск, т.е. тем выше вероятность осуществимости этого права на среднем уровне или тем ниже вероятность фактической реализации права на уровне, отличном от его среднего уровня.

_______ 1.4. стоимость и цена ценной бумаги

Понятие стоимости ценной бумаги не может совпадать с понятием стоимости обычного товара как материализации общественно необходимого труда на его производство, так как ценная бумага не производится. Ее объективной экономической основой, или источником происхождения, является не труд непосредственно, а его абстрактная форма — капитал.

Ценная бумага есть единство титула капитала (действительного капитала) и самого капитала (фиктивного капитала), а потому в отличие от простого товара, который имеет только одну стоимость — стоимость самого товара, ценная бумага обладает двумя стоимостями: стоимостью в качестве представителя действительного капитала, или нарицательной стоимостью, и стоимостью в качестве фиктивного капитала, или рыночной стоимостью.

Нарицательная стоимость ценной бумаги находит свое выражение в той сумме денег, которую ценная бумага представляет при обмене ее на действительный капитал на стадии ее выпуска или гашения. Эта сумма денег называется номиналом ценной бумаги.

Дата публикования: 2014-10-29; Прочитано: 570 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!