|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методики определения конкурентоспособности организации

|

|

Рассмотрим основные методики определения конкурентоспособности организации SWOT-анализ, PEST-анализ, м атрицу БКГ, методику позиционирования сильных и слабых сторон потенциала конкурентоспособности предприятия.

Методология SWOT-анализа [3] предполагает выявление сильных и слабых сторон, а также угроз и возможностей, а далее — установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования (диагностики) стратегии организации. Процедура проведения SWOT-анализа в общем виде сводится к заполнению матрицы, в которой отражаются и затем сопоставляются сильные и слабые стороны предприятия, а также возможности и угрозы внешней среды. Это сопоставление позволяет определить целевые ориентиры развития организации, а также проблемы, на которые следует обратить внимание.

Задачи SWOT-анализа:

· выявить сильные и слабые стороны предприятия;

· выявить возможности и угрозы внешней среды;

· связать сильные и слабые стороны с возможностями и угрозами (расширенная матрица SWOT-анализа);

· сформулировать основные направления развития организации.

Ниже приведен общий вид матрицы первичного SWOT-анализа

Рисунок 7.1. - Матрица первичного SWOT – анализа организации

При изучении компонентов макроокружения следует учитывать взаимное влияние компонентов макроокружения друг на друга и различие в степени воздействия отдельных компонент внешней среды на различные организации. Сильные и слабые стороны организации могут быть сопоставлены с благоприятными возможностями и угрозами, выявленными в ходе диагностики внешней среды. В результате формируется расширенная матрица SWOT-анализа, на основе которой устанавливается связь между характеристиками. Для успешного применения методологии SWOT важно не только вскрыть угрозы и возможности, но и попытаться оценить их с точки зрения того, сколь важным для организации является учёт в стратегии каждой из выявленных угроз и возможностей.

Для этого применяется метод позиционирования возможностей и угроз - PEST-анализ. PEST-анализ предполагает исследование четырех групп факторов: экономических (Economical); политической составляющей (Political); а также социальных и технико-технологических компонентов. На основе выявленных ключевых факторов могут быть сформированы сценарии развития внешней среды организации.

Методика оценки конкурентоспособности предприятия, основанная на комплексном исследовании внутренней среды предприятия, предполагает два направления:

• определение перечня внутренних факторов и оценка их влияния на эффективность и качество деятельности предприятия,

• определение сильных и слабых сторон в каждой из функциональных областей.

Первое направление исследования — выявление состава внутренних факторов и оценка их влияния на эффективность и качество деятельности компании — проводится для установления резервов совершенствования деятельности. Исследование основано на использовании методики комплексного анализа производственно-хозяйственной деятельности и финансового менеджмента. Поэтому, как правило, анализ начинается с рассмотрения финансового состояния компании. Этот анализ направлен на выяснение того, как предстоящее развитие компании согласуется с наличием достаточных финансовых средств и платежеспособностью компании. Финансовые показатели молено объединить в следующие четыре группы:

Первая группа — это показатели оценки прибыльности хозяйственной деятельности:

1. Общая рентабельность предприятия (общая прибыль к активам).

2. Чистая рентабельность предприятия (чистая прибыль к активам).

3. Рентабельность собственного капитала (чистая прибыль к собственному капиталу).

4. Общая рентабельность производственных фондов (общая прибыль к средней величине основных производственных фондов и оборотных средств).

Вторая группа — это показатели оценки эффективности управления:

1. Чистая прибыль к объёму реализации продукции.

2. Общая прибыль к объёму реализации продукции.

Третья группа — это показатели оценки деловой активности:

1. Отдача от активов (выручка от реализации продукции к активам).

2. Отдача основных фондов (выручка от реализации продукции к основным фондам).

3. Оборачиваемость оборотных фондов (выручка от реализации продукции к оборотным средствам).

4. Оборачиваемость дебиторской задолженности (выручка от реализации продукции к дебиторской задолженности).

5. Оборачиваемость банковских активов (выручка от реализации продукции к банковским активам).

6. Отдача собственного капитала (выручка от реализации продукции к собственному капиталу).

Четвёртая группа — это показатели оценки ликвидности:

1. Текущий коэффициент ликвидности (оборотные средства к срочным обязательствам).

2. Прочие активы к срочным обязательствам.

3. Индекс постоянного актива (основные фонды и прочие внеоборотные активы к собственным средствам).

4. Коэффициент автономии (собственные средства к валюте баланса).

5. Обеспеченность запасов собственными оборотными средствами (собственные оборотные средства к запасам).

Анализ этих показателей позволит выяснить закономерности их изменения, оценить эффективность финансовой деятельности.

Характеристики, свидетельствующие о снижении результативности финансовой деятельности:

1) устойчиво низкие значения коэффициентов ликвидности;

2) постоянная нехватка оборотных средств;

3) высокий уровень просроченной кредиторской и дебиторской задолженности;

4) высокая доля заёмных средств в общей сумме источников средств;

5) отсутствие долгосрочных контрактов;

6) низкая рентабельность производства;

7) недостаточная диверсификация деятельности;

8) высокий уровень финансового риска;

9) невысокий уровень доходности финансовых инвестиций;

10) снижающиеся объёмы производства и рост себестоимости продукции и др.

Второе направление исследования — определение сильных и слабых сторон в каждой из функциональных областей — осуществляется для того, чтобы выявить направления деятельности и ресурсы (возможности), которые могут стать основой будущей стратегии компании и создания устойчивых конкурентных преимуществ. Этот анализ можно проводить в разрезе:

• всей совокупности функциональных подсистем;

• одной или нескольких функциональных подсистем;

• одного или нескольких элементов (например, организационной структуры, технического обеспечения, информационного обеспечения и др.) функциональных подсистем;

• одного элемента функциональной подсистемы.

Функциональная подсистема системы управления предприятием — часть подразделений предприятия, реализующая комплексную функцию (исследование и разработка, маркетинг, снабжение, производство, сбыт, послепродажное обслуживание, финансовая деятельность, управление персоналом).

Каждая функциональная подсистема имеет множество характеристик и может быть оценена большим количеством показателей. Проведение анализа предусматривает разработку ряда таблиц по каждой из комплексных функций, в которых приведены критерии, их относительная важность и значение оценки. Для оценки часто используется 5-балльная шкала. Заполнению таблиц предшествует разработка специальных вопросников, анкет для экспертной оценки критериев. Критерии, характеризующие состояние функциональных подсистем, позиционируются по отношению к конкурентам.

Методика позиционирования сильных и слабых сторон потенциала конкурентоспособности предприятия предусматривает составление таблицы, в которой по вертикали указываются сравниваемые характеристики (цена, качество товара, организация сбыта и др.), их относительная значимость (важность) и количественные значения; по горизонтали — подлежащие сравнению конкуренты и их характеристики. Оценка получается путём перемножения количественного значения характеристики на её важность. Если просуммировать количественные значения сравниваемых характеристик, получим общую взвешенную оценку конкурентной силы компании и конкурентов.

Сравнение взвешенных оценок компании и её конкурентов позволит определить их конкурентные позиции как слабые, средние, сильные или лидирующие.

Оценка конкурентной силы компании имеет относительный характер. Её значения будут определяться в зависимости от выбранной базы сравнения. Поэтому конкурентная сила компании будет иметь разные значения, если сравнение ведется с лидером отрасли, ближайшим конкурентом или аутсайдером.

Данная методика предполагает использование косвенных обобщённых показателей. Основное достоинство данной методики оценки конкурентоспособности количество факторов конкурентоспособности предприятия, подлежащих применению, неограниченно, что позволяет оценить конкурентоспособность товара, предприятия, отрасли, экономики страны.

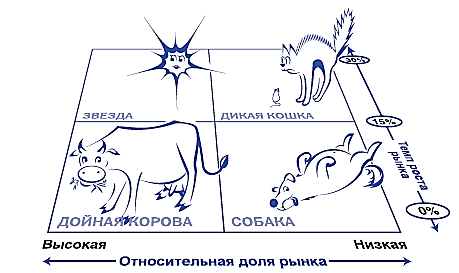

Матричная методика оценки конкурентоспособности была предложена Бостонской консалтинговой группой, применима для оценки конкурентоспособности товаров, «стратегических единиц бизнеса» — сбытовой деятельности, отдельных компаний, отраслей. Матрица БКГ имеет два измерения - темп роста рынка и долю рынка. Причём каждый параметр может иметь высокое или низкое значение. Соответственно, образуются четыре квадранта матрицы, получившие значащие названия: «звёзды», «дойные коровы», «дикие кошки», «собаки» (рис.7.2.).

Перспективность отдельных видов продукции фирмы и их судьба зависят от квадранта матрицы, в которой они расположены.

Рисунок 7.2. - Матрица Boston Consulting Group (Матрица БКГ)

«Звёзды»

Характеризует высокая доля рынка в сочетании с быстрым развитием того сегмента, в котором они позиционированы. Это наиболее ценная часть портфеля фирмы. Соответственно, «звёзды» должны не только сохраняться в нём, но и «накачиваться» ресурсами для удержания лидирующего положения.

«Дойные коровы»

Виды продукции, имеющие высокую долю на медленно растущем рынке. Сильное рыночное положение превращает их в источник значительных доходов. Вместе с тем отсутствие реальных перспектив роста делает нецелесообразным использование полученных средств на усиленное продвижение самих «дойных коров». Присутствие данного типа товара в портфеле весьма желательно, т.к. обеспечивает фирму средствами, необходимыми для поддержки развития «звезд» и взращивания восходящих «вопросительных знаков».

«Дикие кошки»

Представляют собой товары, расположенные в быстро растущих сегментах, но их рыночная доля незначительна. Это обычно новые товары, которые не так давно внедрены на рынок. Скорее всего, это перспективные товары и есть необходимость наращивать объём их производства и продаж.

«Собаки»

Товары, позиционированные в медленно развивающемся сегменте и имеющие на нём малую долю. Очевидно, что в общем случае такие товары бесперспективны и должны быть исключены из портфеля.

В целом использование «матрицы БКГ» позволяет определить общие направления оптимизации существующего товарного портфеля. А именно, она показывает, от каких товаров следует избавиться, а какие, наоборот, надо усиленно продвигать. Если после «выбраковки» бесперспективных товаров ассортимент окажется слишком узким, портфель следует пополнить новыми товарами.

Дата публикования: 2014-11-02; Прочитано: 5148 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!