|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методика системной оценки эффективности финансово-хозяйственной деятельности предприятия

|

|

Результаты деятельности данного конкретного предприятия интересуют самых различных людей. Кроме руководителей компании существует также немало заинтересованных групп - это собственники (инвесторы), кредиторы, работники компании, рабочие организации (профсоюзы), правительственные учреждения и общество в целом, как потенциальные инвесторы и потребители разнообразных социальных благ, генерируемых данным предприятием.

Для получения системной оценки предлагается оценивать результаты деятельности организации с позиций различных заинтересованных групп.

С этой точки зрения необходимо выделить основные элементы предприятия как системы экономических интересов и определить показатели, соответствующие каждой группе заинтересованных субъектов согласно критерию полноты удовлетворения их интересов, связанных с деятельностью данного конкретного предприятия.

В условиях рыночной экономики оценка эффективности финансово-хозяйственной деятельности необходима:

1. Руководству предприятия, как правило, нанимаемого или избираемого владельцами, которому требуется информация для оперативного управления о текущем состоянии ресурсов предприятия и его возможных изменениях в случае принятия того или иного управленческого решения в последующие периоды деятельности.

Управленческие решения предпринимательской деятельности основываются на плановой, нормативной, технологической, учетной, и аналитической информации. Контроль и регулирование, как основные функции управления, реализуются в сопоставлении плановых и отчетных данных, а также сведений оперативного учета результатов финансово-хозяйственной деятельности. Анализ результатов принятых ранее управленческих решений и соответствие их рыночной конъюнктуре производятся по данным внутренней отчетности. В первую очередь осуществляется анализ оборота розничной торговли по объему и структуре в динамике за ряд лет, оценка равномерности реализации как по периодам внутри года, так и по товарным группам с целью выявить тенденции развития и создать основу для прогнозирования основного результативного показателя деятельности.

Также важным моментов является отслеживание динамики товарооборота по структуре для оптимизации ассортимента предлагаемых товаров. Затем целесообразно рассчитывать отношение оборота розничной торговли к величине различных видов ресурсов для оценки эффективности их использования (производительности труда, фондоотдача, скорость обращения оборотных средств, нагрузка на 1 метр торговой площади). Системность в оценке эффективности использования ресурсов достигается посредством расчета интегральных показателей: показатель экономической эффективности хозяйственной деятельности, показатель уровня экономического развития, показатель оценки интенсификации хозяйствования.

Также об эффективности использования ресурсного потенциала организации и обеспечении его финансовой отдачи свидетельствуют показатели деловой активности - оборачиваемость и рентабельность.

В качестве следующего этапа анализа с точки зрения системного подхода целесообразно осуществить факторный анализ интегрального показателя уровня экономического развития (Уэр) и определить величины влияния изменения эффективности использования отдельных видов ресурсов на динамику общей эффективности деятельности. Применение метода цепных подстановок позволяет провести данный анализ следующим образом (табл.3)

Таблица 3

Факторный анализ показателя уровня экономического развития предприятия

(%)

| Факторы | У0эр | Уэр/ | Уэр// | Уэр/// | Уэр//// | Уэр1 | Величина влияния |

| А | |||||||

| Тпт | Тпт° | Тпт1 | Тпт1 | Тпт1 | Тпт1 | Тпт1 | Уэр0-Уэр/ |

| Тсо | ТСо0 | ТСо0 | ТСо1 | ТСо1 | ТСо1 | ТСо1 | Уэр/- Уэр// |

| Тфо | Тфо° | Тфо0 | Тфо0 | Тфо1 | Тфо1 | Тфо1 | Уэр//- Уэр/// |

| тр | Тр° | Тр0 | Тр° | Тр° | Tpl | Тр1 | Уэр///- Уэр/// |

| Тнср | ТНср0 | ТНср0 | ТНср0 | ТНср0 | ТНср0 | ТНср1 | Уэр////- Уэр1 |

| Результат | Уэр0 | Уэр/ | Уэр// | Уэр/// | Уэр//// | Уэр1 | - |

2.Вторую, не менее важную группу субъектов, имеющих непосредственное отношение к процессу деятельности предприятия составляют его кредиторы (банки, другие предприятия или фирмы), заинтересованные в гарантиях своевременного погашения предоставляемых кредитов и процентов за их предоставление; коммерческие партнеры, которые должны быть уверены, что предприятию не грозит банкротство; поставщики сырья и других материальных ресурсов, которых интересует способность предприятия выплатить свою задолженность в сроки, оговоренные договорами.

Банки должны получить ответ на вопрос о платежеспособности предприятия, то есть о готовности возвращать заемные средства в срок. За счет чего предприятие будет возвращать долги, в том числе кредит, если оно получит этот кредит в банке.

Средства для погашения долгов - это прежде всего деньги на счетах предприятия.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства.

Иными словами, теоретически погашение задолженности обеспечивается всеми оборотными средствами предприятия. Точно также теоретически можно было бы предположить, что если у предприятия оборотные средства превышают сумму задолженности, то оно готово к погашению долгов, т.е. платежеспособно. Однако, если предприятие действительно направит все оборотные средства на погашение долгов, то в тот же момент прекращается его хозяйственная деятельность, т.к. из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет - они полностью ушли на выплату задолженности.

Поэтому платежеспособным можно считать предприятие, у которого сумма оборотных средств значительно превышает размер задолженности. Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах - по долгосрочным срок возврата известен заранее и не относится к данному периоду. Показатель, характеризующий уровень платежеспособности - это отношение ликвидных оборотных средств к сумме краткосрочной задолженности; традиционно принято рассчитывать три коэффициента платежеспособности. Партнеров по договорным отношениям, так же, как и банки интересует платежеспособность предприятия. Но договорные отношения шире, чем отношения с банками. Партнерам важна не только способность предприятия возвращать заемные средства, но и его финансовая устойчивость, т.е. финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

При возникновении договорных отношений между предприятиями у них появляется обоюдный интерес к финансовой устойчивости друг друга как критерию надежности партнера.

Показатели финансовой устойчивости можно разделить на две группы:

1. Показатели, характеризующие состояние оборотных средств и имущества предприятия:

- обеспеченность материальных запасов собственными оборотными средствами;

- коэффициент маневренности собственного капитала и функционирующего капитала;

- коэффициент реальной стоимости имущества;

- коэффициент структуры долгосрочных вложений;

- коэффициент обеспеченности собственными оборотными средствами.

2. Показатели, отражающие степень финансовой независимости предприятия в целом:

- коэффициент автономии;

- коэффициент соотношения заемных и собственных средств;

- уровень перманентного капитала.

3. Следующая группа субъектов, заинтересованных в результатах деятельности - владельцы предприятия (акционеры, учредители), которые должны иметь информацию о темпах увеличения их благосостояния по сравнению с альтернативными вариантами использования денежных и материальных ресурсов;

Инвестиционная привлекательность зависит от всех показателей, характеризующих финансовое состояние, в т.ч. и тех, о которых говорилось в предыдущих разделах.

Однако, если сузить проблему, инвесторов непосредственно интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов.

Доходность (рентабельность) капитала определяется как процентное отношение балансовой прибыли предприятия к стоимости его активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли предприятие получает в расчете на рубль своего имущества. Или показатель рентабельности собственного капитала, который дает возможность сравнить выгодность вложения средств в различные предприятия и/или в какие-либо финансовые операции. В нормальных рыночных условиях ориентиром является ставка ЦБ РФ - минимальная безрисковая доходность, которую может приносить вложенный рубль. Данные показатели характеризуют эффективность и рискованность бизнеса. От его уровня зависит при прочих равных условиях размер дивидендов на акции.

Для оценки инвестиционной привлекательности важное значение имеет также, за счет каких факторов растет или снижается рентабельность капитала.

У разных предприятий неодинаковы возможности повышения рентабельности реализации и увеличения объема продаж. Если продукция предприятия пользуется достаточно высоким спросом, в течение какого-то времени рентабельность реализации можно наращивать путем повышения цен. Однако, это всегда временный фактор.

Второй способ повышения рентабельности реализации - снижение издержек обращения. Для этого надо, чтобы цены на материальные ресурсы и средства на оплату труда росли медленнее цен на реализуемую продукцию. Этот фактор тоже вряд ли достаточно надежен в нынешних условиях.

Таблица 4

Показатели оценки эффективности хозяйственно-финансовой деятельности организации с точки зрения управленческого персонала

| Показатели | Методика расчета | Характеристика | |

| А | Б | В | |

| Оборот розничной торговли (ОРТ) | - | Основной результативный показатель | |

| Коэффициент равномерности (Кр) | Кр=1-Кв, где

| G (среднеквадратическое отклонение) определяет диапазон колеблемости реализации товаров | |

| Фондоотдача (ФО) | ФО = ОРТ/ОФср | Обобщающий показатель эффективности использования основных средств - производительность единицы стоимости основных фондов в единицу времени | |

| Коэффициент эффективности использования основных фондов (Рф) | Рф = ЧП/ОФ | Сумма прибыли, приходящейся на 1 рубль основных средств | |

| Скорость обращения оборотных средств (Со) | Со = ОРТ/ОбС | Характеризует число оборотов, совершенных средним размером оборотных средств за период времени | |

| Производительность труда рабочего персонала (ПТ) | ПТ = ОРТ/Ч | Измеряет эффективность использования трудовых ресурсов. Для обеспечения стабильности экономического развития должна расти быстрее средств на потребление в расчете на 1 потребителя | |

| Коэффициент текучести кадров (Кт) | Кт=Чвыб/Чср | Доля работников, выбывших по причинам текучести, в общей численности | |

| Нагрузка на 1 кв.метр торговой площади (Нср) | Нср = OPT/S | Характеризует эффективность использования торговой площади | |

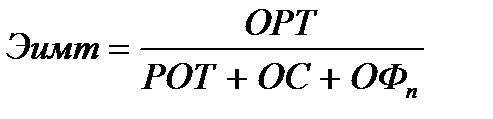

| Показатель эффективности использования торгового потенциала (Эитп) |  РОТ – расходы на оплату труда

РОТ – расходы на оплату труда

| Дает оценку эффективности использования экономического потенциала при осуществлении основной функции торговли - розничной реализации товаров. | |

Продолжение таблицы 4

| А | Б | В |

| Показатель оценки трудовой деятельности (Этд) | Этд=ПТ/ЗПср | Позволяет определить уровень производительности труда на каждый рубль средней зарплаты |

| Показатель эффективности финансовой деятельности (Эфд) |

| Аналогичен показателю эффективности использования торгового потенциала |

| Показатель экономической эффективности хозяйственной деятельности (Уэхд) |

| Дает обобщающую оценку эффективности всей хозяйственной деятельности, если предыдущие три показателя эффективности хозяйствования изучаются как в абсолютных, так и в относительных размерах, то интегральный показатель эффективности всей хозяйственной деятельности анализируется по данным темпов его изменения |

| Показатель уровня экономического развития (Уэр) |  , дает комплексную, обобщающую оценку уровня экономического развития, эффективности использования ресурсов в процессе хозяйственной деятельности , дает комплексную, обобщающую оценку уровня экономического развития, эффективности использования ресурсов в процессе хозяйственной деятельности

| |

| Показатель долевого участия интенсивного направления использования ресурсов (Dx) |

| Чем больше Dx интенсивного фактора, тем более эффективно используется ресурсный потенциал предприятия |

| Показатель оценки интенсификации хозяйствования (Тинт) |

| Позволяет дать оценку интенсификации хозяйствования |

| Рентабельность конечной деятельности (Ркд) | Ркд=ЧП/ОРТ | Характеризует финансовую отдачу результатов хозяйственной деятельности |

| Скорость обращения имущества (Си) | Си=ВР/ВБ, где ВБ=(ВБн+ВБк)/2 | Характеризует интенсивность высвобождения средств из оборота организации |

| Рентабельность имущества (Ри) | Ри=ЧП/ВБ | Характеризует финансовую отдачу средств, авансированных в имущество предприятия |

Продолжение таблицы 4

| А | Б | В |

| Показатель деловой активности (Пда) |

| Характеризует эффективность использования организацией хозяйственных и финансовых ресурсов |

| Средний срок погашения дебиторской задолженности (Тдз) | Тдз - ДЗср/ОПЗ | Показывает длительность периода погашения дебиторской задолженности |

| Операционный цикл (Оц) | Оц = Тз + Тдз | Характеризует период, за который осуществляется поступление средств на предприятие от реализации запасов и погашения дебиторской задолженности, В динамике в целях снижения необходимости поиска дополнительных источников финансирования должен снижаться |

| Оборачиваемость кредиторской задолженности (Ткз) | Ткз = КЗср/ОПЗ | Показывает длительность периода погашения кредиторской задолженности |

| Финансовый цикл (ФЦ) | ФЦ = Оц - Ткз | Для внутренних целей организации для снижения необходимости привлечения собственных средств финансирования необходимо, чтобы финансовый цикл был отрицательной величиной. |

Таблица 5

Показатели оценки эффективности финансово-хозяйственной деятельности с позиций кредиторов и коммерческих партнеров предприятия

| Показатели | Методика расчета | Характеристика | Норматив |

| А | Б | В | Г |

| Показатели платежеспособности и ликвидности; | |||

| Коэффициент текущей ликвидности (Ктл) | ОбА/КО | Сколько рублей текущих активов приходится на один рубль текущих обязательств | 1,5-2 |

| Коэффициент быстрой ликвидности (Кбл) | (дс+кФв+дзкуко | Аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов | 0,7-1,0 |

| Коэффициент абсолютной ликвидности (платежеспособности) (Кал) | (ДС+КФВ)/КО | Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно | 0,1-0,2 |

| Показатели состояния оборотных средств и имущества предприятия | |||

| Величина собственных оборотных средств | Собственный капитал+долгосрочные обязательства — внеоборотные активы | Часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года) | |

| Маневренность функционирующего капитала | дс/сос | Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность | |

| Маневренность собственного капитала (Кмск) | сос/ск | Какая часть собственного капитала используется для финансирования текущей деятельности, т. Е. вложена в оборотные средства | 0,5 |

| Доля собственных оборотных средств в покрытии запасов (Кзз) | сос/зз | Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами | 0,5-0,6 |

Продолжение таблицы 5

| А | Б | В | Г |

| Коэффициент обеспеченности собственными оборотными средствами (Ксос) | Ксос = СОС/ОБА | Отражает ту часть оборотных активов, которая финансируется за счет собственных средств | >0.3 |

| Коэффициент структуры долгосрочных вложений (Квл) | Долгосрочные пассивы/ВнА | Какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами. | - |

| Коэффициент реальной стоимости имущества (Крс) | Крс=(НА+ОС+33)/ВБ; НА - нематериальные активы; ОС - основные средства; | Характеризует долю средств, вложенных организацией в торгово-производственный потенциал | >0,7 |

| Показатели финансовой независимости | |||

| Коэффициент финансовой автономии (Кфа) | СК/ВБ | Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность | 0,5 |

| Уровень перманентного капитала (Упк) | Упк = (СК + ДО)/ВБ | Характеризует долю собственных и заемных средств, привлекаемых для финансирования всего имущества | - |

| Коэффициент соотношения собственных и привлеченных средств (Ксзс) | СК/ЗК | Показывает уровень независимости организации от внешних источников финансирования | >1 |

| Интегральный показатель диагностики банкротства | ИПдб=(0,ЗЗКтл+0, 1 1Ксос+ 0, 1 ЗРпродаж+0, 1 6Рск+0,27Со)/5 | >0.3 - не грозит банкротство; 0,3-ОД- - вероятность банкротства имеется; <0.1 - с экономической точки зрения организация является банкротом | |

| Комплексный показатель финансовой устойчивости | КПФУ = (Кфа + Ксос + Упк + Кзз + Кмск + Квл)/6 | Дает наиболее общую оценку финансовой устойчивости предприятия | - |

Наиболее последовательная политика предприятия, отвечающая целям повышения его инвестиционной привлекательности, состоит в том, чтобы увеличивать объем реализации той продукции, необходимость которой определена путем улучшения рыночной конъюнктуры.

Учитывая выше изложенную информацию, можно сформировать определенный набор показателей, характеризующих степень удовлетворения интересов владельцев предприятия (табл. 6).

Таблица 6

Показатели оценки эффективности финансово-хозяйственной деятельности с позиций собственников предприятия

| Показатели | Методика расчета | Характеристика |

| А | Б | В |

| Доходность капитала | (Балансовая прибыль/сумма активов)*100 | Показывает размер прибыли на каждый рубль имущества организации |

| Рентабельность собственного капитала | (Чистая прибыль/собственный капитал)*100 | Показывающий размер чистой прибыли, которая была генерирована собственным капиталом предприятия, и характеризующий степень привлекательности объекта для вложения средств акционеров |

| Доход (прибыль) на акцию | (Чистая прибыль дивиденды по привилегированным акциям}/{общее число обыкновенных акций} | Этот показатель в значительной степени влияет на рыночную цену акций. Основной его недостаток в аналитическом плане – пространственная несопоставимость ввиду неодинаковой рыночной стоимости акций различных компаний. |

| Ценность акции | {Рыночная цена акции}/ {Доход на акцию} | Этот показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент на один рубль прибыли на акцию |

| Дивидендная доходность акции | {Дивиденд на одну акцию}/ {Рыночная цена акции} | Характеризует процент возврата на капитал, вложенный в акции фирмы |

| Дивидендный выход | {Дивиденд на одну акцию}/ {Доход на акцию} | Доля чистой прибыли, выплаченная акционерам в виде дивидендов |

| Коэффициент котировки акций | {Рыночная цена акции}/ {Учетная цена акции} | Учетная цена акции характеризует долю собственного капитала, приходящегося на одну акцию. Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на акцию на данный момент |

Основными участниками коммерческой деятельности являются не только предпринимательские структуры, но и потребители (участие которых в лимитно-распределительной экономике было слабым).

Для предпринимателей важнейшим фактором при заключении сделок является доход (экономическая выгода), а для потребителей выгодой является нужный ему товар (услуга), если он в большей степени удовлетворяет его потребности (потребительские интересы). Потребитель является не пассивным покупателем, а полноправным участником коммерческой деятельности, ее регулятором. Потребители продукции и услуг организации, с нашей точки зрения, в условиях розничной торговли заинтересованы главным образом в информации о качестве приобретаемых товаров и качестве торгового обслуживания, которое, в свою очередь, определяется широтой и устойчивостью ассортимента, степенью обновления ассортимента, количеством дополнительных услуг и культурой обслуживания (скорость обслуживания, вежливость, компетентность, интерьер торгового зала). Для покупателей представляет интерес, включающая все эти факторы, количественная оценка уровня торгового обслуживания по однородным магазинам в сравнении. Для получения такой оценки можно использовать традиционный интегральный показатель качества обслуживания, основанный на показателях устойчивости ассортимента, охвата покупателей покупками, полноты дополнительных услуг, доли товарооборота, приходящегося на прогрессивные формы продажи, которые определяются путем наблюдений за покупателями и очень трудоемкой проверки соответствия фактического ассортимента утвержденному ассортиментному перечню. Но можно и представить потребителей в качестве источника информации, и рассчитать показатель уровня торгового обслуживания по мнению покупателей по результатам анкетирования (табл. 5). При организации анкетирования необходимо определить следующие параметры:

Генеральная совокупность - вся группа, про которую необходимо собрать информацию, в данном случае это численность населения района деятельности предприятия;

Выборка - часть совокупности, базовый уровень исследования;

Ошибка выборки - разница между полученными данными и фактическими по совокупности;

Единица выборки - объект исследования, то есть посетитель магазина.

Репрезентативность выборки - означает, что количества опрошенных статистически достаточно для оценки всей совокупности.

Как правило, это основная проблема исследования, так как ошибка может иметь более печальные последствия, чем ошибка в определении объема выборки. Ведь если мы не сможем создать минимодель нашей совокупности, то мы не сможем утверждать, что маркетинговые решения, основанные на полученных результатах, отвечают потребностям и желаниям наших клиентов.

Когда составлен план исследования, определено, что и как надо узнать, разработана анкета, остается выяснить, кого и в каком объеме опрашивать.

При сборе первичной информации возможно использование широкого круга методов, которые можно подразделить на две основные группы:

- качественные методы исследования, которые представляют собой сбор, анализ и интерпретацию данных путем наблюдения в той или иной форме поведения людей;

- количественные методы, представляющие получение первичной информации в результате проведения сплошного или выборочного исследования. В связи с необходимостью экономии материальных, трудовых и финансовых затрат, повышения оперативности информации и ее достоверности, в современных условиях предпочтительными являются выборочные методы, в частности опросы (анкетирование).

Определение объема выборки - самый спорный вопрос по выборочному плану. На практике, решение об объеме выборки всегда есть компромисс между точностью результатов исследования и затратами на проведение опроса. Не всегда объем выборки оказывает влияние на репрезентативность и точность исследования. Больше всего критики в адрес исследований раздается со стороны японских асов коммерции и продаж, которые утверждают, что в погоне за массовостью и всеобъемлемостью исследований, западные маркетологи забывают про конкретные потребности конкретного потребителя.

Как правило, используются следующие методы определения объема выборки:

- вольный подход по "методу научного тыка". Например, определяется, что достаточное количество опрошенных должно составлять 5 % от совокупности. Несмотря на простоту и отсутствие научных обоснований, весьма хороший подход (на практике после 100 единиц результаты исследования в большинстве случаев не изменяются и мало отличаются от результата по 100000 единиц).

- по аналогии с другими исследованиями. Например, известно, что при социологических опросах выборка составляет 1000 - 1200 человек, соответственно назначается и размер данной выборки. А тут весьма спорный вопрос: если нам достаточно опросить 120 человек, то зачем тратить деньги на 1200.

- от стоимости затрат, когда сумма, что может быть использована на исследования, определена заблаговременно. Это способ очень часто используется на практике, когда предприятие изначально определило предельные затраты на исследования, приходится подгонять объем выборки под остатки этих денег после всех остальных этапов исследования на основе статистического анализа. Когда объем выборки определяется, исходя из условий надежности и достоверности полученных результатов.

Следующим этапом после определения объема выборки, является выбор методов выборки, то есть каким путем следует выбирать опрашиваемых.

Существует два подхода к формированию выборки:

1. Невероятностные - если неизвестна вероятность включения единицы в выборку (метод квот, на основе принципа удобства, отбор на основе средней, целевой опрос).

2. Вероятностные - если известна вероятность включения единицы совокупности в выборку (случайная выборка, систематический отбор, стратифицированный отбор, кластерный отбор).

Далее после определения всех параметров исследования, после проведения опроса по соответствующей форме, на основе полученной первичной информации можно рассчитать показатель оценки покупателями уровня торгового обслуживания конкретного предприятия.

Таблица 7

Показатели оценки эффективности деятельности предприятия с точки зрения покупателей

| Показатели | Условные обозначения | Характеристика |

| А | Б | В |

| Показатель широты ассортимента | Кш/а | Доля покупателей, оценивших ассортимент как широкий |

| Коэффициент достаточности дополнительных услуг | Кд/у | Характеризует удовлетворенность покупателей набором дополнительных услуг |

| Коэффициент обновления ассортимента | Ко/а | Доля покупателей, высоко оценивших степень обновления ассортимента |

| Показатель качества товаров, реализуемых населению | Доля покупателей, не предъявлявших ранее претензий по качеству приобретенных товаров | |

| Оценка уровня квалификации торгово-оперативный персонал | Доля покупателей, определивших активность и профессионализм ТОП по 5-ти балльной шкале, как 4 и 5 | |

| Оценка оформления торгового зала | Доля покупателей, давших хорошую и отличную оценку оформления торгового зала | |

| Интегральный показатель оценки качества торгового обслуживания по мнению покупателей | Уто=(Кш/а+Кд/у+Ко/а+Кк/т+Ккв+Коф/тз)/6 |

Что касается оптовых покупателей, то для них важны гарантии своевременности поставок в полном объеме и потому могут представлять интерес показатели финансовой устойчивости.

Кроме того, в информации о финансовом состоянии предприятия заинтересованы работники предприятия (возможность профессионального роста и повышения оплаты труда), участники торгов на бирже (для котировки акций предприятия, консультаций потенциальных поставщиков сырья и покупателей готовой продукции), службы занятости, если предприятие расширяет свою деятельность и т.д.

Также информация о результатах деятельности предприятия представляет интерес для налоговой и таможенной служб для своевременного сбора налогов и таможенных пошлин и планирования своей деятельности.

Налоговому органу важен ответ на вопрос, способно ли предприятие к уплате налогов. Поэтому их в первую очередь интересует показатели эффекта: размер выручки, фонда оплаты труда, стоимость имущества, размер балансовой прибыли предприятия, являющейся источником уплаты большинства налогов; Однако сам по себе размер балансовой прибыли недостаточен, т.к. не показывает, насколько дееспособно будет предприятие после уплаты налогов.

Поэтому, с точки зрения налоговых органов, финансовое состояние предприятия характеризуется следующими показателями:

- балансовая прибыль;

- рентабельность активов - балансовая прибыль в процентах к стоимости активов;

- рентабельность реализации - балансовая прибыль в процентах к выручке от реализации;

- балансовая прибыль на 1 руб. средств на оплату труда (с точки зрения возможностей роста выплат заработной платы при необходимости уплачивать налог за превышение ее нормируемой величины).

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу - с учетом возможных изменений стоимости активов, объема реализации, фонда оплаты труда на предприятии.

В заключение следует подчеркнуть, что различные группы заинтересованных субъектов рассматривают деятельность компании с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий спектр ценностей, которые не обязательно имеют количественное измерение.

Дата публикования: 2014-11-02; Прочитано: 1475 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!