|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Облік процесу постачання

|

|

Тема 3. Облік найважливіших господарських процесів та явищ

План

3.1 Облік процесу постачання.

3.2 Облік процесу виробництва.

3.3 Облік процесу реалізації.

3.4 Порядок формування результатів господарювання.

Облік процесу постачання

Господарська діяльність підприємства пов'язана з використанням коштів, матеріальних і нематеріальних засобів, які постійно перебувають у кругообороті, що реалізується через господарські процеси. Під господарським процесом розуміють сукупність однорідних операцій, спрямованих на виконання певного господарського завдання, і які характеризують рух засобів у системі кругообороту капіталу. При цьому капітал може набувати в процесі такого руху грошову, товарну або виробничу форми. Процес постачання пов'язаний з використанням рахунків обліку грошових коштів, розрахунків, засобів та предметів праці. Процес виробництва відображається на рахунках витрат виробництва і готової продукції. Процес реалізації відображається на рахунках собівартості реалізації, грошових коштів та розрахунків.

Кругооборот капіталу призводить до змін у структурі активів і пасивів підприємства. Кожен операційний цикл може відрізнятися від попереднього за тривалістю, обсягами та структурними змінами в активах і зобов'язаннях, при цьому послідовність реалізації господарських процесів на підприємствах різних галузей та видів економічної діяльності залишається незмінною.

Процес постачання полягає в забезпеченні підприємства необхідними для його діяльності засобами Придбані запаси в обліку оцінюються за фактичною собівартістю, яка складається з:

- купівельної вартості запасів за вирахуванням непрямих податків (ПДВ), які відшкодовуються підприємству;

- сум ввізного мита;

- сум непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

- транспортно-заготівельних витрат (ТЗВ) (на транспортування, страхування, вантажно-розвантажувальні роботи тощо);

- інших витрат, які пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях.

Облік процесу постачання ведеться з використанням рахунків (табл. 8.1):

1) запасів - 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети", 28 "Товари";

2) грошових коштів - 30 "Каса", 31 "Рахунки в банках", 33 "Інші кошти";

3) розрахунків - 371 " Розрахунки за виданими авансами", 62 "Короткострокові векселі видані", 63 "Розрахунки з постачальниками та підрядниками", 64"Розрахунки за податками й платежами", 68 "Розрахунки за іншими операціями".

Документальне оформлення операцій придбання проводиться з використанням: договору купівлі-продажу, рахунку (рахунку-фактури), накладної, товарно-транспортної накладної, податкової накладної, прибуткового ордера, довіреності, платіжного доручення тощо.

ТЗВ обліковуються безпосередньо на рахунках запасів або загальною сумою відображаються на окремому субрахунку 289 "Транспортно-заготівельні витрати". Використання цього рахунка регламентовано ПСБО-9 "Запаси".

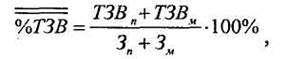

ТЗВ, які відносяться до запасів, що вибули, визначається за методом середнього відсотка на підставі розрахунку, який проводиться в два етапи:

1) розрахунок середнього відсотка ТЗВ:

де  - середній відсоток ТЗВ,

- середній відсоток ТЗВ,

ТЗВП - сума ТЗВ на початок місяця,

ТЗВм - сума ТЗВ, що надійшли за місяць,

Зп — вартість запасів на початок місяця,

Зм - вартість запасів, що надійшли за місяць.

2) розрахунок суми ТЗВ на запаси, що вибули:

де ТЗВв - сума ТЗВ, яка припадає на запаси, що вибули протягом місяця,

Зв - вартість запасів, що вибули протягом місяця.

Приклад:

| Показник | Запаси, грн. | ТЗВ, грн. |

| Залишок на початок місяця | 164 800 | 10 520 |

| Надійшло за місяць | 689 300 | 46 290 |

| Вибуло за місяць | 708 410 | 47 120 |

| Залишок на кінець місяця | 145 690 | 9 690 |

1) =

2)

Таблиця 3.1.1 Бухгалтерські записи з обліку процесу постачання

| Зміст господарської операції | Сума, грн. | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1. Прийнято до оплати рахунок постачальника за будівельні матеріали: - цегла силікатна - фундаментні блоки - ПДВ (20%) | 205/1 205/2 641 | ||

| 2. Акцептовано рахунок транспортної організації за доставку будівельних матеріалів - 4 800 грн (з ПДВ) | 4000 800 | ||

| 3. Оплачено готівкою з каси вантажно-розвантажувальні роботи | |||

| 4. Оплачено з рахунку в банку рахунки постачальника і транспортної організації | |||

| 5. 3 рахунка в банку перераховано аванс: - за цемент - 84 000 грн (з ПДВ) - за доставку транспортній організації -2400 грн (з ПДВ) | |||

| 6. Оприбутковано раніше оплачений цемент | 205/3 | ||

| 7. Зараховано податковий кредит з ПДВ | |||

| 8. Проведено взаємозалік заборгованостей | |||

| 9. Включено до складу ТЗВ витрати на доставку цементу та зараховано податковий кредит з ПДВ | |||

| 10. Проведено взаємозалік заборгованостей | |||

| 11. Будівельні матеріали використано на будівництво цеху | |||

| 12. Наприкінці місяця розподілено і списано ТЗВ, що припадають на використані будівельні матеріали, якщо залишки на початок місяця за рахунками: 205- 183 960 грн 289-15 740 грн | 19133 |

| Розрахунок ТЗВ на використані матеріали | ||

| Показник | Будматеріали, грн | ТЗВ, грн |

| Залишок на початок місяця | ||

| Надійшло за місяць | 6200 | |

| Вибуло за місяць | ||

| Залишок на кінець місяця |

Таким чином, фактична собівартість витрачених на будівництво будівельних матеріалів становить (308 670 +19 133) = 327 803 грн.

Схема 3.1.1 Схема обліку процесу постачання

Дата публикования: 2015-09-18; Прочитано: 2426 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!