|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Бухгалтерські рахунки: будова та порядок здійснення записів

|

|

Тема 2. Система рахунків бухгалтерського обліку і подвійний запис. Бухгалтерський баланс.

План

2.1 Бухгалтерські рахунки: будова та порядок здійснення записів.

2.2 Класифікація та План рахунків бухгалтерського обліку.

2.3 Сутність подвійного запису та алгоритм складання бухгалтерської проводки.

2.4 Узагальнення поточної облікової інформації.

2.5 Зміст, будова та види бухгалтерського балансу.

2.6 Характеристика розділів активу та пасиву балансу.

2.7 Типи операцій, які спричинюють зміни в балансі.

Бухгалтерські рахунки: будова та порядок здійснення записів

Поточний облік стану і змін засобів та джерел їх утворення, господарських процесів та явищ у діяльності підприємства забезпечується за допомогою системи рахунків.

Бухгалтерський рахунок - спосіб систематичного спостереження, поточного групування та відображення інформації про стан та зміни в складі окремих об'єктів обліку. Для кожної групи засобів, джерел їх формування та господарських процесів відкривають рахунок.

У результаті господарської діяльності активи та пасиви можуть збільшуватися або зменшуватися, що відображається на рахунках окремо. З цією метою рахунок бухгалтерського обліку побудовано у вигляді двосторонньої таблиці, ліву сторону якої називають "дебет", а праву - "кредит". Шифр і назву рахунка зазначають посередині таблиці.

Рис.2.1.1. Будова рахунка бухгалтерського обліку.

Об'єкт обліку характеризується наявністю на певний момент часу засобів або джерел, тому спочатку за рахунком відображають цей стан, який називається початковим залишком або початковим сальдо. Після цього за рахунком відображають суми господарських операцій, які спричинили зміни в складі відповідного об'єкта обліку. Збільшення об'єкта обліку записують на одній стороні рахунка, а зменшення - на протилежній. На підставі інформації про початкове сальдо об'єкта обліку та зміни протягом звітного періоду визначають сальдо на кінець звітного періоду. Узагальнена інформація про зміни в складі об'єкта обліку, відображена за дебетом і кредитом, називається оборотом. Підсумки записів за дебетом рахунка називають дебетовим оборотом, підсумки записів за кредитом рахунка - кредитовим оборотом.

Залежно від виду об'єктів обліку (засоби або джерела їх утворення) бухгалтерські рахунки поділяють на активні та пасивні. Активні рахунки призначені для обліку наявності та руху засобів і відкриваються для об'єктів, які відображаються в активі бухгалтерського балансу. Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для об'єктів, які відображаються в пасиві балансу.

При відкритті рахунків початкові сальдо в них записують на підставі даних статей балансу. Оскільки господарські засоби розміщені на лівій стороні балансу - активі, то й сальдо за активними рахунками записують зліва у дебеті рахунка. Оскільки джерела господарських засобів відображаються в балансі праворуч, то сальдо за пасивними рахунками записують справа в кредиті рахунка. Таким чином, сума всіх залишків за активними рахунками відображає загальну вартість господарських засобів і дорівнює підсумку активу балансу, а сума всіх залишків пасивних рахунків відображає загальний обсяг джерел формування засобів і дорівнює підсумку пасиву балансу. З тієї сторони рахунка, де показується залишок, відображається збільшення об'єкта обліку, а з протилежного - зменшення.

Рис. 2.1.2 Характер записів за активними і пасивними рахунками

Активні рахунки завжди мають залишок (сальдо) дебетовий (оскільки не можна витратити більше, ніж є в наявності та надійшло); пасивні рахунки - тільки кредитовий (оскільки джерела засобів обмежуються наявними господарськими засобами).

Класифікація та План рахунків бухгалтерського обліку

Бухгалтерські рахунки класифікують так:

1. За економічним змістом об'єктів обліку:

1.1. Рахунки господарських засобів (активів) - призначені для відображення наявності та руху засобів. Залежно від виду активів рахунки поділяються на рахунки для обліку:

- необоротних активів - використовуються для отримання та узагальнення інформації про наявність і рух основних засобів, нематеріальних активів, фінансових та капітальних інвестицій та інших необоротних активів;

- запасів - використовуються для обліку виробничих запасів, готової продукції, товарів, необхідних для здійснення господарської діяльності;

- грошових коштів - використовуються для узагальнення даних про наявність і рух грошових коштів у касі, на поточних та інших рахунках у банках, грошових документів тощо;

- коштів у розрахунках - використовуються для узагальнення інформації про розрахунки дебіторами підприємства (покупцями та замовниками, за виданими авансами, підзвітними сумами, нарахованими доходами тощо).

1.2. Рахунки джерел формування засобів (пасивів) - відображають наявність та рух джерел. Залежно від виду пасивів рахунки поділяються на рахунки для обліку:

- власних джерел (власного капіталу і забезпечення зобов'язань) — використовуються для узагальнення інформації про стан і рух різних видів власного капіталу - статутного, пайового, додаткового, резервного, нерозподілених прибутків тощо, а також забезпечень, цільового фінансування і цільових надходжень;

- залучених джерел - використовуються для узагальнення відомостей про стан і рух довго- та короткострокових зобов'язань підприємства (за кредити, отримані від банків, за випущеними облігаціями, за виданими векселями, з оплати праці, перед постачальниками та підрядниками, за отриманими авансами тощо).

1.3. Рахунки господарських процесів - використовуються для відображення господарських операцій, пов'язаних із заготівлею і придбанням ресурсів, для здійсненням капітальних інвестицій, виробництвом та реалізацією продукції.

2. За призначенням і структурою.

2.1. Основні - призначені для обліку наявності та руху господарських засобів та джерел їх утворення і є основою для складання балансу. Поділяються на:

- матеріальні - призначені для обліку наявності й руху матеріальних цінностей підприємства (основних засобів, товарів, виробничих запасів);

- грошові - використовуються для обліку наявності та руху грошових коштів підприємства (в касі, на рахунках в банках, грошових документів, інших еквівалентів грошових коштів);

- розрахункові - використовуються для обліку розрахункових відносин підприємства з іншими юридичними та фізичними особами (дебіторська та кредиторська заборгованість підприємства);

- рахунки капіталу - призначені для обліку та контролю стану та руху різних видів власного капіталу, забезпечення зобов'язань та цільового фінансування.

2.2. Регулюючі - призначені для коригування показників окремих статей балансу, через що кожен з них розглядається в сукупності із основним рахунком. Самостійного значення не мають. Поділяються на: 1) контрарні (контрактивні і контрпасивні) - для формування показників балансу сальдо за контрарними рахунками віднімається від сальдо за основними рахунками, зменшуючи величину основного об'єкта обліку; 2) доповнюючі - для формування показників балансу сальдо за доповнюючими рахунками додається до сальдо за основними рахунками, збільшуючи величину основного об'єкта обліку.

2.3.Операційні - призначені для відображення господарських процесів постачання, виробництва, реалізації, витрат, доходів та результатів діяльності підприємства. Більшість з них не мають сальдо. Поділяються на:

- розподільчі - призначені для обліку витрат, які не можуть бути віднесені до конкретних об'єктів обліку, а потребують розподілу за встановленими критеріями. Поділяються на збірно-розподільчі (призначені для попереднього збирання витрат, пов'язаних із здійсненням загально-виробничих функцій з метою наступного їх розподілу за відповідними об'єктами), і звітно-розподільчі, або бюджетно-розподільчі (використовуються для розмежування витрат і доходів між звітними періодами для формування достовірного показника фінансового результату згідно з принципом нарахування та відповідності доходів і витрат);

- калькуляційні - призначені для обліку витрат, пов'язаних з виробництвом продукції, виконанням робіт та наданням послуг для обчислення їх собівартості (виробництво, капітальні інвестиції);

2.4. Результатні - використовуються для порівняння доходів з витратами. Поділяються на:

- операційно-результатні - призначені для визначення результатів господарської діяльності підприємства шляхом

порівняння валових доходів і валових витрат (фінансові результати);

- фінансово-результатні - призначені для обліку чистих фінансових результатів діяльності підприємства, нерозподіленого прибутку або непокритих збитків.

Основні, регулювальні, операційні та результатні рахунки складають систему балансових рахунків, оскільки їх сальдо відображаються в цій формі фінансової звітності. В обліку також використовуються рахунки, які не відображаються в балансі, а розміщуються за його підсумком, їх називають позабалансовими.

Поділ рахунків на балансові і позабалансові здійснюється за такими критеріями:

1) імовірність того, що підприємство отримає майбутню економічну вигоду, пов'язану з даним видом активу або пасиву;

2) конкретний вид активу або пасиву має вартість, яка може бути точно оцінена. Якщо засоби або джерела не відповідають цим критеріям, то їх обліковують на позабалансових рахунках.

2.5. Позабалансові - призначені для обліку наявності та руху цінностей, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні (умовні права і зобов'язання, бланки суворого обліку; списані активи). Поділяються на:

- рахунки для обліку майна (орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, бланки суворого обліку);

- рахунки для обліку зобов'язань (контрактні зобов'язання, непередбачені активи і зобов'язання, гарантії та забезпечення надані і отримані).

Облік на позабалансових рахунках ведеться без застосування методу подвійного запису.

Порівнюваність і узагальнення даних обліку та звітності забезпечується використанням єдиної системи рахунків бухгалтерського обліку, яка має форму Плану рахунків.

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і накопичення облікової інформації про діяльність підприємства, необхідної користувачам для прийняття рішень. На сьогодні в Україні застосовують п'ять планів рахунків бухгалтерського обліку:

- підприємств і організацій;

- суб'єктів малого підприємництва;

- бюджетних установ;

- Національного банку України;

- комерційних банків.

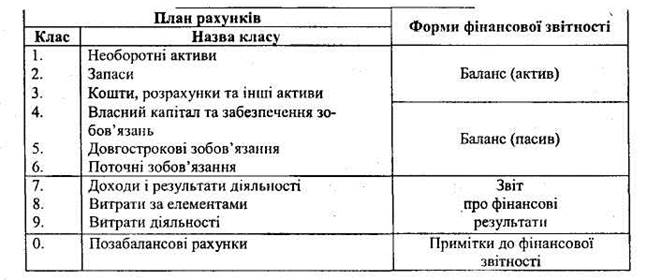

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій складається з десяти класів (табл.. 2.2.1).

Таблиця 2.2.1 Взаємозв'язок Плану рахунків з формами фінансової звітності

У Плані рахунків використана децимальна система кодування, за якої кожна цифра в коді рахунка визначає відповідну складову (клас, синтетичний рахунок, субрахунок). Наприклад, код 281 означає: 2 - клас "Запаси", 8 - синтетичний рахунок "Товари"; 1 - субрахунок "Товари на складі".

Дата публикования: 2015-09-18; Прочитано: 1769 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!