|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет операций с ценными бумагами

|

|

Основным законодательным документом в области учета ценных бумаг является инструкция Госбанка СССР от 14 марта 1991 г. № 341 «Об учете ценных бумаг и некоторых других операциях в коммерческих банках» (в редакции письма ЦБ РФ от 6 января 1993 г. № 27).

Ценные бумаги представляют собой денежные документы двух видов:

• долевые ценные бумаги;

• долговые ценные бумаги.

Долевые ценные бумаги – это акции, означающие долю вклада юридического или физического лица в общем объеме создаваемого капитала.

Долговые ценные бумаги – государственные долговые обязательства (облигации), депозитные сертификаты, векселя и др.

При работе с ценными бумагами во взаимоотношения вступают две стороны, два участника:

инвестор-покупатель (юридическое или физическое лицо),

эмитент-продавец (юридическое лицо).

Развитие рынка ценных бумаг является особенностью сегодняшнего момента. Повышенный интерес коммерческих банков к вложениям в ценные бумаги положительно влияет на структуру его активов и приносит при этом значительный доход (прибыль).

Известно, что вложения в капитал различных акционерных обществ дают возможность банку не только получать дивиденды (доход), но и участвовать в его управлении, быть совладельцем этого общества. В настоящее время банкам разрешено создание дочерних предприятий или банков, что также требует вложений и дает возможность увеличивать доходы.

Банку также выгодно выступать главным учредителем, например, страхового общества или приобретать акции товарных и фондовых бирж. Эффективными считаются вложения в приобретение долговых правительственных обязательств. По отношению к долговым обязательствам определим понятие «диверсификация вложений». Это возможность снижения риска серьезных потерь банком путем распределения вложений между множеством различных ценных бумаг (по их видам, отраслям экономики, регионам, срокам погашения) вместо одного их вида, срока и т.п.

Зная, что часть коммерческих банков создается в форме акционерного общества как закрытого, так и открытого типа, отметим, что их уставный капитал формируется путем выпуска и размещения собственных акций. Данный вид акций – титул собственности, долевая бумага, ее владелец выступает в роли владельца определенной доли имущества банка.

Различают привилегированные и обыкновенные акции с точки зрения начисления дивидендов и участия в управлении акционерным обществом. Первые имеют фиксированный доход независимо от размера полученной банком прибыли, но не участвуют в его управлении. Вторые не имеют гарантии в получении дивидендов, но обладают правом голоса в управлении банком. Кроме того, различают акции: именные и на предъявителя, а по типу подписки – закрытая или открытая.

Основной формой оплаты акций считается денежная, но возможен взнос в уставный капитал и в натуральной форме: основными средствами, хозяйственным инвентарем и др. Расходы банка, связанные с выпуском акций, относятся на счет № 70204 «Расходы по операциям с ценными бумагами».

Если государственный специализированный банк преобразуется в акционерный, то в бухгалтерском учете все операции по передаче имущества оформляются составлением передаточного баланса (отчета) на день регистрации банка. Преобразование паевого банка в акционерный происходит путем переоформления долей пайщиков в их долю в акционерном капитале. Данный процесс бухгалтерскими проводками не оформляется.

Начисление дивидендов как в акционерных, так и неакционерных банках отражается бухгалтерскими записями:

Дебет 70501 «Использование прибыли отчетного года»

Кредит 60320 «Расчеты с участниками банка по дивидендам»

При выплате дивидендов:

Дебет 60320 «Расчеты с участниками банка по дивидендам»

Кредит 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в Банке России»

Лицевые счета ведутся по каждому акционеру - участнику.

Для учета операций по движению ценных бумаг по их видам и срокам погашения в плане счетов отведен раздел «Операции с ценными бумагами», который подразделяется на группы и счета первого и второго порядка.

1. Вложения в долговые обязательства, счета первого порядка № 501-507 и второго порядка по шифрам:

01 - приобретенные по операциям РЕПО;

02 - приобретенные для перепродажи;

03 - приобретенные для инвестирования;

04 - резервы под возможное обесценение.

2. Вложения в акции, счета первого порядка: № 508 «Акции банков»; № 509 «Прочие акции»; № 510 «Акции банков - нерезидентов»; № 511 «Прочие акции нерезидентов». Счета второго порядка имеют те же значения шифров (см. выше).

3. Учтенные векселя, счета первого порядка № 512-519, подразделяются по счетам второго порядка по шифрам:

01 - до востребования;

02 - со сроком погашения до 30 дней;

03 - со сроком погашения от 31 до 90 дней;

04 - со сроком погашения от 91 до 180 дней;

05 - со сроком погашения от 181 до 1 года;

06 - со сроком погашения свыше 1 года до 3 лет;

07 - со сроком погашения свыше 3 лет;

08 - не оплаченные в срок и опротестованные;

09 - не оплаченные в срок и неопротестованные;

10 - резервы под возможные потери.

4. Выпущенные банками ценные бумаги, счета первого порядка:

№ 520 «Выпущенные облигации»;

№ 521 «Выпущенные депозитные сертификаты»;

№ 522 «Выпущенные сберегательные сертификаты»;

№ 523 «Выпущенные векселя и банковские акцепты».

Каждый счет подразделяется на счета второго порядка по срокам погашения от 30 дней до свыше 3 лет.

В случае выпуска банками облигаций, депозитных и сберегательных сертификатов, обращаемых на рынке, используются счета № 520-523 – выпущенные банком ценные бумаги, обращаемые на рынке долговые обязательства. Счета пассивные, сальдо кредитовое отражает номинальную стоимость проданных ценных бумаг; оборот по дебету – выкуп, погашение долговых обязательств по номинальной стоимости; оборот по кредиту – продажу долговых обязательств по номинальной стоимости.

Бланки акций, сберегательных сертификатов, облигаций, выпускаемых банком для распространения, до момента продажи учитываются на внебалансовом счете № 90701 «Бланки собственных ценных бумаг для распространения». Аналитический учет ведется по лицевым счетам, открываемым по видам ценных бумаг.

1) Если продажа (первичная) ценных бумаг производится по рыночной цене, превышающей их номинальную стоимость, то делают следующие записи на счетах:

Дебет 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в БР» – рыночная цена 1200 руб.

Кредит 520-523 «Выпущенные банком ценные бумаги» – номинальная цена 1000 руб.

Кредит 70102 «Доходы, полученные от операций с ценными бумагами» или 61302 «Доходы будущих периодов по ценным бумагам» – 200 руб.

2) Если же фактическая цена реализации ниже номинальной, то в учете делают записи:

Дебет 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в БР» - рыночная цена 850 руб.

Дебет 61402 «Расходы будущих периодов по ценным бумагам» или 70204 «Расходы по операциям с ценными бумагами» – 150 руб.

Кредит 520-523 «Выпущенные банком ценные бумаги» - номинальная цена 1000 руб.

Погашение долговых обязательств производится путем досрочного выкупа ценных бумаг или по истечении срока их обращения.

Досрочный выкуп ценных бумаг оформляется следующими записями на счетах:

а) при цене выкупа ниже номинальной

Дебет 50102 «Долговые обязательства РФ, приобретенные для перепродажи» – обращаемые на рынке долговые обязательства по номинальной стоимости (1000 руб.)

Кредит 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в Банке России» – фактическая цена выкупа (800 руб.)

Кредит 70102 «Доходы, полученные от операций с ценными бумагами» – разница между номинальной стоимостью ценных бумаг ЦБ и фактической ценой – 200 руб. (1000 – 800);

б) при цене выкупа выше номинальной

Дебет 50102 «Долговые обязательства РФ, приобретенные для перепродажи» – обращаемые на рынке долговые обязательства по номинальной стоимости (1000 руб.)

Дебет 70204 «Расходы по операциям с ценными бумагами» – разница между фактической и номинальной ценой (100 руб.)

Кредит 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в Банке России» – фактическая цена выкупа (1100 руб.)

Выкуп по истечении срока обращения акций производится по номинальной стоимости, поэтому оформляется следующей бухгалтерской записью:

Дебет 50102 – обращаемые на рынке долговые обязательства – номинальная стоимость

Кредит 20202 «Касса кредитных организаций», 30102 «Корреспондентские счета кредитных организаций в Банке России» – номинальная стоимость

Операции с ценными бумагами других структур отражаются в бухгалтерском учете банка следующим образом. Проданы облигации государственных займов предприятиям и организациям по номинальной цене (до реализации приходуются на внебалансовом счете № 90701 «Бланки собственных ценных бумаг для распространения»):

Дебет Расчетные (текущие) счета клиентов, 20202 «Касса кредитных организаций», 30102 «Корреспондентcкие счета кредитных организаций в Банке России»

Кредит 50202 «Долговые обязательства субъектов РФ и местных органов власти, приобретенные для перепродажи»

Одновременно производится списание - расход по внебалансовому счету № 90701:

Дебет 90701 Неразмещенные ценные бумаги. Бланки собственных ценных бумаг для распространения»

Кредит 99999 Счет для корреспонденции с активными внебалансовыми счетами

Назначение ценных бумаг, учет вложений в долговые обязательства осуществляется на счетах:

501 – государственные облигации;

502, 507 – облигации субъектов РФ и местных органов власти;

503, 506 – депозитные сертификаты;

508-511 – акции;

503, 504, 506, 507 – другие ценные бумаги.

Приведенные счета активные, каждый из которых подразделяется на счета второго порядка в зависимости от категории вложений.

Возможны три категории вложений в ценные бумаги:

• приобретенные по операциям РЕПО (счета 50101, 50201, 50301, 50401, 50501, 50601-51101). Это ценные бумаги, при покупке которых у банка возникает обязательство по обратной последующей продаже ценных бумаг через определенный срок по заранее фиксированной цене;

• приобретенные для перепродажи (счета 50102-51102) -вновь полученные ценные бумаги, кроме купленных - по акциям РЕПО, а также находящихся в портфеле банка менее 6 месяцев;

• ценные бумаги, приобретенные для инвестирования (счета 50103-51103), которые хранятся в портфеле банка 6 месяцев и более.

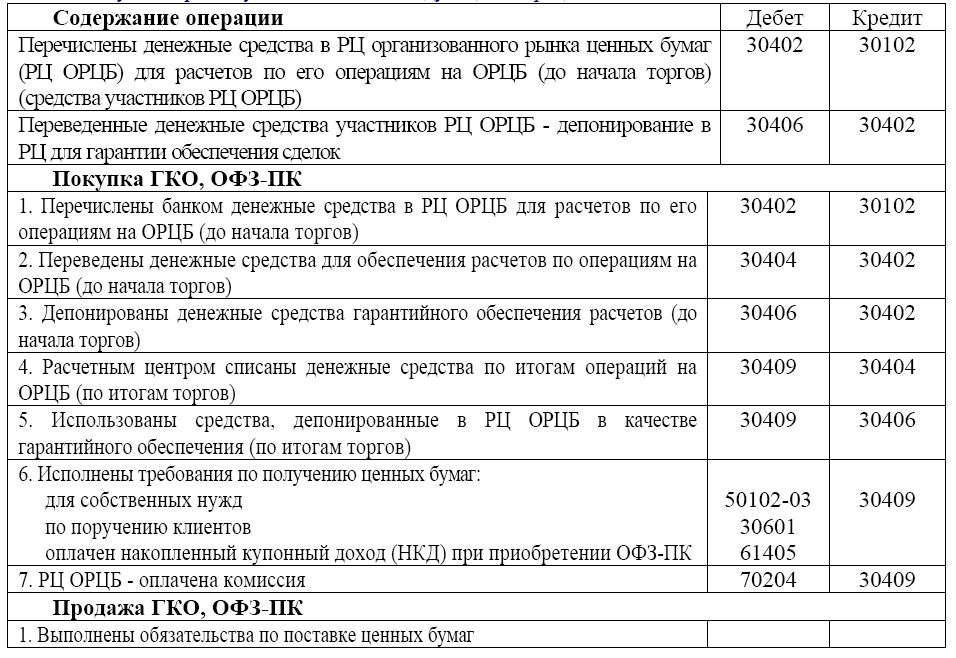

По дебету этих счетов отражается стоимость приобретенных банком ценных бумаг – покупка ГКО, ОФЗ-ПК банком-дилером, по кредиту – их реализация (поставка). Дилер – юридическое или физическое лицо, покупающее ценные бумаги за свой счет или продающее их из своего портфеля.

В бухгалтерском учете возможны следующие операции:

Дата публикования: 2015-07-22; Прочитано: 671 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!