|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Задачи для розв’язання

|

|

Задача 1.

Розрахувати показники ефективності використання основних фондів кафе – фондовіддачу і фондомісткість, якщо річний товарооборот складає 549,3 тис.грн., середньорічна вартість основних фондів – 335 тис.грн.

Задача 2.

Розрахувати показники ефективності використання основних фондів (фондовіддачу, фондомісткість, рентабельність). Зробити висновки.

Показники діяльності підприємства

| Показники | Одиниці вимірювання | Минулий рік | Звітний рік |

| Товарооборот | тис.грн. | 637,0 | 648,6 |

| Середньорічна вартість основних фондів | тис.грн. | 203,0 | |

| Прибуток від операційної діяльності | тис.грн. | 27,7 | 28,4 |

Задача 3.

Розрахувати фондоозброєність праці у кафе, якщо середньорічна вартість основних фондів складає 477,0 тис.грн., середньооблікова чисельність персоналу – 17 чол.

Задача 4.

Основні фонди ресторану на початок року складають 1286 тис.грн.

Ввод і вибуття на протязі року:

| Місяць | Основні фонди, тис.грн | |

| ввод | вибуття | |

| 01 березня | ||

| 01 червня | ||

| 01 листопада | 9,5 |

Визначити середньорічну вартість основних фондів.

Тема 3. Планування господарської діяльності підприємства

Ключові терміни і поняття: балансовий метод, довгострокове планування, короткострокове планування, логіка, метод, методологія, методи планування, нормативний метод, планування, план підприємства, підприємець, програмно-цільовий метод, перспективне планування, поточне планування, середньострокове планування, факторний метод, цільова функція.

3.1. Сутність планування господарської діяльності підприємства

При переході до ринкових відносин в Україні планування виявилося практично напівзабутим, різка зміна економічних умов існування підприємств привела до різкого зниження якості планової роботи. Навіть великі підприємства обмежувалися тільки оперативними планами. Часто підприємства працювали зовсім не за планом, а бралися за будь-яку справу, вирішуючи у такий спосіб проблему виживання.

Однак багаторічний досвід закордонних фірм і українських підприємств показав, що недооцінка планування підприємницької діяльності в умовах ринку, зведення його до мінімуму, ігнорування чи некомпетентне здійснення найчастіше приводять до невиправданих економічних втрат і, у кінцевому рахунку, до банкрутства.

У ринковій економіці, що орієнтує кожного підприємця на максимальне задоволення потреб у своїх товарах і одержання найбільшого доходу, новий зміст здобуває планова діяльність.

Із загальноекономічної точки зору планування – це механізм, що замінює ціни і ринок.

У ринковому оточенні підприємство підкоряється ціновому механізму, закону попиту та пропозиції як головним координаторам дій на ринку, оскільки не має можливості скасувати ці дії. Однак, у внутрішньому середовищі кожної господарської одиниці механізм цін, витиснутий свідомими діями й авторитетними рішеннями підприємців і менеджерів.

Підприємець усвідомлено визначає основні напрямки внутрішньогосподарської діяльності. Отже, внутрішня природа підприємства ґрунтується на системі планових рішень. Причини, що пояснюють переваги планування в порівнянні з ринком у внутрішній діяльності підприємства, зводяться до наступного:

1. У силу обмежених розмірів підприємство може шляхом контролю внутрішньої діяльності звести до мінімуму невизначеність ринкового середовища та його негативні наслідки.

2. Застосовуючи планування, підприємство уникає витрат у внутрішній діяльності на пошуки покупця (продавця), проведення переговорів, оплату послуг консультантів і т.п. Скасовуючи відносини купівлі-продажу, підприємство усуває додаткові витрати.

Планування як різновид управлінської діяльності полягає в умінні передбачати необхідні дії підприємства, результати його діяльності і ресурси, обов'язкові для досягнення визначених цілей.

Планування допомагає відповідати на наступні питання:

1. Де підприємство знаходиться в даний час, які підсумки й умови його діяльності?

2. Як, за допомогою яких ресурсів, буде досягнута мета підприємства?

Планування – це процес перетворення цілей підприємства в прогнози та плани, процес визначення пріоритетів, засобів та методів їхнього досягнення, заснованих на пізнанні й використанні об'єктивних економічних законів.

План – це кількісний вираз цілей та розробка шляхів їхнього досягнення.

План підприємства – це заздалегідь розроблена система заходів, що передбачає мету, зміст, збалансовану взаємодію ресурсів, обсягів, методів, послідовність і терміни виконання робіт з випуску і реалізації продукції чи надання послуг.

План – це одночасно початкова і кінцева мета господарської діяльності підприємства, провідна лінія поводження персоналу, перелік основних видів виконуваних робіт і послуг, передаючі технологію та організацію комерційної діяльності, необхідні засоби й економічні ресурси.

Крім того, планування – це не просте уміння передбачити всі необхідні дії. Це також здатність передбачати всі несподіванки, що можуть виникнути в ході справи, вміти з ними справлятися. Підприємство не може усунути ризик у своїй діяльності, але воно здатно керувати ними за допомогою ефективного передбачення.

Застосування планування в діяльності підприємства створює наступні переваги:

- уможливлює підготовку до використання майбутніх сприятливих умов;

- пояснює виникаючі проблеми;

- стимулює менеджерів до реалізації своїх рішень у подальшій роботі;

- поліпшує координуючі дії на підприємстві;

- збільшує можливості в забезпеченні підприємства необхідною інформацією;

- сприяє більш раціональному розподілу ресурсів;

- поліпшує контроль.

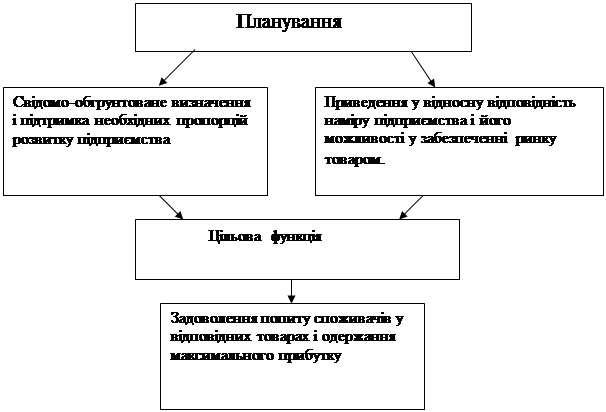

Схема 3.1. Планування в системі бізнесу

3.2. Різновиди планів та їх характеристика

За змістом і формою прояву розрізняють такі види (форми) планування і види планів:

1. З точки зору обов’язковості планових завдань розрізняють директивне та індикативне планування.

Директивне планування являє собою процес прийняття рішень, які мають обов’язковий характер для об’єктів планування.

Індикативне планування являє собою найпоширенішу у всьому світі форму державного планування макроекономічного розвитку. Індикативне планування є антиподом директивного, тому що цей план не є обов’язковим для виконання, хоча в ньому можуть бути і обов’язкові завдання. В цілому він має рекомендаційний характер. Основне завдання такого планування в тому, щоб забезпечити ув’язку та збалансованість всіх показників розвитку економіки. Індикативне планування має орієнтувальний характер (контрольні цифри).

2. Залежно від терміну, на який складається план, і ступенів деталізації планових розрахунків розрізняють довгострокове (перспективне), середньострокове і короткострокове (поточне) планування.

Перспективне планування охоплює період більш як 5 років (10-25 років). Такі плани визначають довгострокову стратегію підприємства, виявляють соціальний, економічний та науково-технічний розвиток. Таке планування треба відрізняти від прогнозування.

Прогнозування – це процес передбачення, побудований на ймовірності, науково- обґрунтованому суджені про перспективи розвитку об’єкта в майбутньому.

Середньострокове планування проводиться на період від 1 до 5 років. На деяких підприємствах середньострокове планування сумісне з поточним.

Поточне планування охоплює період до 1 року – піврічне, квартальне, місячне, декадне, тижневе і добове планування.

За складом планових рішень розрізняють:

Стратегічне планування.

Стратегічний план базується на:

- визначенні попиту на продукцію, що виробляється або може бути вироблена; прогнозуванні її збуту; збільшення на цій основі обсягів виробництва та реалізації продукції;

- перевірці збалансованості прийнятих обсягів із наявними потужностями і технологічними забезпеченнями, а також розробці заходів, спрямованих на реконструкцію й технічне переоснащення виробничих потужностей з урахуванням екологічних вимог і конкретних пропозицій щодо поставок устаткування та матеріальних ресурсів на такі цілі;

- вивченні можливості забезпечення виробництва матеріально-технічними ресурсами;

- визначенні перспективи соціального стану трудового колективу; кількості робочих місць, оплати праці, витрат прибутку на соціальні цілі.

Стратегія підприємства - це сукупність її головних цілей і основних способів досягнення даних цілей. Тому розробка стратегій - це визначення загальних напрямків діяльності підприємств. При цьому необхідно виходити з реальних можливостей розвитку підприємства. Тому стратегія - це насамперед реакція підприємства на об'єктивні зовнішні і внутрішні обставини її діяльності.

Поточне планування на відміну від стратегічного планування проводиться на короткостроковий період на базі визначеної виробничої програми, охоплює всі сфери виробничо- господарської діяльності підприємства. Традиційно комплекс планів відображає функціональні сфери діяльності: випуск продукції, її реалізацію; забезпечення виробництва необхідними засобами; матеріальними та трудовими ресурсами; визначення витрат і фінансових результатів.

Які основні розходження між стратегічним та поточним плануванням?

Основне питання стратегічного планування - чого хоче досягти підприємство в майбутньому? Поточне планування зосереджене на тому, як підприємство повинно досягти такого стану. Тобто різниця між стратегічним і поточним плануванням - це різниця між цілями і засобами.

Розробка стратегії діяльності безпосередньо пов’язане з визначенням тактики реалізації виробленої стратегії (оперативне чи тактичне планування).

Тактичне планування має справу з рішеннями про те, як повинні бути розподілені ресурси підприємства для досягнення стратегічних цілей. Тактичне планування звичайно охоплює короткострокові і середньострокові періоди, тобто є функцією середньої і нижчої управлінської ланки.

Розходження стратегічного і тактичного планування:

1. Стратегічне планування вирішує, чого прагне підприємство, тактичне – як досягти такого стану.

2. Тактичне планування менш ризиковане, тому що спирається на конкретну інформацію і використовує кількісні методи.

3. Тактичні рішення менш ризиковані, тому що вони стосуються в основному внутрішніх проблем.

4. Тактичні рішення легше оцінюються, тому що можуть бути виражені в більш конкретних цифрах.

5. Для тактичного планування характерне тяжіння до рівнів окремих підрозділів.

Методи планування

Термін «методологія» утворено від сполучення слів: метод і логіка.

Метод – шлях дослідження і пізнання; логіка – наука про закони мислення.

Під методологією планування розуміється система підходів, принципів, показників, методик і методів розробки й обґрунтування планових рішень, а також логіка планування.

Методи планування як складова частина методології планування являє собою сукупність способів і прийомів, за допомогою яких забезпечується розробка й обґрунтування планових документів.

До основних методів планування варто віднести: балансовий метод, нормативний, програмно-цільовий метод.

Планування діяльності підприємства здійснюється за допомогою різних методів. При виборі методів планування необхідно враховувати наступні вимоги:

- методи повинні бути адекватні зовнішнім умовам господарювання;

- методи повинні найбільш повно враховувати профіль діяльності підприємства і розмаїтість у способах і шляхах досягнення головної мети підприємництва;

- методи повинні відрізнятися в залежності від змісту розроблювального плану.

Балансовий метод ґрунтується на взаємному ув'язуванні ресурсів, які буде використовувати підприємство, і потребу їх в рамках планового періоду.

Балансовий метод реалізується через складання системи балансів - матеріально - речовинних, вартісних і трудових.

Баланси являють собою двосторонні бюджетні таблиці, у лівій частині яких відображаються джерела ресурсів, а в правої їхній розподіл. У цілому таблиці мають такий вид

| Джерела ресурсів | Розподіл ресурсів | ||

| Залишок на початок періоду | Поточні споживання | ||

| Зовнішні надходження | Реалізація на сторону | ||

| Внутрішня економія | Резерви | ||

| Резерви | Залишок на кінець періоду | ||

| Баланс | Баланс |

В основі такого роду таблиць лежить балансове керування, зміст якого полягає в тому, що сума залишку ресурсів на початок періоду і їхніх надходжень із внутрішніх і зовнішніх джерел повинний дорівнювати сумі їхньої витрати і залишку на кінець періоду.

Найбільш точним є нормативний метод планування, суть якого полягає в тому, що планові показники розраховуються на основі прогресивної системи норм, нормативів використання ресурсів з урахуванням їх змін у результаті впровадження організаційно-технічних засобів у плановому періоді, що відбиває досягнення науково-технічного прогресу і найважливіші цілі розвитку підприємства.

Прикладом використання даного методу може служити розрахунок суми амортизаційних відрахувань, суми поточних товарних запасів, відрахувань до бюджету за нормативом від суми оподатковуваного прибутку.

Програмно-цільовий метод припускає визначення доцільних меж діяльності підприємств і призначений для планових рішень найважливіших внутрішньогосподарських проблем і задач підприємства.

Досвідчено- статистичний метод передбачає використання фактичних статистичних показників за попередні роки, їхній аналіз при визначенні планових величин. При цьому використовуються прийоми угруповань, індексів. Нестабільність економіки, ріст цін, інфляція практично в дійсний період утруднили використання цього методу.

Більш обґрунтований факторний метод планування, відповідно до якого планові значення показників визначаються на підставі розрахунків впливу найважливіших факторів, що обумовлюють зміни цих показників. Такі розрахунки використовуються насамперед при плануванні ефективності господарювання.

Питання для закріплення матеріалу

1. Характеристика плану підприємства.

2. Причини необхідності планування роботи підприємства.

3. Види планування та їх особливості.

4. Що прийнято розуміти під методологією планування та методом планування?

5. Вимоги щодо вибору методів планування.

6. Сутність балансового методу планування.

7. Сутність нормативного та факторного методів планування.

Завдання для практичних занять

Дата публикования: 2014-10-20; Прочитано: 1749 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!