|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Нормативная база

|

|

Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика (в ред. приказа Минфина РФ от 16 декабря 2005 г. № 149н).

Собственные средства страховщика (за исключением обществ взаимного страхования) включают:

• уставный капитал;

• резервный капитал;

• добавочный капитал;

• нераспределенную прибыль. Правила содержат:

• перечень видов активов, не принимаемых для покрытия собственных средств страховщика;

• перечень видов активов, принимаемых для покрытия собственных средств страховщика;

• требования к активам, принимаемым для покрытия собственных средств страховщика;

• требования к структуре активов, принимаемых для покрытия собственных средств страховщика.

4.3.1. Виды активов, не принимаемых для покрытия собственных средств страховщика

Для покрытия собственных средств страховщика не принимаются, во-первых, те виды активов, которые связаны со спецификой страховых операций и принимаются в покрытие страховых резервов, во-вторых, те виды активов, которые являются носителями высокого инвестиционного риска — риска невозврата актива, недополучения или неполучения по нему инвестиционного дохода.

К активам, которые связаны со спецификой страховых операций, принимаются в покрытие страховых резервов и не принимаются для покрытия собственных средств страховщика, относятся:

• доля перестраховщиков в страховых резервах;

• депо премий по рискам, принятым в перестрахование;

• дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов по операциям страхования, сострахования и перестрахования;

• займы страхователям по договорам страхования жизни.

К активам, которые являются носителями высокого инвестиционного риска и поэтому не принимаются для покрытия собственных средств страховщика, относятся:

• векселя, выданные физическим лицам;

• векселя, выданные акционерам (участникам) страховщика;

• ценные бумаги, в момент приобретения которых было известно, что в отношении их эмитентов либо осуществляются меры досудебной санации или возбуждена процедура банкротства (наблюдения, внешнего управления, конкурсного производства) в соответствии с законодательством Российской Федерации о банкротстве, либо такая процедура применялась в течение двух предыдущих лет.

4.3-2. Виды активов, принимаемых для покрытия собственных средств страховщика

Так как часть собственных средств страховщика, которая регулируется государством, связана с выполнением страховых обязательств, она определяется как максимум из двух величин:

• минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства;

• нормативного размера маржи платежеспособности, увеличенного в 1,3 раза1.

Выбор максимума из двух названных величин объясняется следующим.

В целом размер собственных средств страховщика, связанных с выполнением страховых обязательств, определяется влиянием следующих факторов:

• принятые и выполненные страховые обязательства;

• специфика рисков, принятых конкретной страховой организацией по реализуемым видам страхования.

Принятым и выполненным страховым обязательствам отвечает часть собственных средств страховщика, равная нормативной марже платежеспособности. Специфика рисков, осуществляемых в рамках страховой деятельности конкретной страховой организации по реализуемым видам страхования, находит свое отражение в следующем. Если страховая организация занимается рисковыми видами страхования, то минимальный размер уставного капитала для нее устанавливается равным 30 млн руб., если страхованием жизни — то 60 млн руб., а если перестрахованием — то 120 млн руб.

Одновременный учет названных факторов требует определения части собственных средств страховщика, подпадающей под регулирование, как максимального значения из двух названных величин.

Требования предъявляются к ряду активов, которые могут быть приняты для покрытия части собственных средств страховщика, обеспечивающей платежеспособность страховщика: к ценным бумагам; инвестиционным паям паевых инвестиционных фондов; вкладам (депозитам); векселям организаций; сертификатам долевого участия в общих фондах банковского управления; недвижимому имуществу.

К разрешенным активам предъявляется ряд требований, соблюдение которых обеспечивает надежность активов. Они должны быть учтены уже на этапе выбора активов для размещения средств страховых резервов. Так, для покрытия страховых резервов могут быть приняты:

— только те ценные бумаги, которые включены в котировальный список «А» первого уровня хотя бы одним организатором торговли на рынке ценных бумаг или выпущены эмитентами, имеющими рейтинг международных рейтинговых агентств «Стэндард энд Пурс», «Мудис Инвестор Сервис» и «Фитч Инк» не менее двух уровней от суверенного рейтинга Российской Федерации, но не ниже уровня ВВ-, ВаЗ и ВВ соответственно, или рейтинг аналогичного уровня российских рейтинговых агентств;

— инвестиционные паи только тех паевых инвестиционных фондов, правила доверительного управления которых зарегистрированы в установленном порядке федеральным органом исполнительной власти по рынку ценных бумаг;

— вклады (депозиты) в банках, в том числе удостоверенные депозитными сертификатами;

— векселя только тех организаций, которые имеют рейтинг международных рейтинговых агентств «Стэндард энд Пурс», «Мудис Инвестор Сервис» и «Фитч Инк» не менее двух уровней от суверенного рейтинга Российской Федерации, но не ниже уровня ВВ-, ВаЗ и ВВ соответственно, или рейтинг аналогичного уровня российских рейтинговых агентств;

— сертификаты долевого участия в общих фондах банковского управления, только зарегистрированные в установленном порядке, инвестиционная декларация которых ограничивается активами, указанными в подп. 1-6, 8, 10-13, 15 п. 7 Требований;

— только то недвижимое имущество, рыночная стоимость которого подтверждена независимым оценщиком в соответствии с требованиями, установленными законодательством Российской Федерации. Соблюдение данных требований, предъявляемых к любому из активов, будет автоматически обеспечивать соблюдение принципов надежности (возвратности) и прибыльности (доходности).

Соблюдение принципа ликвидности этим пунктом Требований обеспечивается ликвидностью самого актива и перечнем разрешенных активов, имеющих различную ликвидность. Так, из списка разрешенных активов к числу высоколиквидных можно отнести федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией, государственные ценные бумаги субъектов Российской Федерации и муниципальные ценные бумаги.

Обратите внимание!

Для активов, разрешенных для покрытия части собственных средств страховщика, обеспечивающей платежеспособность страховщика, принципы надежности (возвратности), прибыльности (доходности) и ликвидности будут соблюдаться лишь при выполнении определенных требований.

Макроэкономическое регулирование инвестиционной деятельности страховых организаций с целью ограничения ее сферой национальной экономики обусловливает выделение тех активов, которые могут рассматриваться как активы, расположенные на территории Российской Федерации:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

4) иные ценные бумаги, указанные в подп. 4-8, 15 списка разрешенных активов, выпущенные резидентами Российской Федерации;

5) денежные средства на счетах и вклады (депозиты) в банках, являющихся резидентами Российской Федерации;

6) сертификаты долевого участия в общих фондах банковского управления, доверительное управление в которых осуществляется доверительными управляющими, являющимися резидентами Российской Федерации;

7) недвижимое имущество, расположенное на территории Российской Федерации;

8) денежная наличность в рублях;

9) находящиеся на территории Российской Федерации слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

10) активы, необходимые для осуществления финансово-хозяйственной деятельности.

Обратите внимание!

Ограничение страховых инвестиций сферой национальной экономики обеспечивается указанием перечня инвестиций, которые могут рассматриваться как активы, расположенные на территории Российской Федерации.

4.3.4. Требования к структуре активов, принимаемых для покрытия собственных средств страховщика

Соблюдение указанных ниже требований по структуре активов будет означать выполнение принципов диверсификации и ликвидности. При этом выполнение принципа ликвидности будет обеспечиваться соотношением долей активов, имеющих разную ликвидность.

Требуемые соотношения между различными видами активов представлены в виде таблицы (табл. 4.3.1).

Так как страховщик может иметь собственные средства в размере, который превышает максимум из двух величин (минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства; скорректированного нормативного размера маржи платежеспособности), то в отношении активов, принимаемых для покры-

Таблица 4.3.1

Структурные соотношения активов1

| № | Величина активов, принимаемых для покрытия части собственных средств страховщика, обеспечивающей его платежеспособность | Не более (<) |

| Стоимость государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг | 30% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость государственных ценных бумаг одного субъекта Российской Федерации | 15% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость муниципальных цепных бумаг одного органа местного самоуправления | 10% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, в банках, имеющих рейтинг международных рейтинговых агентств «Стэндард энд Пурс», «Мудис Инвестор Сервис» и «Фитч Инк» не менее двух уровней от суверенного рейтинга Российской Федерации, но не ниже уровня ВВ-, ВаЗ и ВВ соответственно, или рейтинг аналогичного уровня российских рейтинговых агентств | 60% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, в банках, не имеющих рейтинги, указанные в п. 4 настоящих Структурных соотношений | 20% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Максимальная стоимость вкладов (депозитов), в том числе удостоверенных депозитными сертификатами | 60% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Максимальная стоимость вкладов (депозитов), в том числе удостоверенных депо- | 20% от наибольшего из двух показателей: | |

| зитными сертификатами, в одном банке | - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, нормативного размера маржи платежеспособности | |

| Стоимость акций | 15% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость облигаций (кроме федеральных государственных ценных бумаг и ценных бумаг, обязательства по которым гарантированы Российской Федерацией, государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг и ипотечных ценных бумаг) | 20% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость векселей организаций | 10% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Суммарная стоимость инвестиционных паев паевых инвестиционных фондов и сертификатов долевого участия в общих фондах банковского управления | 10% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость прав собственности на долю в общих фондах банковского управления одного доверительного управляющего | 15% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Суммарная стоимость ценных бумаг, эмитированных одним юридическим лицом | 10% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость недвижимого имущества | 40% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость одного объекта недвижимости | 20% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость слитков золота, серебра, платины и палладия, а также памятных монет Российской Федерации из драгоценных металлов | 10% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость ипотечных ценных бумаг | 5% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности | |

| Стоимость активов, необходимых для осуществления финансово-хозяйственной деятельности, за исключением недвижимого имущества | 35% от минимального размера уставного капитала, установленного Законом Российской Федерации от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» | |

| Суммарная стоимость активов, принимаемых для покрытия собственных средств, не относящихся к находящимся на территории Российской Федерации | 20% от наибольшего из двух показателей: - минимального размера уставного капитала страховой организации, отвечающего требованиям действующего законодательства, - нормативного размера маржи платежеспособности |

тия собственных средств в размере, превышающем указанный максимум, применяются следующие дополнительные требования по структуре:

• займы, предоставляемые дочерним и зависимым обществам, должны составлять не более 15% собственных средств страховщика;

• займы, предоставляемые другим организациям, должны составлять не более 5% собственных средств страховщика;

• вложения в интеллектуальную собственность не должны составлять более 5% собственных средств страховщика;

• привлеченные займы не должны составлять более 15% собственных средств страховщика.

При этом еще одно общее требование должно выполняться в отношении всех активов, принимаемых в покрытие собственных средств страховщика, — не более 5% активов, принимаемых для покрытия собственных средств страховщика, могут служить предметом залога или источником уплаты кредитору денежных сумм по обязательствам гаранта (поручителя).

Инвестиционная деятельность страховой организации будет отвечать задаче минимизации инвестиционного риска и повышения финансовой устойчивости страховой организации за счет соблюдения принципов надежности (возвратности), прибыльности (доходности), ликвидности и диверсификации в том случае, если:

• активы, принимаемые для покрытия собственных средств страховщика, будут входить в разрешенный список активов;

• для этих активов будут выполняться сформулированные требования;

• структура активов будет соответствовать той, которая рекомендована правилами размещения активов, принимаемых для покрытия собственных средств страховщика.

4.3-5. Оценка соблюдения правил размещения активов, принимаемых для покрытия собственных средств страховщика

Выполнение правил размещения активов, принимаемых для покрытия собственных средств страховщика, сводится к проверке соблюдения основных принципов инвестиционной деятельности.

Оценка соблюдения принципов надежности (возвратности), прибыльности (доходности), ликвидности и диверсификации сводится к проверке:

• соответствия реально выбранных для покрытия собственных средств страховщика активов тем, которые разрешены данными правилами;

• выполнения требований, предъявляемых к активам, принимаемым для покрытия собственных средств страховщика, по отношению к реально выбранным активам;

• соответствия реальной структуры активов, принятых для покрытия собственных средств страховщика, той, которая определена соответствующими правилами.

Оценка выполнимости принципа подчиненности (вторичности) сводится к анализу соответствия инвестиционной и страховой деятельности, т.е. к анализу зависимости по месту, времени и размеру между получением инвестиционного дохода и выполнением страховых обязательств.

Выводы по главе-

Страховщик является институциональным инвестором, менталитетом инвестиционного поведения которого должна быть консервативная или умеренная инвестиционная политика.

Благодаря аккумуляции денежных ресурсов на уровне страховых организаций страховой бизнес является важнейшим инвестиционным институтом, что требует регулирования инвестиционной деятельности страховых организаций как на макроэкономическом, так и на микроэкономическом уровне.

В своей деятельности страховая организация может столкнуться с различными видами инвестиционных рисков, поэтому управление инвестиционными рисками на уровне страховой организации является обязательным условием обеспечения ее финансовой устойчивости.

Целевое назначение инвестиционной деятельности страховой организации обусловливает необходимость формирования сбалансированного инвестиционного портфеля, основанного на соблюдении следующих основных принципов: надежности (возвратности), прибыльности (доходности), ликвидности, диверсификации и подчиненности (вторичности).

В целях минимизации инвестиционного риска размещение страховых резервов регулируется государством на основе «Правил размещения страховщиками средств страховых резервов», а размещение активов, принимаемых для покрытия собственных средств страховщика, — на основе правил, которые носят название «Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика».

Следование названным правилам предполагает выбор активов, принимаемых для покрытия страховых резервов и собственных средств страховщика, и выполнение требований, которые предъявляются как к самим активам, так и к их структуре, что обеспечивает финансовую устойчивость страховой организации и соблюдение принципов надежности (возвратности), прибыльности (доходности), ликвидности и диверсификации.

Соблюдение принципа подчиненности (вторичности) реализуется страховщиком на этапе формирования реального инвестиционного портфеля, обеспечивающего получение инвестиционного дохода, согласованного по месту, времени и размеру с возможными страховыми выплатами.

Вопроси и задания для обсуждения

1. Дайте определение понятия инвестиционного риска страховой организации. С какими видами инвестиционных рисков имеет дело страховая организация?

2. Почему страховые организации являются важнейшим инвестиционным институтом?

3. Каковы цели макроэкономического и микроэкономического регулирования инвестиционной деятельности страховых организаций?

4. Поясните менталитет инвестиционного поведения страховщика.

5. Назовите основные принципы инвестиционной деятельности страховой организации. Поясните их суть для страхования.

6. Какой инвестиционный портфель для страховой организации носит название сбалансированного? В чем проявляется его специфика именно для страхования?

7. Какие инвестиции называются портфельными, какие — реальными? Какова специфика их использования в страховании?

8. Какова цель размещения страховых резервов?

9. Какова цель размещения активов, принимаемых в покрытие собственных средств страховщика?

10. Что является критерием отбора активов, принимаемых для покрытия страховых резервов и для покрытия собственных средств страховщика?

11. С какой целью формулируются требования к активам, покрывающим страховые резервы и собственные средства страховщика?

12.Как обеспечивается ограничение страховых инвестиций сферой национальной экономики?

13.Что будет означать соблюдение требований по структуре активов, принимаемых для покрытия страховых резервов и для покрытия собственных средств страховщика?

14.В каком случае инвестиционная деятельность страховой организации будет отвечать задаче выполнения страховых обязательств?

15.К чему сводится проверка соблюдения правил размещения страховых резервов и активов, принимаемых в покрытие собственных средств страховщика?

ГЛАВА 5

ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ СТРАХОВОЙ ОРГАНИЗАЦИИ

После изучения этой главы вы сможете получить представление о том:

• что собой представляет инвестиционный менеджмент страховой организации;

• каковы этапы инвестиционного менеджмента страховой организации;

• каковы цели инвестиционной деятельности страховой организации;

• что собой представляют инвестиционная политика и инвестиционная стратегия страховой организации;

• что означает менталитет инвестиционного поведения;

• что собой представляют агрессивная, умеренная и консервативная инвестиционная стратегия;

• каковы факторы инвестиционной политики и инвестиционной стратегии;

• что означает степень соответствия объема страховых резервов размеру страховых обязательств;

• как соблюдается в инвестиционной деятельности страховой организации принцип ее подчиненности (вторичности) по отношению к страховым операциям;

• какие параметры отдельного актива учитываются при формировании инвестиционного портфеля;

• что собой представляет жесткое управление активами;

• каковы особенности формирования инвестиционного портфеля страховой организации;

• как формируется инвестиционный портфель;

• что включает в себя оценка эффективности инвестиций;

• что такое инвестиционный аутсорсинг страховой органи зации;

• каковы преимущества инвестиционного аутсорсинга;

• каковы недостатки инвестиционного аутсорсинга.

Ключевые слова: инвестиционный менеджмент страховой организации; этапы инвестиционного менеджмента страховой организации; цели инвестиционной деятельности страховой организации; инвестиционный риск актива; выбор инвестиционных ресурсов; период инвестирования; инвестиционная политика страховой организации; менталитет инвестиционного поведения страховой организации; инвестиционная стратегия страховой организации; факторы инвестиционной политики и инвестиционной стратегии; регулирование и жесткое управление активами; формирование инвестиционного портфеля; оценка эффективности инвестиций; инвестиционный аутсорсинг; инвестиционный аутсорсинг страховой организации; преимущества инвестиционного аутсорсинга страховой организации; недостатки инвестиционного аутсорсинга страховой организации.

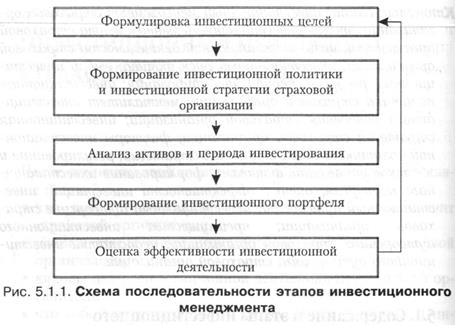

5.1. Содержание и этапы инвестиционного менеджмента страховой организации

Особая значимость инвестиционной деятельности для страховой организации обусловливает особое внимание к инвестиционному менеджменту страховщика.

Определение

Под инвестиционным менеджментом страховой организации понимается процесс управления ее инвестициями, учитывающий особенности страховой деятельности.

Процесс управления инвестициями можно представить в виде определенной последовательности этапов (рис. 5.1.1). Рассмотрим эти этапы более подробно.

5.1.1. Этап 1. Формулировка инвестиционных целей

Цели инвестиционной деятельности страховщика во многом определяются особенностями его основной деятельности — страховой.

Прежде всего, страховщику необходимо так организовать инвестиционный процесс, чтобы обеспечить компании получе

ние инвестиционного дохода в месте, размере и в моменты времени, которые согласованы с выполнением страховых обязательств. Это означает, что структура инвестиций должна быть согласована со структурой страховых обязательств. При этом необходимо помнить, что кроме подчиненности (вторичности) инвестиционной деятельности страховой сама инвестиционная деятельность должна быть основана на соблюдении других основных принципов — надежности (возвратности), прибыльности (доходности), ликвидности, диверсификации.

Другой целью инвестиционной деятельности страховщика, как любой производственно-хозяйственной единицы, является получение собственно инвестиционного дохода (прибыли). Он может использоваться по разным направлениям — для выполнения страховых обязательств, как уже отмечалось выше, а также для собственного развития.

О соотношении названных целей инвестиционной деятельности страховщика можно сказать следующее.

Конечно, страховая компания, как любая коммерческая организация, была бы в первую очередь заинтересована в получении прибыли, однако законодательство и характер деятельности обязывают ее подчинять инвестиционную деятельность своей основной деятельности и соответственно обеспечивать в первую очередь не доходность, а надежность (возвратность) и ликвидность вложений для выполнения обязательств по страховым выплатам.

Дата публикования: 2014-11-18; Прочитано: 465 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!