|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение. Правила страхования — документ, содержащий наиболее общие условия страхования, которые утверждаются страховой организацией и которые обязательны для всех

|

|

Правила страхования — документ, содержащий наиболее общие условия страхования, которые утверждаются страховой организацией и которые обязательны для всех страхователей.

Хотя правила страхования представляют собой внутренний документ страховой организации, это — открытый документ, который не может скрываться от клиентов. Отказ в возможности ознакомления с правилами свидетельствует о непрофессионализме сотрудников страховой организации.

Обратите внимание!

Правила страхования должны быть доступны клиенту при заключении договора. Страховая организация не может отказать в ознакомлении с правилами, так как они фиксируют существенные условия соглашения между страхователем и страховщиком.

В ряде случаев, например в медицинском страховании, вместо термина «правила страхования» используется словосочетание «программа страхования» (в частности, программа медицинского страхования). Но это понятие, как правило, более широкое, так как отражает некоторые дополнительные институциональные соглашения. Иногда оно трактуется настолько широко, что практически совпадает с идеей страхового продукта.

Еще одним документом, подтверждающим заключение договора страхования, выступает страховой полис. В некоторых странах понятия «страховой полис» и «договор страхования» полностью идентичны. Тем не менее в России они различаются: полис представляет собой вспомогательный документ, который не определяет условия сделки, а фиксирует ее наличие.

Определение

Страховой полис, или страховое свидетельство, — документ установленного образца, который выдается страховщиком страхователю (застрахованному) и удостоверяет факт заключения договора страхования.

Например, при групповых договорах полис выдается застрахованным в подтверждение факта включения соответствующих обязательств в договор.

В целом, создание страхового продукта представляет собой достаточно сложный и длительный процесс. Основными этапами создания страхового продукта являются:

• проведение маркетингового исследования с целью поиска типов страховых продуктов, востребованных на страховом рынке, определение вероятных потребителей и возможной максимальной цены;

• формализация основных условий страхования, относящихся к обязательствам страховщика;

• тарификация страхового продукта для различных условий страхования;

• выбор оптимальных условий страхования с точки зрения возможности продаж страхового продукта на рынке и окончательная формализация основных условий страхования;

• юридическое оформление условий страхования, т.е. составление правил страхования и типового договора страхования;

• лицензирование страхового продукта государственными органами страхового надзора.

4.2. Тарификация

4.2.1. Общая характеристика тарификации

В силу принципа объединения экономического риска в процессе страхования создается единый страховой фонд страховой компании для оплаты убытков, возникающих случайным образом. В соответствии с законом больших чисел страховая компания имеет возможность спрогнозировать величину случайно возникающих убытков, а следовательно, и размер страхового фонда. Страховщик формирует страховой фонд из страховых премий, внесенных страхователями в страховую компанию. Каким же образом определяется величина страховой премии для каждого страхователя или для каждого типа страхователей? Должна ли величина страховой премии быть одинаковой для всех страхователей страховой компании? Так или иначе, страховая компания должна разработать правила, с помощью которых она может назначать величину страховой премии, т.е. может тарифицировать каждый договор страхования..

Определение

Тарификация — процесс определения страховой премии как для совокупности потенциально застрахованных страхователей, так и для каждого отдельного страхователя.

Тарификация — одна из основных задач страховой организации.

Обратите внимание!

Величина страховой премии должна зависеть от объема услуг, предоставляемого страховой компанией, и от степени риска объекта, принимаемого на страхование, т.е. от его собственных свойств.

Первое понятно интуитивно: чем больше услуг предоставляется, тем больше должна быть их цена, и наоборот. Второе легко объяснимо ввиду того, что, чем больше вероятность наступления страхового случая, тем больше шансов на возникновение ущерба. А так как следствием этого является увеличение размера страховых выплат, которые произведет страховая организация, это приводит к увеличению стоимости страхового продукта.

Кроме того, еще одним важным фактором, влияющим на степень риска, являются характеристики размера индивидуального ущерба, который возникает при наступлении страхового случая: его средняя величина и величина фактического отклонения от среднего. Интуитивно понятно, что чем больше такие показатели, тем больше вероятная величина выплат, т.е. тем большей частью страхового фонда рискует страховщик при наступлении страхового случая.

В случае если страховая компания продает всем своим страхователям один и тот же продукт, т.е. предоставляет одну и ту же услугу, можно предположить, что все страхователи оказываются в одинаковых условиях и должны уплатить одинаковую величину страховой премии. Например, страховая компания принимает на страхование 10 тыс. совершенно одинаковых автомобилей. Это означает, что степень риска каждого принимаемого на страхование объекта также одинакова. Заметим, что на практике, однако, такая ситуация является маловероятной. В последнем примере автомобили, скорее всего, будут отличаться маркой, моделью, годом выпуска, квалификацией водителя и т.п., что будет означать различную для этих автомобилей степень риска.

Риск для каждого застрахованного объекта отражается в его индивидуальных характеристиках и свойствах. Только изучив его, страховая компания может назначать страховую премию. Так как знания страховщика о степени риска основываются на статистике по произошедшим в прошлом страховым случаям, для выявления точных характеристик риска и для применения закона больших чисел страховщик должен анализировать достаточно большое число однородных объектов страхования.

4.2.2. Однородные группы

Для того чтобы обеспечить однородность, страховая компания должна делить всю совокупность объектов, принимаемых на страхование, на однородные по степени риска группы и прогнозировать будущую величину убытков не в целом по всем застрахованным объектам, а отдельно по каждой однородной группе. С одной стороны, групп должно быть как можно больше, чтобы объекты внутри групп были как можно более однородны и чтобы точность прогноза была как можно выше. С другой стороны, для адекватного процесса прогнозирования число объектов внутри каждой группы должно быть достаточно большим.

В пользу необходимости деления объектов на однородные группы можно добавить еще один довод — справедливость назначенной страховой премии. Очевидно, что, поскольку каждая однородная группа имеет различную степень риска, ожидаемая величина вероятных будущих убытков по страховым случаям также различна, а значит, в силу принципа финансовой эквивалентности различна должна быть и величина страховой премии для каждой однородной группы. В этом случае страховая премия будет более справедливой для каждой однородной группы и принцип финансовой эквивалентности будет выполняться в большей степени, чем в случае отсутствия деления на однородные группы.

Обратите внимание!

В своих расчетах страховщик должен стремиться как можно точнее соблюсти принцип финансовой эквивалентности.

Если страховой компании не удалось выделить однородные группы, то возникает перекрестное субсидирование. В этой ситуации для одних объектов страхования страховая премия назначается выше, чем этого требует реальная степень риска,- а для других — ниже. Иными словами, по первой группе страховщик получает повышенную прибыль, а по второй — убытки. Это означает, что одни страхователи платят за других. Кроме очевидной несправедливости такого положения наличие перекрестного субсидирования отрицательно влияет на финансовые результаты деятельности страховщика.

Например, страховщик № 1 и страховщик № 2 принимают на страхование объекты двух типов: с высокой степенью риска (А) и с низкой степенью риска (Б). Страховщик № 1, принимая на страхование эти объекты, дифференцирует страховую премию в зависимости от степени риска объекта, т.е. ситуации перекрестного субсидирования в его компании нет. Страховщик № 2 назначает усредненную, одинаковую для всех объектов премию, в его компании возникает перекрестное субсидирование. Это значит, что объекту с высокой степенью риска (А) выгодно быть застрахованным у страховщика № 2, а объекту с низкой степенью риска — у страховщика № 1. Следовательно, весьма вероятно, что все объекты с высокой степенью риска окажутся застрахованными страховщиком № 2, а с низкой — страховщиком № 1. Понятно, что со временем у страховщика № 2 будет больше страховых выплат, чем у страховщика № 1, что и отразится на финансовых результатах. В случае быстрого увеличения доли рисков, приносящих компании убытки, страховой портфель может перестать быть доходным в той мере, на какую страховщик рассчитывал.

Обратите внимание!

Перекрестное субсидирование приводит как к несправедливости страхового тарифа, так и к финансовым потерям страховщика.

С учетом вышесказанного перекрестного субсидирования рекомендуется избегать. Тем не менее страховщики иногда сознательно идут на его использование в качестве особой финансовой политики. Например, такой подход может сыграть положительную роль с точки зрения маркетинга, делая привлекательными некоторые типы продуктов для завоевания своей ниши на рынке. Однако подобную политику следует использовать только в качестве временной меры.

4.2.3- Оценка степени риска и правила формирования однородных групп

Каким образом формируются однородные группы, т.е. каким образом оценивается степень риска? Статистическими методами выявляются факторы, которые оказывают значимое влияние на степень риска, отслеживается зависимость между различными значениями этих факторов и итоговым результатом прохождения договоров страхования с такими значениями выделенных факторов. Например, при страховании автомобилей ключевыми факторами являются тип автомобиля, а также стаж и возраст водителя. Однородная группа определяется значениями каждого из выделенных факторов.

Подобные факторы должны соответствовать двум основным критериям — быть 1) относительно легко и дешево идентифицируемыми и 2) связанными с вероятностью наступления страхового случая и/или размером ущерба.

Например, на основе результатов анализа статистических данных прохождения договоров страхования автокаско за 5 прошлых лет страховщик № 1 может установить, что в однородную по степени риска группу могут попасть отечественные автомобили, управляемые женщинами средних лет.

Каждый страховщик по каждому виду страхования определяет свою систему значений факторов риска, которая позволяет разделить все объекты страхования на однородные по степени риска группы. В страховании автокаско, например, важным фактором выделения однородных групп является число аварий, произошедших с объектом страхования за последние годы. Чем больше страховых случаев соответствует однородной по степени риска группе, тем более рисковой она считается, тем большая страховая премия ей соответствует.

Обратите внимание!

Универсальным для всех видов страхования фактором риска является история прохождения договоров страхования для каждого страхователя.

На основе деления объектов страхования на однородные группы страховщик формирует тарифные классы, т.е. определяет принцип объединения объектов страхования по цене, который будет использоваться при продажах. Для этого страховщик определяет вероятную величину издержек по продаже страхового продукта и урегулированию убытков для каждой однородной группы и для разных тарифных классов формирует возможный диапазон цен на страховой продукт.

Обратите внимание!

Деление на тарифные классы может не совпадать с делением на однородные группы по степени риска, поскольку деление на тарифные классы осуществляется исходя из возможности продаж страхового продукта.

Так, например, для различных каналов продаж страховых продуктов возможны различные тарифные классы.

Выше было рассмотрено в основном влияние на страховую премию степени риска объекта страхования, т.е. вероятности реализации риска и характеристик вероятной величины ущерба. Вместе с тем страховая премия от этих показателей зависит не напрямую. В большей степени она зависит от характеристик страховой выплаты, т.е. от вероятности наступления страховой выплаты и ее величины.

Обратите внимание!

Разницу между характеристиками риска и характеристиками выплаты определяют условия страхования, и в первую очередь исключения из страхового покрытия.

Обычно страховщик устанавливает различного рода исключения из системы покрываемых страховых рисков. Список общих исключений существенно зависит от типа страхового продукта. Так, в продуктах по страхованию автокаско страховщики предусматривают, например, что ДТП не будет считаться страховым случаем, если водитель был в состоянии алкогольного, наркотического или токсикологического опьянения. Исключения из перечня рисков позволяют существенным образом снизить общую степень риска для страховщика, а значит, сделать страховой продукт более дешевым. В то же время большой список исключений может быть неприемлем с точки зрения продаж страхового продукта. В целом же список страховых рисков и список исключений определяют вероятность наступления страхового случая, а следовательно, существенным образом влияют на стоимость страхового продукта.

Обратите внимание!

Разрабатывая страховой продукт, страховщик пытается создать страхователю условия, которые заинтересуют последнего в минимизации числа страховых случаев и величины ущерба.

Например, рассмотренная уже система выделения групп по числу страховых случаев, произошедших в прошлом с объектом страхования, несомненно побуждает страхователя предпринимать все усилия для того, чтобы страховой случай не произошел. В случае если по истекшему договору страхования у страхователя не было страховых случаев, ему может быть предоставлена скидка с величины страховой премии. При этом чем дольше у страхователя не было страховых случаев, тем больше у него будет скидка. Соответственно чем больше со страхователем происходило страховых случаев, тем больше для него устанавливается надбавка к тарифу. Преимуществом такого условия дифференциации тарифов для страховщика является то, что в этом случае страхователь заинтересован в уменьшении числа страховых случаев. Премии же для таких страхователей назначаются более адекватно, и для них имеется хороший стимул к возобновлению договора.

Частным случаем описанной системы является система бо-нус-малус, которая предусматривает, что каждому страхователю, заключающему договор страхования, присваивается определенный класс. Данный класс зависит от числа страховых случаев, или их наличия, или суммы страховых выплат, которые произошли со страхователем по последнему договору страхования, а также от его класса принадлежности на начало последнего договора страхования. Система бонус-малус описывает эту зависимость через так называемое правило перехода из класса в класс. Кроме того, система описывает, какой базовый класс присваивается страхователю, никогда не заключавшему договор страхования ранее.

В целом страховая премия зависит от степени риска объекта, принимаемого на страхование, и условий страхования, т.е. объема предоставляемых услуг. Объем предоставляемых услуг можно уменьшить, введя исключения в перечень страховых рисков, а также ограничивая величину страхового покрытия. Иными словами, вторая важная проблема тарификации — определить, каким образом условия страхования по ограничению страхового покрытия отразятся на величине страховой выплаты.

4.3. Ограничения страхового покрытия

Страховое покрытие может быть полным, а может иметь ограничения. В случае полного покрытия страховая выплата равна размеру ущерба. Например, при страховании автогражданской ответственности встречаются ситуации полного страхового покрытия, когда величина фактической выплаты равна размеру ущерба. Тем не менее обычно страховое покрытие содержит некоторые ограничения, уменьшающие величину страховых выплат по сравнению с размером реального ущерба.

Ограничение в страховом покрытии обеспечивается путем выведения из сферы страховой защиты части возможного ущерба, что может быть выгодно для носителя риска, заинтересованного в уменьшении стоимости страхового продукта (страховой премии). Ущерб небольшого размера может быть покрыт страхователем за собственный счет. Катастрофический ущерб, как правило, реализуется с крайне малой вероятностью, и в отношении него страховщиком может использоваться пассивная стратегия управления риском, предполагающая перераспределение такого риска уже между самими страховщиками.

Со стороны страховщика введение ограничений на страховое покрытие объясняется следующим:

• стремлением уменьшить эффект оппортунистического поведения страхователя за счет включения страхователя в процесс урегулирования страхового случая;

• учетом ограниченных возможностей страховщика по страхованию тех или иных рисков.

Возможные ограничения страхового покрытия могут быть описаны с помощью графиков зависимости между размером ущерба (горизонтальная ось) и величиной страховых выплат (вертикальная ось).

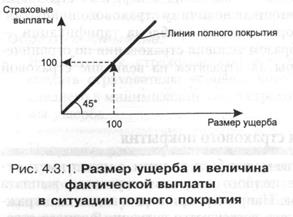

На рис. 4.3.1 изображена ситуация полного покрытия, когда отсутствует какое-либо ограничение на размер выплат, кроме того, что размер выплат совпадает с величиной ущерба. Линия полного страхового покрытия (биссектриса координатного угла) отражает

На рис. 4.3.1 изображена ситуация полного покрытия, когда отсутствует какое-либо ограничение на размер выплат, кроме того, что размер выплат совпадает с величиной ущерба. Линия полного страхового покрытия (биссектриса координатного угла) отражает

ситуацию полного покрытия: вдоль нее страховые выплаты равны размеру ущерба. Например, при наступлении страхового случая с ущербом в 100 руб. размер фактической выплаты также составит 100 руб.

Линию полного страхового покрытия можно понимать не только как организацию страхования без ограничений страховой ответственности, но и как верхнюю границу обязательств, которые принимает на себя страховщик. Действительно, если график соотношения между размером ущерба и величиной страховых выплат, который отражает влияние того или иного условия, лежит выше линии полного покрытия, то возникает ситуация избыточного страхования, чреватая резким усилением возможности оппортунистического поведения страхователя. Ограничение страхового покрытия означает расположение этого графика ниже указанной линии.

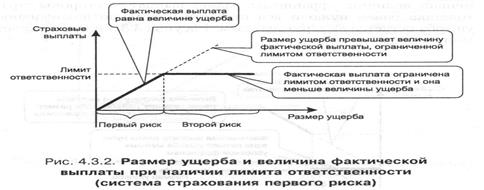

Одним из наиболее эффективных методов ограничения размера страхового покрытия является введение лимита страховой ответственности — величины, которую страховые выплаты не могут превысить по условиям страхового договора. Это позволяет исключить из покрытия риски катастрофического, а иногда и просто большого размера. Механизм действия этого условия договора представлен на рис. 4.3.2.

При введении лимита ответственности график соотношения между размером ущерба и величиной страховых выплат частично лежит ниже линии полного покрытия. Если ущерб не больше лимита ответственности, то он покрывается в полном объеме. Если ущерб больше его, то страховые выплаты осуществляются только в размере лимита ответственности. Такая схема отвечает системе страхования первого риска.

Страхователю на заметку!

При страховании по системе первого риска страховая выплата может быть произведена в объеме меньшем, чем реальный размер ущерба, только в том случае, если реальный размер ущерба больше установленного договором лимита ответственности.

При страховании по системе первого риска страховая выплата может быть произведена в объеме меньшем, чем реальный размер ущерба, только в том случае, если реальный размер ущерба больше установленного договором лимита ответственности.

Лимиты ответственности могут устанавливаться по совокупному ущербу в рамках всего договора, по одному объекту страхования или отдельному застрахованному, а также раздельно по каждому страховому риску.

Возможным условием ограничения размера страхового покрытия является франшиза — условная и безусловная.

Франшиза — условие страхового договора об участии страхователя в возмещении небольшого ущерба.

Условная франшиза предполагает, что страховые выплаты осуществляются только тогда, когда размер реального ущерба

превысит величину франшизы. В случае, если размер ущерба меньше величины франшизы, размер выплат со стороны страховщика равен нулю и вся ответственность по возмещению ущерба остается за страхователем. Рисунок 4.3.3 иллюстрирует данное условие.

Недостатком условной франшизы является то, что при небольшом превышении размера франшизы страхователь получает полную выплату, а если «не дотягивает» до нее, то не получает ничего. Поэтому для ущерба, размер которого близок к франшизе, эффект оппортунистического поведения будет очень силен, поскольку страхователь умышленно или неумышленно будет стараться завысить величину ущерба или ее оценку.

Безусловная франшиза характеризуется тем, что она всегда вычитается из величины фактического ущерба. Иными словами, страхователь всегда участвует в покрытии ущерба в сумме, равной размеру франшизы. Данное условие иллюстрируется на рис. 4.3.4.

Следующим важным условием, предполагающим ограничение страхового покрытия, является пропорциональное разделение ответственности между страхователем и страховщиком.

Размер страхового покрытия при данном условии изображен на рис. 4.3.5.

В ряде стран пропорциональное страхование рассматривается как отдельный тип ограничения страхового покрытия. Однако в законодательстве некоторых других государств оно трактуется как особый вид франшизы.

В качестве примера рассмотрим ситуацию, типичную для некоторых видов страхования, когда размер ущерба может быть пропорционален какому-либо параметру, характеризующему риск. Так, для некоторых видов медицинского страхования размер выплат может зависеть от продолжительности периода урегулирования страхового случая. Это, в частности, имеет место, если оплата лечения рассматривается как функция его продолжительности. Ограничение страхового покрытия в этом случае может быть связано с уменьшением ответственности страховой компании в отношении сроков оплаты. Такое ограничение может принимать разные формы. Например, условиями страхования может быть предусмотрено исключение из покрытия первых нескольких дней или недель болезни. Иными словами, страховые выплаты будут в этом случае начинаться только после того, как продолжительность лечения превысит определенный в договоре период ожидания (ограничение типа условной франшизы). Кроме того, условиями страхования может быть предусмотрено установление предельного периода оплаты лечения (условие типа лимита ответственности).

Страхователю на заметку!

Франшиза и лимит ответственности по договору могут быть установлены не только в денежных единицах, но и, например, в оплаченных днях лечения.

Очевидно, что введение любых ограничений на страховое покрытие делает процедуру документооборота, в частности при урегулировании убытков, более сложной. При принятии решения о выплате и определении размера выплаты страховщику необходимо опираться на информацию о возможном ограничении страхового покрытия.

Вы&оды по главе

Страховой продукт является той готовой к реализации услугой, которую страховщик может предложить страхователю. Как любой товар, страховой продукт имеет свои специфические типы параметров, которые однозначно его описывают. Все эти параметры представлены в пакете документов, среди которых есть документы, определяющие основные условия страхования, такие как набор страховых тарифов, а есть документы, определяющие юридическую сторону вопроса, такие как правила страхования или типовая форма договора страхования.

Этапы разработки страхового продукта идентичны этапам разработки любого товара. Спецификой является необходимость учета страхового риска при разработке страхового продукта.

Для этого процедура тарификации призвана количественно оценить степень риска, передаваемого на страхование. Помимо характеристик самого объекта страхования на величину страховой премии влияют непосредственно условия страхования, и в частности возможные ограничения страхового покрытия. Необходимость введения ограничения страхового покрытия объясняется желанием страховщика, во-первых, сделать страховой продукт более дешевым, во-вторых, ограничить эффект оппортунистического поведения страхователя. Вместе с тем введение любых ограничений в страховое покрытие делает процедуру урегулирования убытков более сложной.

Вопросы и задания для обсуждения

1. В чем отличие страхового продукта от договора страхования?

2. Что такое правила страхования?

3. Чем отличается договор страхования от страхового полиса?

4. Каковы основные этапы разработки страхового продукта?

5. Почему необходима тарификация и в чем она состоит?

6. Поясните, зачем при тарификации необходимо разделять объекты страхования на однородные по степени риска группы. От чего должна зависеть величина страховой премии?

7. Что такое тарифные классы и чем они отличаются от однородных по степени риска групп?

8. В чем заключается система первого риска?

9. Зачем страховщику необходимо введение пропорциональной ответственности страховщика и страхователя?

10. В чем заключается опасность оппортунистического поведения страхователя при введении страховщиком условной франшизы?

ГЛАВА 5 ДОГОВОР СТРАХОВАНИЯ

После изучения этой главы вы сможете получить представление о том:

• что такое страховой договор с правовой точки зрения;

• каковы особенности участников страховых отношений;

• в чем суть типовых условий страхового договора;

• что собой представляет содержание страхового договора;

• каковы особенности европейского законодательства по заключению, действию и прекращению договора страхования.

Ключевые слова: страховой договор, имущественный интерес, страховой интерес, страховщик, страхователь, выгодоприобретатель, застрахованное лицо, потерпевшее третье лицо, заявление, определения, соглашение о страховании, исключения, условия для страхователя, различные дополнительные условия, принцип суброгации, принцип добросовестности, принцип наивысшего доверия — utmost good faith, обязанность уведомления, принцип прозрачности, принцип отсутствия страховщика, страховой полис, объект страхования, объект страхового покрытия, страховой риск, страховая сумма, страховая премия, срок действия договора страхования, страховой случай, страховая выплата, оферта, уведомление о страховом обеспечении, акцепт, заключение, начало действия, срок действия и прекращение договора страхования, изменения в договоре страхования, срок исковой давности.

Как правило, страховой договор строго регулируется определенными законодательными актами: законом о страховании, подзаконными актами, обычно выпускаемыми службой страхового надзора, правительством или иногда, в случае обязательных законов по определенному виду страхования, другими государственными органами.

Обратите внимание!

С точки зрения правового регулирования страховой договор есть правовая форма, при которой одна из сторон (страховщик) в обмен на установленный страховой взнос обязуется при наступлении страхового случая и соблюдении условий договора сделать другой стороне (страхователю, застрахованному, выгодоприобретателю) страховую выплату, рассчитанную по определенным правилам.

Если договор заключается в рамках обязательного страхования, то

• размер и порядок внесения страхового взноса,

• размер и правила расчета страховой выплаты,

• страховое событие, по поводу которого заключается договор страхования,

определяются законом.

Если договор заключается в рамках добровольного страхования, соответствующие параметры устанавливаются страховщиком и согласовываются со страхователем.

Обратите внимание!

Обязательство страховщика по страховой выплате возникает только после наступления страхового случая.

Часто страховые договоры классифицируются по видам страхования — договоры страхования жизни и договоры страхования иные, чем страхование жизни. Страховые договоры также различают по объекту страховой защиты: жизни и здоровья, имущества, ответственности, по виду страховой выплаты: договоры убытков и договоры страховой суммы и т.д.

5.1. Основные признаки договора добровольного страхования

Договор добровольного страхования — это двухсторонний договор, необходимым условием для заключения которого является свободное, согласованное волеизъявление обеих сторон.

Страховой договор — это сделка, так как права и обязанности сторон возникают с момента заключения договора.

Страховой договор — это доверительная сделка, предполагающая, что обязанностью обеих сторон страхового договора является предоставление полной информации, касающейся договора.

Страховой договор — это договор возмещения. Договором страхования обеспечивается возмещение потерь страхователя. Однако страхователь не должен стремиться к обогащению за счет страховщика, т.е. получить в качестве возмещения своих потерь больше, чем они того стоят. Исключениями в этом случае являются страхование жизни, страхование имущества по восстановленной стоимости и так называемое страхование имущества по оценочной стоимости, например произведений искусства и т.п.

Страховой договор — это письменный договор. Страховой договор в мировой практике, как правило, представляют три письменных документа: правила страхования, заявление страхователя и страховой полис.

Страховой договор — это консенсуальный договор. Для его заключения достаточно письменного соглашения сторон по принципиальным условиям договора. Страховой договор можно считать заключенным и без факта оплаты страховой премии. Факт оплаты страховой премии означает начало действия страхового договора.

Страховой договор — это договор присоединения. Страховщик готовит и предоставляет условия договора, а страхователь присоединяется, соглашается с ними. Однако надо заметить, что все же некоторые условия договора определяются индивидуально страхователем (срок действия, порядок уплаты страховой премии, страховая сумма по страхованию жизни и др.), а также и то, что в принципе все условия страхового договора могут быть установлены путем переговоров между страховщиком и страхователем.

Страховой договор — это рисковый договор. Возникновению обязанности страховщика выплатить страховое возмещение присуща вероятность и случайность (непредсказуемость).

Страховой договор — это договор как одноразового исполнения (страховщик производит страховую выплату один раз), так и многоразового, пролонгированного исполнения

(страховщик производит несколько страховых выплат).

5.2. Участники страховых отношений

Ими являются:

• страховщики;

• страхователи;

• выгодоприобретатели;

• застрахованные лица;

• потерпевшие третьи лица.

Кроме названных существуют страховые посредники — две категории участников, которые выполняют в страховании вспомогательную функцию:

• страховые агенты,

• страховые брокеры.

Страховщик (insurer) — это только юридическое лицо, которое имеет разрешение (лицензию) на осуществление страхования соответствующего вида. Лицензирование страховщиков и последующий надзор за их деятельностью производятся специально созданным органом страхового надзора. Целью лицензирования является обеспечение устойчивости и платежеспособности страховых организаций, необходимых в интересах страхователей. Приостановка действия или отзыв лицензии не освобождает страховщика от исполнения обязательств по договорам страхования, заключенным до наступления этих обстоятельств.

Страхователь (policyholder) — юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона.

Страховщик и страхователь для вступления в страховые правоотношения должны иметь:

- правоспособность и

— дееспособность.

Страховщик в силу своего устава и соответствующей лицензии осуществляет страховую деятельность.

Страхователь

— должен быть дееспособным для оформления договора страхования по своему гражданскому статусу и возрасту;

— должен иметь достаточный, устойчивый источник дохода для уплаты страховых взносов.

Обратите внимание!

Страхователя характеризует не только наличие страхового интереса, страховой случай, уплата страхового взноса, но и непременное его участие в согласовании условий договора страхования.

Выгодоприобретатель (beneficiary) — это лицо, в пользу которого страхователь заключает договор страхования. При определенных в договоре обстоятельствах выгодоприобретатель имеет право на получение страховой выплаты. Примером договора, в котором указан выгодоприобретатель, является договор страхования, заключенный в пользу третьего лица, по которому третье лицо и является выгодоприобретателем. Различают так называемого незаменимого выгодоприобретателя, которого без его согласия нельзя отозвать или заменить на другого выгодоприобретателя.

Застрахованное лицо (insured, assured) — это лицо, чьи интересы подпадают под страховую защиту. Застрахованный не является самостоятельным участником страховых правоотношений. Правила назначения и замены застрахованных в договорах разных видов различны:

• в договоре личного страхования застрахованным лицом может быть как сам страхователь, так и выгодоприобретатель;

• в договоре страхования имущества застрахованным может быть только выгодоприобретатель, так как страховать имущество в пользу лица, у которого отсутствует интерес в страховании этого имущества, запрещается;

• при страховании ответственности по договору, в котором можно страховать ответственность только самого страхователя, застрахованным является сам страхователь.

Застрахованное лицо может и не являться страхователем или выгодоприобретателем. Например, в договоре личного страхования таким застрахованным может быть работник предприятия (страхователя), которое застраховало его на случай смерти в результате несчастного случая на производстве в пользу жены или детей (выгодоприобретателей).

Потерпевшие третьи лица (injured third party) — в страховании гражданской ответственности это лица, которым страхователем или застрахованным лицом может быть нанесен ущерб.

Страховой агент (insurance agent) — физическое или юридическое лицо, действующее от имени и по поручению страховщика. Агент может провести со страхователем переговоры, подготовить договор и подписать его, принять от страхователя страховую премию. Обычно страховой агент должен иметь доверенность, выданную страховщиком. При наличии правильно оформленной доверенности за все действия, которые страховой агент совершил от имени страховщика и в пределах полномочий, предоставленных доверенностью, ответственность несет страховщик. Если же страховой агент, работая по доверенности, вышел за пределы данных ему полномочий, ответственность за такие действия он несет сам в соответствии с трудовым законодательством. Если агент работает по договору поручения, его ответственность регулируется гражданским законодательством.

Страховой брокер (insurance broker) — это индивидуальный предприниматель или коммерческая организация, осуществляющие заключение договоров страхования от своего имени. В большинстве случаев страховой брокер работает по поручению страхователя, поэтому по отношению к страхователю его можно назвать «страховым адвокатом». Главной обязанностью брокера является подобрать для страхователя наиболее выгодные условия страхования. Брокерская деятельность должна быть зарегистрирована и, если это предусмотрено законодательством, залицензирована в установленном порядке. По европейскому законодательству для выдачи лицензии необходимо сформировать установленный в законе минимальный уставный капитал (его размер составляет 15 ООО евро), застраховать гражданскую ответственность брокера (минимальная страховая сумма — 1 ООО ООО евро по одному страховому случаю за год и 1 500 ООО евро для всех страховых случаев за год), получить в органе страхового надзора одобрение кандидатуры директора брокерской конторы с позиций незапятнанности его деловой репутации. В большинстве стран существует также требование, касающееся квалификации отдельного практикующего брокера — только такой имеет право подписи страхового договора. Квалификация брокера обеспечивается за счет его периодической сертификации — обычно этим занимается страховой надзор или специализированные учебные заведения. Также существует требование, согласно которому каждое брокерское предприятие должно в своем составе иметь определенное количество сертифицированных брокеров. Оно, как правило, зависит от объемов оборота предприятия — подписываемых страховых премий за год.

5.3. Типовые условия страхового договора

Страховой договор является сложным правовым документом, но несмотря на это в типовом страховом договоре условно можно выделить шесть структурных элементов (частей):

• заявления;

• определения;

• соглашение о страховании;

• исключения;

• условия для страхователя;

• дополнительные условия.

Заявления (Declarations)

Заявления — это своего рода утверждения, которые предоставляют информацию о том, какая собственность или деятельность застрахованы, и которые, как правило, расположены в самом начале договора страхования. Информация, содержащаяся в самом начале текста страхового договора, используется в целях андеррайтинга и тарификации. Например, в страховании имущества это будут данные о страховщике, страхователе, о месторасположении страхуемого имущества периоде страхового покрытия, страховой сумме, страховой премии, величине франшизы (если таковая присутствует) и другая необходимая информация.

Определения (Definitions)

В страховых договорах обычно имеется секция различных определений, которые особо выделяются (жирным или наклонным шрифтом, кавычками и др.), и пояснения к ним. Цель определений — разъяснить смысл и значение ключевых слов или фраз страхового договора для того, чтобы страховое покрытие можно было недвусмысленно понять и толковать. Определения обычно расположены в начале страхового договора.

Соглашение о страховании (Insuring Agreement)

Соглашение о страховании — это главная, центральная часть договора страхования. В соглашении о страховании содержатся основные «обещания» страховщика. Другими словами, именно здесь страховщик соглашается осуществить определенные действия при определенных обстоятельствах — например произвести страховую выплату, предоставить некоторые услуги или при необходимости представлять застрахованного в суде.

В договорах страхования имущества и страхования ответственности различают две формы соглашений о страховании: с ограниченным покрытием, когда указаны покрываемые риски («named-perils» coverage), и с покрытием по всем рискам («all-risks» coverage).

По первой форме соглашения о страховании покрываются только те риски, которые перечислены в соглашении, а неуказанные риски остаются за пределами страхового покрытия и обязательств страховщика. Например, имущество застраховано от огня, урагана, града. В таком случае убытки будут возмещаться только при реализации данных перечисленных рисков, а, например, убытки от наводнения по такому договору возмещены не будут, поскольку такой риск не был предусмотрен в соглашении о страховании.

По второй форме соглашения о страховании покрываются все риски, за исключением тех, которые отдельно перечислены в страховом соглашении как исключенные из покрытия риски. Таким образом, если риск не указан в соглашении как исключенный, на него распространяется страховое покрытие. Если представить, что страхование строения (жилого дома) осуществлено по форме «покрытие по всем рискам» и страховая выплата должна производиться в случае любого физического ущерба, нанесенного такому имуществу, то в случае, когда, например, корова слижет краску со свежеокрашенного дома, страховщик будет обязан выплатить возмещение, если такой риск не был исключен из страхового покрытия.

Страхователю на заметку!

Разумеется, покрытие по всем рискам является более выгодным для страхователя. К тому же бремя доказательств по отклонению риска для выплаты лежит на страховщике, т.е. именно страховщик должен доказать, что случившийся риск исключен из соглашения. Напротив, при страховании с ограниченным покрытием бремя доказательств причинной связи между случившимся ущербом и указанным в соглашении риском несет страхователь.

Условия соглашения о страховании делят на:

— существенные, по которым обязательно должно быть достигнуто соглашение между страховщиком и страхователем. Как правило, это соглашение об определенном имущественном интересе, являющемся объектом страхования; о характере события, на случай наступления которого осуществляется страхование (страхового риска); о размере страховой суммы; о сроке действия договора; в личном страховании — о застрахованном лице и др. При недостижении сторонами соглашения об этих условиях сделка (заключение договора) становится невозможной;

— обычные, по которым договариваться не нужно и которые отражены в соответствующих законодательных актах;

— случайные, те, которые появляются в страховом договоре по инициативе сторон.

Исключения (Exclusions)

Обратите внимание!

Существуют три основных типа исключений, содержащихся в договоре: исключенные риски, исключенные убытки и исключенная собственность.

Исключенные риски (Excluded Perils)

Так, например, в страховом договоре о страховании домашнего имущества может быть исключен риск воздействия ядерной радиации или землетрясения; в страховом договоре о страховании автомобиля (каско) может быть исключен риск аварии при обстоятельствах использования автомобиля в гонках; в страховании жизни риск войны часто является исключением.

Исключенные убытки (Excluded Losses)

Например, в страховом договоре о страховании индивидуальной ответственности страхователя (застрахованного) иск, предъявленный ему в результате неосторожного управления им (страхователем, застрахованным) автомобилем, как правило, считается исключенным убытком, т.е. тем убытком, который не будет покрываться страховщиком.

Исключенная собственность (Excluded Property)

Страховое соглашение может также исключить или наложить ограничения на определенные виды имущества. Например, в страховом договоре о страховании домашнего имущества могут быть исключены домашние питомцы.

Под исключения в договоре страхования чаще всего подпадают следующие риски: риски, не покрываемые коммерческим страхованием; чрезвычайные риски (слишком большие для страховщика); дублируемые риски (двойное страхование — дублирование страхового покрытия по разным договорам); риски, которые могут быть спровоцированы реализацией морального риска страхователя (в договоре о страховании домашнего имущества могут быть исключены наличные деньги, чтобы не провоцировать моральный риск страхователя, т.е. не создавать ситуацию, которая может побуждать страхователя к мошенническим действиям).

Условия для страхователя (Conditions)

Это следующая важная часть страхового договора, в которой можно найти определенные обязательства, которые налагает страховой договор на страхователя или застрахованное лицо. В случае невыполнения последними таких обязательств страховщик вправе отказаться от выплаты страхового возмещения. К числу условий для страхователя относится, например, следующее: страхователь обязан всячески сотрудничать со страховщиком в процессе урегулирования убытков, бережно относиться к застрахованному имуществу.

Дополнительные условия (Miscellaneous Provisions)

Страховые договоры обычно содержат различные дополнительные условия. Некоторые из них являются общими для всех договоров страхования. Такие общие для всех условия могут устанавливать взаимоотношения между страховщиком и страхователем, а также обязательства страховщика перед третьими лицами.

При страховании имущества и ответственности, например, часто дополнительные условия договора увязаны с отражением принципов страховой деятельности. Например, это могут быть условия о суброгации, принципе добросовестности или доброй воли, принципе наивысшего доверия, принципе прозрачности и принципе отсутствия страховщика, условия по франшизе (условной, безусловной, агрегированной, по периоду времени) и др.

Условие о суброгации означает, что страховщик возмещает ущерб (делает страховую выплату) и поэтому он получает право вместо страхователя или выгодоприобретателя потребовать от лица, виновного в ущербе, возмещения ему сделанной страховой выплаты.

В соответствии с принципом добросовестности страхователю вменяется в обязанность предоставить правдивую и полную информацию по страховому риску.

Принцип наивысшего доверия означает, что страхователь обязан сообщить страховой компании все известные ему обстоятельства, влияющие на риск, даже в том случае, если страховая компания его об этом не спрашивает. Если принцип наивысшего доверия не выполняется, то договор может быть признан ничтожным.

На практике принцип наивысшего доверия выражается в «обязанности уведомления», в соответствии с которой предполагаемый страхователь обязан сообщить не только все существенные для страхования факты, но и те факты, которые должны быть ему известны в ходе обычных дел. Если страхователь не узнал о том, о чем ему следовало бы узнать, то суд может признать в этом факт «сокрытия». Объективного критерия для определения существенности фактов, подлежащих обязательному раскрытию, нет, и все зависит от благоусмотрения суда. Этим пользуются страховые компании, доказывающие в суде неисполнение страхователем принципа наивысшего доверия и обязанности уведомления и отказывающиеся от исполнения страховой выплаты по договору.

«Обязанность уведомления» действует до момента заключения договора. Если договор начинает действовать с момента уплаты премии, то до момента уплаты премии действует обязанность уведомления. Общее правило таково — неисполнение «обязанности уведомления» ведет к оспоримости договора страхования. Оспаривать договор — право страховой компании, которая может от этого права отказаться.

Принцип прозрачности означает, что страхователь при заключении договора и во время его действия вправе потребовать от страховой компании всю информацию о ее деятельности и о проводимых ею страховых операциях.

Согласно принципу отсутствия страховщика, страхователь должен действовать так, как если бы страховщика не существовало, и если страхователь действует по-иному, т.е. не принимает всех возможных мер для уменьшения убытков, страховщик вправе отказать в выплате страхового возмещения.

В личном страховании обычно встречаются условия по ограничению возраста застрахованного лица, периоду выжидания и др.

Некоторые другие дополнительные условия страхового договора могут касаться сострахования, прямого (первого) страховщика по договору страхования и т.п.

5.4. Содержание страхового договора

Содержание страхового договора — это целостность всех его условий: правила страхования, описание объекта страхования и страхового риска, содержание страхового полиса и дополнительные данные в приложениях к страховому договору, если таковые имеются.

К числу важнейших пунктов содержания договора страхования относятся следующие.

Дата публикования: 2014-11-18; Прочитано: 983 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!