|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Цена и доходность облигации

|

|

Основные числовые характеристики облигации.

Сумма займа  , которую называют номинальной стоимостью облигации. Эта сумма выплачивается в момент погашения облигации.

, которую называют номинальной стоимостью облигации. Эта сумма выплачивается в момент погашения облигации.

Момент погашения  облигации. Время от момента выпуска до момента погашения называется сроком обращения облигации. В дальнейшем будем считать нулевым момент выпуска облигации, тогда срок обращения равен

облигации. Время от момента выпуска до момента погашения называется сроком обращения облигации. В дальнейшем будем считать нулевым момент выпуска облигации, тогда срок обращения равен  .

.

Купонная процентная ставка  , определяющая величину

, определяющая величину  регулярных купонных платежей:

регулярных купонных платежей:

(5.1)

(5.1)

В долговом контракте указывается размер купона, регулярность купонных платежей и их даты. Далее будем считать, что купоны выплачиваются один раз в конце каждого периода.

Все перечисленные величины являются неизменными во время обрашения облигации и определяются эмитентом.

Непосредственно финансовым рынком определяются рыночная цена и доходность облигации.

Рыночная цена облигации  в момент времени

в момент времени  ,

,  . В момент погашения

. В момент погашения  рыночная цена облигации должна совпадать с ее номинальной стоимостью, то есть

рыночная цена облигации должна совпадать с ее номинальной стоимостью, то есть  . Соответственно,

. Соответственно,  - это начальная цена облигации.

- это начальная цена облигации.

Доходность к моменту погашения  позволяет судить о доходе облигации за оставшийся период до погашения за счет купонных выплат и выплаты в момент погашения.

позволяет судить о доходе облигации за оставшийся период до погашения за счет купонных выплат и выплаты в момент погашения.

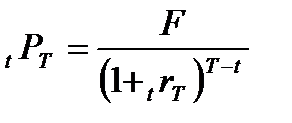

Так как облигация является частным случаем платежного потока, зная эффективную процентную ставку за единицу времени, можно вычислить текущую рыночную стоимость облигации.

Покупатель купонной облигации в момент времени  получает долговой контракт, предусматривающий два вида платежей: купонные выплаты размером

получает долговой контракт, предусматривающий два вида платежей: купонные выплаты размером  в моменты времени

в моменты времени  и выплата номинальной стоимости

и выплата номинальной стоимости  в момент погашения облигации

в момент погашения облигации  . Первый вид платежей является обычной запаздывающей рентой продолжительности

. Первый вид платежей является обычной запаздывающей рентой продолжительности  , приведенная стоимость которой равна

, приведенная стоимость которой равна  .

.

Текущая стоимость второго вида платежей равна номинальной стоимости  в момент времени

в момент времени  , приведенной к текущему моменту времени

, приведенной к текущему моменту времени  .

.

Следовательно

(5.2)

(5.2)

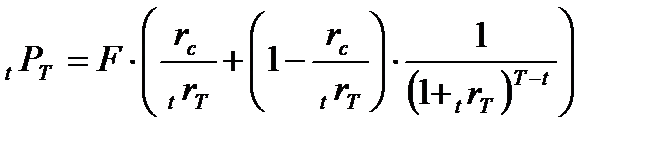

Учитывая (3.8) найдем

(5.3)

(5.3)

Раскроем скобки и приведем подобные члены

(5.4)

(5.4)

Из (5.4) можно сделать некоторые выводы.

1) Рыночная цена облигации  является строго возрастающей линейной функцией от купонного процента

является строго возрастающей линейной функцией от купонного процента  .

.

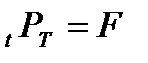

2) Если доходность облигации  равна купонному проценту

равна купонному проценту  , то рыночная цена совпадает с номинальной стоимостью:

, то рыночная цена совпадает с номинальной стоимостью:  .

.

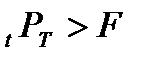

Следовательно, если  , то

, то  . Про такую облигацию говорят, что она продается с премией. Если же

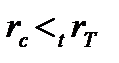

. Про такую облигацию говорят, что она продается с премией. Если же  , то

, то  . В этом случае говорят, что облигация продается с дисконтом.

. В этом случае говорят, что облигация продается с дисконтом.

Для бескупонных облигаций, когда

(5.5)

(5.5)

Дата публикования: 2014-11-19; Прочитано: 499 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!