|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Внутренняя норма доходности

|

|

Реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые всегда необходимо платить. Так, за заемные средства платятся проценты, за привлеченный акционерный капитал – дивиденды и т.п.

Показатель, характеризующий относительный уровень этих расходов, является «ценой» за использованный (авансируемый) капитал (Е). При финансировании проекта из различных источников, этот показатель определяется по формуле средней арифметической взвешенной.

Чтобы обеспечить доход от инвестированных средств или, по крайней мере, их окупаемость, необходимо добиться такого положения, когда чистая текущая стоимость (ЧДД) будет больше нуля или равна ему.

Для этого необходимо подобрать такую процентную ставку для дисконтирования членов потока платежей, которая обеспечит получение выражений ЧДД > 0 или ЧДД = 0. Такая ставка (барьерный коэффициент) должна отражать ожидаемый уровень ссудного процента на финансовом рынке с учетом фактора риска.

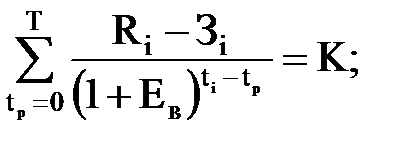

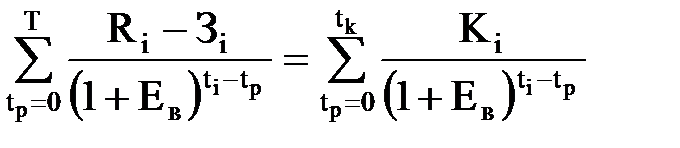

Таким образом, под внутренней нормой доходности (ВНД) инвестиций понимают такую ставку дисконтирования, использование которой обеспечит равенство текущей денежной стоимости ожидаемых денежных притоков и текущей стоимости ожидаемых денежных оттоков, т.е. при начислении на сумму инвестиций процентов по ставке, равной внутренней норме доходности  , обеспечивается получение распределенного во времени дохода. Следовательно, ВНД определяется решением уравнений:

, обеспечивается получение распределенного во времени дохода. Следовательно, ВНД определяется решением уравнений:

- при разовой инвестиции

- при инвестициях, распределенных по годам,

.

.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета, а затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

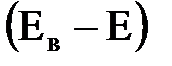

Если инвестиции осуществляются за счет заемных и привлеченных средств, причем кредит получен по ставке Е, то разность  показывает эффект инвестиционной деятельности (предел безопасности проекта), т.е. ВНД должен быть больше ставки ссудного процента за кредит. При

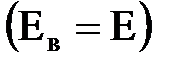

показывает эффект инвестиционной деятельности (предел безопасности проекта), т.е. ВНД должен быть больше ставки ссудного процента за кредит. При  доход только окупает инвестиции, но они бесприбыльны. Если

доход только окупает инвестиции, но они бесприбыльны. Если  , то они убыточны.

, то они убыточны.

Если сравнение альтернативных проектов по ЧДД и ВНД приводит к противоположным результатам, то предпочтение следует отдавать ЧДД.

ВНД можно рассчитать по формуле

где Е1 – норма дисконта, при которой ЧДД1 положителен, доли ед.; Е2 – норма дисконта, при которой ЧДД2 отрицателен, доли ед.

Точность вычислений по этой формуле обратна длине интервала (разности между Е1 и Е2).

Поэтому лучший результат получается, если разность между Е1 и Е2 не > 3%.

Пример 4.25. Рассчитать ВНД проекта, если

при Е1 = 15%, ЧДД1 = 0,4714 тыс. руб.;

Е2 = 20%, ЧДД2 = -1,3432 тыс. руб.

или 16,3%.

или 16,3%.

Вместе с тем:

при Е1 = 16%, ЧДД1 = 0,087 тыс. руб.;

Е2 = 17%, ЧДД2 = -0,2862 тыс. руб.

или 16,23%.

или 16,23%.

Таким образом, ВНД, равная 16,23%, является верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования проекта. Для получения прибыли фирма должна брать кредит по ставке меньше 16,23%.

ВНД можно определить и графически (методом итерации). Для этого рассчитывают ЧДД при разных значениях Е, в том числе и для такой ставки процента, при которой значение ЧДД станет отрицательным. Значение процентной ставки, при которой ЧДД равен нулю, и определяет величину ВНД (рис. 4.1).

| ЧДД1 (+) |

| ЧДД2 (-) |

| Е1 |

| Е2 |

| Е=ВНД |

| Е |

Рис. 4.1

ВНД выражает предельную величину стоимости альтернативного использования капитала и является граничной ставкой ссудного процента, которая делит проекты на эффективные и неэффективные.

Дата публикования: 2014-11-03; Прочитано: 1114 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!