|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка эффективности вложения в облигации

|

|

Оценка инвестором облигаций и акций в рамках анализа инвестиционных качеств ценных бумаг заключается в определении их текущей рыночной стоимости (Р):

P=Fn / (1+i)^n

где Fn — ожидаемый денежный поток в n-м периоде;

i — дисконтная ставка

По облигациям сумма ожидаемого денежного потока складывается из поступлений процентов и стоимости самой облигации на момент погашения. При этом возможны различные варианты формирования ожидаемого потока: без выплаты процентов (нулевой купон); с периодической выплатой процентов и погашением облигации в конце срока обращения; с выплатой всей суммы процентов при погашении облигации в конце предусмотренного срока обращения. Дисконтная ставка (г) называется нормой текущей доходности, приемлемой для инвестора. Она определяется как сумма нормы текущей доходности по безрисковым ценным бумагам и нормы премии за риск.

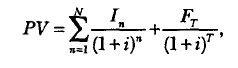

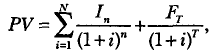

Общая формула для определения текущей рыночной цены облигаций с позиции инвестора (PV) имеет следующий вид:

где FT — сумма, выплачиваемая при погашении облигации;

In — ежегодные процентные выплаты;

i — требуемая инвестором норма дохода;

n — конкретный период времени (год);

T — число лет до момента погашения облигации

Самый простой случай — оценка облигаций с нулевым купоном.

Поскольку денежные поступления по годам (кроме последнего) равны нулю, стоимость облигации будет определяться по следующему уравнению:

PV=FT / (1+i)^T

Бессрочная облигация предусматривает неопределенно долгую выплату дохода, поэтому при расчете ее стоимость определяется из уравнения

PV=FT/i

При оценке облигаций с постоянным доходом денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения:

причем ежегодные процентные выплаты постоянны из года в год.

причем ежегодные процентные выплаты постоянны из года в год.

Оценка облигаций с плавающим купоном может быть проведена по формуле:

причем ежегодные процентные выплаты меняются из года в год.

причем ежегодные процентные выплаты меняются из года в год.

Для оценки облигаций могут использоваться купонная доходность, текущая доходность и конечная доходность (доходность к погашению).

Купонная доходность (YK), устанавливаемая при выпуске облигации, рассчитывается по формуле:

Yk=1 / n * 100%

где I — годовой купонный доход;

N — номинальная цена облигации.

Текущая доходность (YT) определяется по формуле

Yt= I / PV * 100%

где PV — цена, по которой облигация была приобретена инвестором.

Конечная доходность (доходность к погашению) (Yn) определяется

следующим образом:

Yn = ((I+F-PV):T) / ((F+PV):2)

Долгосрочное кредитование инвестиционных проектов коммерческими банками: порядок, содержание и этапы.

Банк может выступать участником инвестиционного процесса с помощью механизмов средне- и долгосрочного кредитования. Долгосрочные кредиты банка, как правило, является наиболее распространенной формой такого участия. Использование банковского кредита - это мощный стимул для потребителей инвестиций эффективно использовать средства, чтобы обеспечить погашение кредита и процентов за пользование им.

С помощью долгосрочного кредитования возможно внедрять прямые инвестиционные мероприятия, осуществлять затраты на приобретение элементов основного капитала.

Объектами долгосрочного кредитования могут быть:

1) строительство новых предприятий;

2) реконструкция, техническое перевооружение и расширение предприятий;

3) организация выпуска новой продукции;

4) приобретение научно-технической продукции, интеллектуальных ценностей и других объектов собственности;

5) осуществление экологических мероприятий.

Источниками ресурсов могут выступать собственные средства банка, государственные средства и привлеченные банком ресурсы.

В процессе предоставления долгосрочного кредита потенциальный заемщик, кроме стандартного пакета документов, подает по согласованию с учреждением банка следующие материалы:

1) проектно-сметную документацию;

2) основные технико-экономические показатели проекта;

3) контракт на строительство;

4) документы на право землепользования;

5) положительное решение экологической экспертизы.

На основании представленных документов в учреждении банка проводится комплексная оценка кредитоспособности заемщика, а также предварительная инженерно-экономическая экспертиза проекта. Специалисты банка определяют целесообразность предоставления кредита и его экономическую эффективность.

Специалисты банка решают проблему потребности в долгосрочном кредитовании путем определения полной стоимости затрат на внедрение мер при условии, что кредит является единственным источником финансирования проекта, или же установления разницы между стоимостью этих затрат и собственными средствами заемщика, если существуют другие источники финансирования проекта. Выдача долгосрочного кредита может осуществляться одновременно или поэтапно (по мере выполнения строительно-монтажных работ, приобретения товарно-материальных ценностей и т.п.). Процентная ставка по кредиту определяется с учетом срока ссуды, уровня риска, кредитной истории клиентов.

Общий срок пользования кредитом складывается из нормативного времени осуществления затрат и времени, в течение которого этот кредит возвращается банку.

Дата публикования: 2015-11-01; Прочитано: 1159 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!