|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация оборотных средств

|

|

1. По функциональному назначению:

· Средства, вложенные в производственные запасы;

· Средства, вложенные в незаконченную продукцию;

· Денежные средства;

· Средства в расчетах;

2. По натурально-вещественному составу:

· Готовая продукция, производственные запасы, средства в расчетах и т.д.;

3. По источникам финансирования:

· Собственные;

· Заемные;

· Привлеченные;

4. По участию в процессе производства, за пределами процесса производства:

· Оборот материальных факторов производства;

· Оборот денег и т.д.

5. По отраслевому признаку:

· Оборотные средства промышленности, оборотные средства с/х и т.д.

6. В зависимости от принципов организации:

· Нормируемые;

· Ненормируемые;

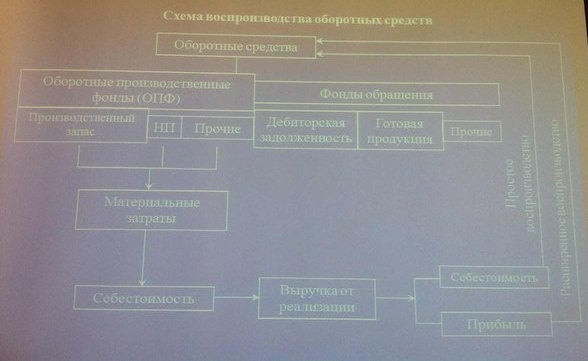

Можно назвать рисунок кругооборотом оборотных средств.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и обращения, называются ПЕРИОДОМ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ.

Период оборота оборотных средств, как правило, не совпадает с фактическим сроком производства и реализации продукции причинами чего являются:

· Оплата поставляемых сырья, материалов и др. производится раньше или позже, нежели они поступили в производство;

· Часть расходов, вызванных освоением новых изделий в предшествующие годы, может возмещаться в данном году, т.е. происходит оборот средств, не связанные с оборотом материальных ценностей данного года;

· Несовпадение оплаты счетов за продукцию с ее отгрузкой, возникают задолженности по заработной плате.

Метод прямого счета предусматривает следующие этапы работ:

1. Разработка норм запаса по отдельным важнейшим видам ТМЦ всех элементов нормируемых оборотных средств, выраженных в днях запаса, процентах и т.д.

2. Расчет среднедневного расхода данного вида ТМЦ на основе их расхода по смете затрат на производство, который равен частному от деления соответствующих затрат на производство на 90, 180 и 360 дней.

3. Определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Норматив оборотных средств – это минимальная плановая сумма оборотных средств, необходимая для обеспечения нормального, бесперебойного процесса производства и реализации продукции.

Как правило, оборотные средства нормируются по:

· Производственным запасам;

· Незавершенному производству;

· Готовой продукции.

Нормирование производственных запасов предполагает определение их нормы в днях в натуральном и стоимостном выражении.

Норматив запасов днях складывается из транспортного, подготовительного, технологического, текущего и страхового запаса.

Транспортный запас:

Подготовительный запас:

Технологический запас создается по тем видам материальных ресурсов, которые требуют перед запуском в производство предварительной обработки (например, сушка древесины на мебельных предприятиях, вылеживание льна на льноперерабатыващих заводах и т.д.)

Текущий запас:

Страховой запас:

Норматив производственных запасов в натуральном выражении:

Норматив производственных запасов в стоимостном выражении:

Норматив оборотных средств в незавершенном производстве:

Норматив оборотных средств в запасах готовой продукции:

Величина оборотных средств зависит от ряда факторов:

Внешние:

· Общеэкономическая ситуация, инфляция, рыночная конъюнктура;

· Система госрегулирования производственной деятельности;

· Налоговое законодательство;

· Условия получения кредитов и ставки по ним и т.д.

Внутренние:

· Объем реализации продукции;

· Договорные условия поставок и обеспечение их выполнения;

· Организация коммерческой работы;

· Организация расчетов за товары с поставщиками и покупателями и т.д.

Основными задачами управления оборотными средствами являются:

1. Экономически обоснованное определение норм запасо по видам оборотных средств и общей потребности в них.

2. Умелое маневрирование временно свободными оборотными средствами с учетом изменения хозяйственной ситуации.

3. Обеспечение сохранности оборотных средств и использования их по целевому назначению.

4. Обеспечение рациональной системы финансирования оборотных средств.

5. Эффективное использование оборотных средств путем ускорения их оборачиваемости и др.

Вопрос.

Важнейшей задачей управления оборотными средствами является повышение эффективности их использования, что непосредственным образом отражается на показателях прибыли и рентабельности деятельности предприятия.

Поскольку, чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитных ресурсах, ниже издержки на производство и реализацию продукцию, и соответственно выше конечные показатели деятельности предприятия. Эффективность использования оборотных средств может быть оценена системой показателей:

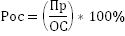

· Фондоотдача оборотных средств:

· Фондоемкость оборотных средств:

· Рентабельность оборотных средств:

· Коэффициент оборачиваемости оборотных средств:

· Длительность оборота оборотных средств:

· Коэффициент загрузки оборотных средств:

Материалоотдача:

Материалоемкость:

Различают следующие показатели материалоемкости:

· Общая – величина всех материальных затрат на производство продукции

· Удельная – величина материальных затрат или отдельных их видов на единицу конкретной продукции

· Относительная – величина материальных затрат на единицу эксплуатационной ил и технической характеристики изделия.

1. Коэффициент использования материала:

2. Коэффициент раскроя – отношение площадей раскроенных заготовок к площади раскраиваемого материала.

3. Коэффициент отходов и потерь – отношение размера отходов и потерь к общему расходу материальных ресурсов.

Улучшение использования оборотных средств предполагает:

1. Экономное и рациональное использование материальных ресурсов, что уменьшает потребность в предметах труда, а следовательно, в оборотных средствах на их приобретение.

2. Оптимизацию размеров производственных запасов и заделов незавершенного производства (через снижение удельных норм расхода предметов труда, совершенствование системы снабжения, рационализацию прямых хозяйственных связей и т.д.).

3. Ускорение оборачиваемости оборотных средств в сфере обращения (через минимизацию периода нахождения готовой продукции на складе, минимизацию периода оплаты готовой продукции и т.д.).

Дата публикования: 2015-11-01; Прочитано: 465 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!