|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 2. Макроэкономика 7 страница

|

|

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 - СП1),

где СР - себестоимость реализованной продукции

СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1, СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко испоьзуется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства

2. Совершенствование организации производства и труда

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества

4. Улучшение использования природных ресурсов.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы

16. Классификация затрат по экономическим элементам и калькуляционным статьям.

Классификация затрат по экономическим элементам.

Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части.

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д.

В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления.

Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.

Классификация затрат по статьям калькуляции.

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом.

В основу классификации положено отношение затрат к способу включения их в себестоимость отдельных видов продукции (прямо или косвенно).

При группировке затрат по статьям калькуляции учитывается и место возникновения затрат, и их направление.

Единого порядка калькуляции себестоимости не существует. Порядок определения себестоимости регламентируется отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости.

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная зарплата производственных рабочих – это зарплата за непроработанное время (отпуски, время выполнения государственных обязанностей). Она устанавливается в процентах.

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство (в соответствии с нормативными документами).

10) общепроизводственные расходы в зависимости от размера и вида деятельности предприятия можно разделить на:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования;

11) общехозяйственные расходы;

12) потеря от брака;

13) прочие производственные расходы;

14) внепроизводственные или коммерческие расходы.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты тех или иных расходов.

17. Понятие и виды цен. Экономические факторы и методы ценообразования.

Цена – один из важнейших показателей.

В экономике применяются десятки видов цен. Под единым понятием цена, множество ее разновидностей: оптовые; розничные; государственные; рыночные; закупочные; договорные; мировые.

Для централизованно управляемой экономики применялись: оптовые, розничные, закупочные. Оптовыми называются цены, по которым продукция реализуется в условиях оптовой торговли (между предприятиями, крупными партиями. В настоящее время применяется и для мелких партий, но между приятиями – юридическими лицами).

Розничными принято называть цены, по которым товары продаются в розничной сети для населения.

По закупочным ценам государство через торгово-закупочные организации приобретает с/х продукцию (зерно) у производителей.

В условиях рыночных отношений появились следующие виды цен: государственные (фиксированные, регулируемые); договорные; свободные.

Договорные – это цены, формируемые на основе соглашения между поставщиком и потребителем (договор, контракт).

Цены, обусловленные спросом и предложением, принято называть свободными. Это цены, на которые не распространяется действие государственных актов и других предварительно выработанных документов.

Свободные цены, установленные в соответствии со спросом и предложением, когда нет дефицита и нет затоваривания продукции, называют равновесной ценой.

Близки к понятию «цена» по экономическому содержанию тарифы (на услуги транспорта, связи, бытовые услуги).

Вся совокупность факторов, которые так или иначе влияют на процесс ценообразования, делится на две группы: общие и специфические.

Общими факторами, определяющими цены на товары, являются следующие: эластичность спроса, которая влияет на уровень цены непосредственно — при росте цен уменьшается спрос на определенный товар и наоборот; высокие технические параметры и низкая стоимость эксплуатации; уровень послепродажного технического обслуживания. Понятно, что доступные цены, согласованные с показателями качества товара, всегда будут привлекательными для потенциальных покупателей.

Объективно действуют и специфические факторы ценообразования на основные виды продукции производственно-технического назначения.

Сырье, как известно, подвергают лишь такой обработке, которая облегчает его использование или транспортировку. Цены на него устанавливаются с учетом требований стандартов и объема, спроса и предложения. Именно наличие утвержденных стандартов является главным фактором ценообразования на основные материалы. Установление цен на вспомогательные материалы, выполняющие почти одинаковые функции и в связи с этим имеющие устойчивый спрос, базируется на уровне спроса, качественных показателях и объемах производства.

В рыночных условиях хозяйствования могут применяться разнообразные методы ценообразования. Основные из них такие:

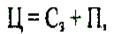

1. Расчет цены по методу «средние издержки плюс прибыль» является наиболее простым и широко применяемым. В соответствии с ним цена (Ц) определяется по формуле

где Сз — средние затраты (себестоимость); П — величина прибыли в цене, которую устанавливает само предприятие (организация) или ограничивает государство как предельный уровень рентабельности продукции (услуг).

где Сз — средние затраты (себестоимость); П — величина прибыли в цене, которую устанавливает само предприятие (организация) или ограничивает государство как предельный уровень рентабельности продукции (услуг).

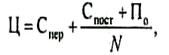

2. Расчет цены на основе целевой (фиксированной) прибыли считается разновидностью методики исчисления цены на основе средних издержек (себестоимости). Особенность его состоит в том, что цена ставится в жесткую зависимость от общего размера прибыли, которую предприятие предусматривает получить от продажи определенного количества продукции. При условии прямолинейной динамики зависимых величин цена устанавливается с использованием формулы

где Спер — переменные затраты на единицу продукции (услуги); Спост — постоянные затраты на данную продукцию (услуги) за определенный период (квартал, год); По — общая сумма прибыли, которую можно получить от продажи продукции (оказания услуг) за тот же период;

где Спер — переменные затраты на единицу продукции (услуги); Спост — постоянные затраты на данную продукцию (услуги) за определенный период (квартал, год); По — общая сумма прибыли, которую можно получить от продажи продукции (оказания услуг) за тот же период;

N — объем продажи продукции (реализации услуг) в натуральном измерении.

3. Установление цены на основе субъективной ценности товара осуществляется с учетом потенциального (реально выявленного) спроса на этот товар на рынке.

4. Метод ценообразования «по уровню текущих цен» («по уровню конкуренции») состоит в том, что цена рассматривается как функция цен на аналогичную продукцию конкурентов. В зависимости от особенностей продукции и типа рынка (монополия, олигополия) этот метод ценообразования имеет различные модификации (установление цены преимущественно на уровне текущей рыночной цены или несколько ниже нее, установление цены на конкретное изделие с учетом цен на аналогичную продукцию конкурентов и соотношения параметров этих изделий).

5. Установление цены на основе закрытых торгов является разновидностью метода «по уровню текущих цен» и применяется с целью получения заказа на изготовление определенной продукции (торг за выгодный контракт).

6. Метод ценообразования «по уровню спроса» предусматривает установление цены с помощью пробной продажи товара в различных сегментах рынка. При этом учитываются условия продажи, конъюнктура рынка, сопутствующие услуги; вследствие этого в различных сегментах рынка на одни и те же товары цены могут быть различными.

7. Метод установления цены в месте происхождения сводится к тому, что товар передается транспортной организацией на условиях «франко-вагон». После этого все права на товар и ответственность за него переходят получателю (заказчику).

8. Метод установления единой цены с включением расходов по доставке означает соответствующее действие предприятия (организации) по включению в цену одной и той же суммы транспортных расходов независимо от удаленности покупателя (клиента).

9. Применение метода установления зональных цен заключается в том, что предприятие (фирма) выделяет несколько зон, в пределах которых устанавливаются единые цены в зависимости от уровня транспортных издержек.

10. Метод установления цены применительно к базисному пункту характеризуется тем, что продавец (фирма) выбирает конкретный район (город, область) в качестве базисного и взимает со всех заказчиков (клиентов) транспортные расходы в сумме, равной стоимости поставки в этот район (город, область) независимо от того, откуда в действительности осуществляется отгрузка товара.

11. Метод установления цен с взятием на себя расходов по доставке означает, что предприятие (организация) частично или полностью берет на себя фактические расходы по доставке с целью стимулирования поступления заказов от покупателей (клиентов).

12. При установлении цены со скидками предприятие-продавец устанавливает определенную скидку с исходной цены, учитывая авансовую оплату счетов, заказ большой партии продукции или внесезонные ее закупки и т. д. Это позволяет предприятию-продавцу поддерживать более стабильный уровень производства в течение года.

Выбор метода ценообразования и установление в соответствии с ним определенного уровня цены является начальным этапом разработки ценовой стратегии и тактики предприятия (организации). В дальнейшем цена постоянно корректируется, будучи механизмом гибкого реагирования на изменчивую конъюнктуру рынка и совершенствование стратегии предприятия

Дата публикования: 2015-11-01; Прочитано: 283 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!