|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 2. Макроэкономика 6 страница. Вторым источником собственных средств предприятия для финансирования воспроизводства основных средств является износ по нематериальным активам

|

|

Вторым источником собственных средств предприятия для финансирования воспроизводства основных средств является износ по нематериальным активам.

Нематериальные активы поступают на предприятие по следующим каналам5:

-при приобретении за плату;

-в качестве вклада в уставный капитал;

-при получении безвозмездно. Характерными признаками нематериальных активов являются:

-отсутствие материально-вещественной структуры;

-длительность использования;

-способность приносить прибыль;

-неопределенность относительно размеров приносимой прибыли.

Износ по нематериальным активам начисляется по нормам, определяемым самим предприятием. За основу расчета норм принимаются первоначальная стоимость и планируемый срок использования нематериальных активов (максимум 10 лет).

Третьим источником собственных средств предприятия для финансирования воспроизводства основных средств является прибыль, остающаяся в распоряжении предприятия (чистая прибыль). Направления использования чистой прибыли предприятия определяют в своих финансовых планах самостоятельно. Контроль за аккумуляцией средств на приобретение основных средств и других капитальных вложений можно вести по субсчетам "Фонд I накопления образованный" и "Фонд накопления использованный" к счету 88 "Нераспределенная прибыль (непокрытый убыток)".

К заемным источникам финансирования воспроизводства основных средств относятся:

-кредиты банков;

-заемные средства других предприятий и организаций;

-долевое участие в строительстве;

-финансирование из бюджета;

-финансирование из внебюджетных фондов.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом, что практически не позволяет им в по л-ном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов6.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Источником финансирования воспроизводства основных средств являются также заемные средства других предприятий, которые представляются предприятию на возмездной или безвозмездной основе. Займы предприятиям могут предоставляться также индивидуальными инвесторами (физическими лицами).

Другими источниками финансирования воспроизводства основных средств являются бюджетные ассигнования из федеральных и местных бюджетов, а также из отраслевых и межотраслевых целевых фондов. Безвозмездное финансирование и этих источников фактически превращается в источник собственных средств.

Вопрос о выборе источников финансирования капитальных вложений должен решаться с учетом многих факторов: стоимости привлекаемого капитала; эффективности отдачи от него; соотношения собственного и заемного капитала, определяющего финансовое состояние предприятия; степени риска различных источников финансирования; экономических интересов инвесторов и заимодавцев.

Аренда — это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату. В договоре аренды участвуют две стороны — арендодатель и арендатор. Арендодатель — собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду. Арендатор (наниматель) — лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, закрепленным в договоре.

Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора. Арендатор имеет право частично или полностью выкупить арендованное имущество, если ограничения или запрещения не предусмотрены законодательством. Если договор аренды заключен на срок более одного года или одной из сторон является юридическое лицо, то он должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации. Критерии классификации и виды аренды представлены на рис..

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды. Арендная плата включает амортизационные отчисления от стоимости арендованного имущества, размер которых определяется в договоре; средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды; часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества (арендный процент), на уровне, как правило, не ниже банковского процента. По согласованию сторон возможно использование и других составляющих арендной платы. Арендная плата может устанавливаться как за все арендуемое имущество, так и отдельно за каждую из его составных частей. Сроки и условия перечисления арендной платы определяются договором.

Лизинг — разновидность аренды. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора юридическим и реже физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

По экономическому содержанию лизинг связан с прямыми инвестициями. Благодаря лизингу предприятия имеют возможность использовать необходимые средства производства без крупных капиталовложений. Лизинг имеет множество разновидностей. Сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода. Существуют и другие виды лизинга — финансовый, оперативный (сервисный), возвратный и др.

Классическая схема лизинга предполагает наличие трех участников:

лизингодатель (арендодатель) — лизинговая компания;

лизингополучатель (арендатор);

продавец лизингового имущества (как правило, предприятие-изготовитель).

Помимо них в лизинговой сделке могут принимать участие банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя. В общем виде лизинг можно представить в виде схемы.

В качестве лизингодателей (арендодателей) могут выступать юридические лица (например, специализированные лизинговые компании), имеющие лицензию на право занятия соответствующей деятельностью, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица и зарегистрированные в качестве индивидуальных предпринимателей. Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого учитывается это имущество. Стоимость земельных участков и объектов природопользования переоценке не подлежит.

Лизингополучатель (арендатор) — это юридическое лицо или индивидуальный предприниматель, получающие имущество в пользование по договору лизинга. Продавцом лизингового имущества является предприятие-изготовитель машин и оборудования, торгующая организация или другое юридическое либо физическое лицо, продающее имущество, являющееся объектом лизинга.

Лизингополучатель обязан в сроки, согласованные в договоре, вносить лизинговые платежи. В общем виде расчет суммы лизинговых платежей (ЛП) производится по формуле

ЛП = АО + ПК + KB +ДУ + НДС,

где АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК — плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — объекта договора лизинга; KB — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ — плата лизингодателю за дополнительные услуги, предоставленные лизингополучателю в соответствии с договором лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.

13. Оборотные средства: классификация, состав, источники формирования и стадии кругооборота.

Оборотные средства обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг.

Оборотные средства имеют особенность – при правильной их организации и стабильной работе предприятия они не расходуются, а лишь меняют свою форму. Совершая непрерывный кругооборот, они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота товарно-материальных ценностей на стадии приобретения, производства и реализации.

Оборотные средства представляют собой совокупность денежных средств,авансированных в оборотные производственные фонды и в фонды обращения.

Оборотные производственные фонды – предметы труда, которые полностью потребляются в течение одного производственного (хозяйственного) цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции.

В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. Они являются материальной основой производства, обеспечивают процесс производства продукции, образования ее стоимости.

Другая составная часть оборотных средств – фонды обращения – непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств организации. Фонды обращения включают в себя готовую продукцию на складе организации, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе организации.

Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда.

Под составом оборотных средств следует понимать перечень элементов (статей), образующих оборотные средства.

Для изучения состава и структуры оборотные средства группируются по следующим признакам:

1. По сферам оборота:

а) оборотные производственные фонды, т.е. сфера производства;

б) фонды обращения, т.е. сфера обращения;

2. По элементам:

а) производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части, МБП);

б) незавершенное производство и полуфабрикаты собственного производства;

в) расходы будущих периодов;

г) оборотные производственные фонды;

г) готовая продукция на складах;

д) продукция отгруженная, но еще не оплаченная;

е) средства в расчетах (дебиторская задолженность);

ж) денежные средства в кассе предприятия и на счетах в банках, фонды обращения.

Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся в организации в определенном размере, обеспечивая непрерывность производственного процесса.

Незавершенное производство(незаконченная продукция) – это предметы труда, которые уже вступили в производственный процесс, но еще пребывают на стадии обработки.

Расходы будущих периодов – это неовеществленные элементы оборотных средств, включающие затраты на подготовку и освоение новой продукции.

3.По охвату нормированием оборотные средства подразделяются:

а) на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей);

б) ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе организации и на счетах);

4. По источникам финансирования оборотные средства подразделяются:

a) на собственные оборотные средства – средства, постоянно находящиеся в распоряжении организации и формирующиеся за счет собственных ресурсов: прибыли, уставного фонда; источниками собственных оборотных средств является устойчивая кредиторская задолженность организации (задолженность по заработной плате, страховым платежам и другим устойчивым пассивам);

б) заемные средства, которые представлены кредитами банков, кредиторской задолженностью и прочими пассивами;

в) привлеченные средства – средства, полученные от других организаций, предприятий на определенный срок.

5.В зависимости от отражения в балансах организаций:

а) оборотные средства в запасах;

б) дебиторская задолженность;

в) краткосрочные финансовые вложения;

г) денежные средства;

д) прочие оборотные активы.

6. По степени ликвидности (скорости превращения в денежные средства):

а) абсолютно ликвидные;

б) быстро реализуемые оборотные активы;

в) медленно реализуемые оборотные активы.

Классификация оборотных средств по степени их ликвидности характеризует качество средств организации, находящихся в обороте.

К наиболее ликвидным активам относят:

- деньги в кассе и на счетах в банках;

- краткосрочные финансовые вложения.

Быстро реализуемыми активами считаются:

- дебиторская задолженность;

- прочие оборотные активы.

Медленно реализуемыми активами являются:

- запасы и затраты за вычетом расходов будущих периодов;

- НДС по приобретенным товарам.

Структура оборотных средств – соотношение их отдельных элементов во всей их совокупности, которое измеряется как удельный вес определенной группы оборотных средств в общей сумме оборотных средств.

Для формирования оборотных средств организация использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы.

Источниками формирования оборотных средств могут быть:

- прибыль;

- кредиты (банковские и коммерческие, т.е. отсрочка оплаты);

- акционерный (уставный) капитал;

- паевые взносы;

- бюджетные средства;

- перераспределенные ресурсы (страхование), кредиторская задолженность;

- привлеченные средства других организаций и т.д.

Собственные средства должны покрывать минимальную потребность организации в оборотном капитале. Они служат источником формирования нормируемых оборотных средств.

Первоначальное формирование оборотных средств происходит в момент создания организации за счет вкладов учредителей. Это находит отражение в уставном капитале, который включает основные и оборотные средства, инвестированные в производство.

На действующих предприятиях собственные оборотные средства пополняются за счет:

1) нераспределенной чистой прибыли;

2) фондов накопления;

3) целевого финансирования;

4) резервного капитала;

5) дополнительной эмиссии акций.

Для сокращения общей потребности предприятия в собственных оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно-материальных ценностей, под отгруженную продукцию, временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте.

Если наличие собственных оборотных средств меньше, чем нормативная величина запасов и затрат, то разница показывает недостаток собственных оборотных средств.

Источники финансирования недостатка собственных оборотных средств:

- чистая прибыль;

- периодическая дооценка товарно-материальных ценностей по решениям правительства республики;

- выпуск в обращение долговых ценных бумаг;

- банковские кредиты;

- бюджетные ссуды и займы;

- инвестиционный налоговый кредит, представляющий временную отсрочку платежей.

Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств имеет важное значение в обеспечении финансовой устойчивости предприятия.

Оборотные средства находятся в постоянном движении и на протяжении одного производственного цикла совершают кругооборот, который состоит из трех стадий.

Первая стадия кругооборота оборотных средств организаций начинается с авансирования стоимости в денежной форме (Д) на приобретение сырья, материалов, топлива и других средств производства (Т): Д – Т…

В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается.

Вторая стадия кругооборота совершается в процессе производства (П), где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт (Тн), несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную: Т – П – Тн …

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную (Дн): Тн – Дн.

Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления организации.

Формула кругооборота оборотных средств показывает последовательное прохождение оборотными средствами его стадий, изменение натурально-вещественной формы оборотных средств:

Д – Т – П – Тн – Дн.

Совершая полный кругооборот, оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процессов производства и обращения. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот.

Кругооборот капитала, рассматриваемый не как отдельный акт, а как непрерывный процесс представляет собой оборот капитала.

Время оборота капитала – это время, на которое предприниматель авансирует капитал, по истечении которого последний возвращается в первоначальных размерах и форме.

Время оборота капитала включает время производства и время обращения.

Время производства – рабочий период, время естественных процессов, перерыва в процессе труда, время запасов и т.д.

Время обращения – время купли факторов производства и время продажи товаров. Оно связано с комплектованием партии товаров, транспортировкой, временем заключения сделки и т.д. Предпринимательские фирмы стремятся до предела уменьшить время производства и время обращения капитала, всячески рационализируя движение капитала.

Во время оборота основного капитала оборотный капитал совершает несколько оборотов. Выделим общий и реальный оборот.

Общий оборот – это возвращение капитала по стоимости. То есть общий оборот – это средний оборот его различных составных частей.

Реальный оборот – возвращение авансированного капитала не только по стоимости, но и в натуральной форме, что предполагает смену износившегося оборудования.

14. Показатели эффективности использования оборотных средств. Способы сокращения потребности в оборотном капитале.

Оборотные средства являются элементом капитала организации и должны эффективно использоваться. Для оценки эффективности использования оборотных средств используются следующие показатели:

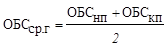

1) коэффициент оборачиваемости (К об) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

, где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб.

, где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб.

При этом, если используются данные годового баланса, то

, где ОБСнп – величина оборотных средств на начало периода, руб; ОБСкп – величина оборотных средств на конец периода, руб.

, где ОБСнп – величина оборотных средств на начало периода, руб; ОБСкп – величина оборотных средств на конец периода, руб.

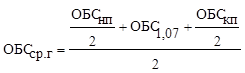

Если используются полугодовые балансы, то

, где ОБС1,07 – величина оборотных средств на 1 июля, руб.;

, где ОБС1,07 – величина оборотных средств на 1 июля, руб.;

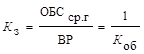

2) коэффициент закрепления средств в обороте (К з) – это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:

,

,

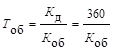

3) длительность одного оборота (Т об) характеризует за какой период времени (за сколько дней) совершается один оборот:

;

;

4) высвобождение (привлечение) оборотных средств из оборота (в оборот) (ΔОБС). На практике различают:

– абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота;

– относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает. Если такая ситуация сложилась, то должно произойти увеличение объемов реализации. Ускорение оборачиваемости позволяет получить ту же сумму выручки от реализации с привлечением меньшей величины оборотных средств, следовательно, предприятие имеет возможность высвободить часть оборотных средств из оборота:

, где ∆ Т 1об–изменение длительности одного оборота в анализируемом и базовом периодах, дн.; РП1 – объем реализации в анализируемом периоде, руб.

, где ∆ Т 1об–изменение длительности одного оборота в анализируемом и базовом периодах, дн.; РП1 – объем реализации в анализируемом периоде, руб.

Способы сокращения потребности в капитале:

· сокращение периода обращения запасов, т.е. ускорение производства и продажи товаров

· сокращение периода обращения дебиторской задолженности

· удлинение периода отсрочки оплаты счетов

15. Сущность и виды себестоимости. Анализ себестоимости продукции и пути ее снижения.

Себестоимость продукции (работ, услуг) – это стоимостная оценка текущих затрат на производство и реализацию продукции, работ, услуг. Она включает в себя затраты на используемые в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов в части амортизации, трудовых ресурсов (зарплата) и др.

По объему учитываемых затрат различают 3 вида себестоимости:

1) цеховая себестоимость (С цех.) – включает затраты на производство продукции в пределах цеха

2) производственная себестоимость (С произв.) включает С цех. и общепроизводственные расходы (ОПР)

С произв = С цех + ОПР

ОПР - это расходы на управление предприятием, на содержание вспомогательного и обслуживающих производств.

3) полная себестоимость (С полн)

С полн = С произв + ВПР, где ВПР - внепроизводственные расходы, расходы, связанные с реализацией продукции.

Различают себестоимость плановую и фактическую.

Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм и показателей.

Фактическая себестоимость определяется в конце отчетного периода по данным бухгалтерского учета

Плановая и фактическая себестоимости сравниваются при проведении анализа исебестоимости, адля их сравнимости важно соблюсти единство методики их определения.

Классификация затрат, включаемых в себестоимость продукци и.

1) По способу отнесения на себестоимость отдельного вида продукции затраты делятся на:

а) прямые - связаны с производством отдельного вида продукции и в его себестоимость включаются напрямую.

б) косвенные - связаны с производством нескольких видов продукции и распределяются между ними косвенно.

2) По степени однородности выделяют:

- элементы затрат - имеют единое экономическое содержание;

- комплексные статьи затрат - объединяют разнородные по содержанию затраты по принципу их назначения, или места возникновения (цеховые расходы, общезаводские расходы, на содержание и эксплуатацию оборудования).

3) По связи с объемом производства:

а) переменные - изменяются пропорционально объему производства (расходы на материалы, сырье, сдельная зарплата)

б) постоянные - не зависят от динамики объема производства (затраты на управление, арендная плата, амортизация оборудования)

в) смешанные - содержат переменную и постоянную составляющие, которые необходимо выделить (расходы на электроэнергию).

Анализ себестоимости продукции и путей ее снижения.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частю стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнеййшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработнойй платы с отчислениями на социальное страхование - около 9%.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условийй производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и пректные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

Дата публикования: 2015-11-01; Прочитано: 407 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!