|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 2. Макроэкономика 5 страница

|

|

Преимущества функциональной структуры управления: 1) Функциональная структура помогает преодолеть недостаток линейной структуры, поскольку принятие решений в каждой из областей

деятельности возлагается на специалистов, которые сведущи в определенной сфере деятельности, а потому могут принимать более взвешенные и обоснованные решения. Линейная структура этого обеспечить не может, поскольку линейный руководитель не может знать всего.

2) Линейные менеджеры (руководители подразделений) в этом случае освобождаются от принятия решений и могут сосредоточиться исключительно на управлении производством.

3) Функциональная структура снижает потребность организации в специалистах широкого профиля, которые встречаются достаточно редко. Это приводит к упрощению и решению ряда очень существенных проблем кадровой политики.

Недостатки функциональной структуры управления:

1) Очень трудно согласовывать решения, принимаемые функциональными подразделениями. Могут возникать ситуации, когда решения, принятые разными функциональными службами, будут противоречить друг другу. Это требует обращения в данные службы в отношения с необходимостью изменить сущность решений.

2) Мотивация работников снижается, поскольку каждый из них подчиняется одновременно нескольким функциональным руководителям; появляется возможность избежать ответственности. С другой сторонки, функциональный руководитель не всегда может в достаточной мере проконтролировать действия своих подчиненных.

3) Процедура принятия решений оказывается более длительной, в том числе и из-вне необходимости согласовывать их с другими функциональными службами.

3. Линейно-функциональная организационная структура. Фактически, при функциональной структуре исполнители одновременно подчиняются функциональным и линейным руководителям. На конструктивных руководителей возлагается обязанность принимать решения, тогда как линейный руководитель решает вопросы, связанные с оперативным управлением.

Линейно-функциональная структура является трансформацией функциональной и одновременно совмещает в себе качества линейной структуры. В ней основная доля полномочий возлагается на линейного руководителя, который принимает решения относительно любых действий своих подчиненных (естественно, в рамках отведенных ему полномочий). В то же время имеются и функциональные руководители, которые консультируют и помогают ему принять правильные решения, разрабатывая их варианты; их руководство исполнителями хотя и входит в их полномочия, все же носит исключительно формальный характер. Фактически, линейный руководитель выполняет функции координатора между различными функциональными подразделениями.

Важность функциональных подразделений при линейно-функциональной структуре управления возрастает тем преимущественно, чем выше уровень, на котором принимаются решения.

Преимущества линейно-функциональной структуры:

1. Линейный руководитель выполняет функции координатора, что исключает противоречия в выводах и распоряжениях.

2. Линейный руководитель является единственным руководителем для каждого из работников. Как следствие — более сильная мотивация и отсутствие возможности избежать выполнения своих обязанностей.

3. Уровень осведомленности решений сохраняется на том же уровне, что и при функциональной структуре..

Недостатки линейно-функциональной структуры:

1. Излишнее усложнение вертикальных отношений в организации.

2. На горизонтальном уровне, напротив, отношения развиты слишком слабо, поскольку решения в конечном счете принимает линейный руководитель. В этом отношении функциональная структура более совершенна, поскольку она обеспечивает «складность» действий подразделений, объединенных процессом производства (по крайней мере, в каждой из областей, за которые отвечают функциональные службы).

3. Линейный руководитель, обязанный реализовывать оперативное управление, оказывается перегруженным из-за необходимости принимать решения стратегического характера.

4. Каждое звено в рамках линейно-функциональной структуры стремится к решению стоящих перед ним задач, а не к достижению целей, стоящих перед организацией в целом.

5. Линейно-функциональная структура малоприменима на больших предприятиях, поскольку линейный руководитель не может в должной степени координировать деятельность подчиненных.

4. Линейно-штабная организационная структура управления. Руководство исполнителями возлагается на линейного руководителя, при котором создается штаб. Штаб не имеет полномочий, связанных с руководством и принятием решений; его задачи ограничиваются помощью линейному менеджеру в осуществлении определенных функций управления. Штабные подразделения — это планово-экономический отдел, правовая служба, отделы анализа, координирования, контроллинга, отдел маркетинга, бухгалтерия и т. д. В некоторых случаях штабные подразделения наделяются правом функционального руководства (это касается когда-то всего бухгалтерии, отдела управления персоналом, отдела маркетинга, планово-экономического отдела).

Преимущества линейно-штабной структуры:

1. Линейные руководители освобождаются от нагрузки, что позволяет им качественнее осуществлять оперативное управление.

2. Поскольку в штат подразделения входят специалисты в конкретных областях, организация не нуждается в специалистах широкого профиля. встречаемые решения носят более продуманный характер.

Недостатки линейно-штабной структуры:

1. У линейного руководителя сосредотачивается слишком много властных полномочий.

2. Отсутствие четкой ответственности, поскольку специалист, подготавливающий решение, не занимается его реализацией; вследствие этого могут возникать проблемы, связанные с реализуемостью решений.

5. Матричная организационная структура управления. При матричной организационной структуре существует два типа связей. Во-первых, это функциональные связи, при которых конкретный исполнитель подчиняется руководителю соответствующей функциональной службы. Во-вторых, исполнитель подчиняется еще и руководителю проекта. В обязанности руководителя второго типа входит координация действий различных исполнителей в рамках одного проекта (целевой программы, темы); этот руководитель отвечает за выполнение данного проекта в указанные сроки с использованием отведенных ресурсов и на должном уровне качества. При этом руководитель проекта взаимодействует не только с членами проектной группы, но и с рабочими соответствующих функциональных служб, которые подчиняются ему в ряде вопросов.

Преимущества матричной организационной структуры:

1. Текущее управление оказывается более эффективным.

2. Повышается вероятность гибкого использования ресурсов в соответствии с актуальными задачами, стоящими перед организацией.

3. Имеется лицо, которое отвечает за воплощение конкретной программы.

4. Более скоро осуществляется должная реакция на требования заказчика, изменения спроса и т. д.

Недостатки матричной организационной структуры:

1. Из-за отсутствия координации каждая из проектных групп будет «тянуть одеяло на себя» — возникают проблемы с определением приоритетов.

2. Возможно возникновение конфликтов между менеджерами функциональных подразделений и руководителями проектных групп.

3. вырыв сотрудников от работы коллектива приводит, во-первых, к отсутствию сплоченности и навыков, необходимых для работы в команде, а во-вторых, к плохому знанию рабочими правил и стандартов, принятых в функциональных подразделениях.

6. Дивизиональная организационная структура управления. Основная фигура в рамках дивизиональной структуры — менеджер,

руководящий подразделением (вертикальная касательство). В его подчинении находится ряд помощников, которые выполняют функцию координации отдельных функциональных служб (горизонтальная связь). Подразделения выделяются на основании одного критерия: это может быть или фабрика определенного вида товара, или обслуживание региона, или работа с определенным типом потребителя, или иной признак. Руководители функциональных служб зависят от менеджера, руководящего подразделением, и отчитываются перед ним. Преимущества дивизиональной структуры:

1. Подразделения функционируют как небольшие самостоятельные предприятия, что повышает их конкурентные качества.

2. Подразделения обладают способностью быстро реагировать на изменения ситуации, в большей степени ориентированы на потребителя.

3. Более высокая координированность внутри подразделений достигается за счет того, что они подчиняются одному лицу.

недостачи дивизиональной структуры:

1. Одни и те же подразделения вынуждены выполнять одинаковую работу, поскольку горизонтальные связи существуют только внутри подразделения, отвечающего за производство продукта от начала движения до его завершения.

2. Вертикаль управления иногда оказывается слишком сложной. Дублирование управленческих функций повышает затраты на содержание аппарата.

3. Руководитель подразделения вынужден планировать движение производства от начала до конца.

8. Трудовые ресурсы предприятия: понятие, виды и формы привлечения.

Трудовые ресурсы – это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы в народном хозяйстве. К трудовым ресурсам относят как занятых, так и потенциальных работников.

Отличие трудовых ресурсов от других видов ресурсов заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда, переобучения, уволиться по собственному желанию. Понятие «трудовые ресурсы предприятия» характеризует его потенциальную рабочую силу. Трудовые ресурсы могут организовываться в профсоюзы и выступать в качестве субъекта переговоров с администрацией об условиях труда и оплаты при заключении коллективных договоров на предприятии.

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы:

- промышленно-производственный персонал, занятый производством и его обслуживанием;

- непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

По характеру выполняемых функций промышленно-производственный персонал подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

Рабочие – это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители – работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Специалисты – работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) – работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия – определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация – степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

Управление трудовыми ресурсами начинается с работы по поиску, отбору и найму персонала, т.е. с рекрутинга. Будем исходить из того, что рекрутинг – это одна из основных составляющих деятельности по управлению персоналом предприятия. Приступая к работе по вербовке персонала, мы должны позаботиться о наличии на предприятии соответствующей организационной структуры – службы персонала или менеджера по персоналу. Для эффективного функционирования созданной оргструктуры следует создать соответствующую правовую базу.

Поиск персонала.

1. План потребности в персонале.

2. Постоянный мониторинг рынка рабочей силы.

3. Действия специалистов отдела персонала по анализу потребности в кадрах и планированию процедуры поиска и отбора сотрудников. Заявка линейного менеджера в отдел кадров.

4. Уточнение требований к кандидату.

5. Поиск внутри компании.

6. Поиск вне компании.

7. Отбор.

8. Оценка эффективности.

9. Стратегическое планирование и прогнозирование на предприятии.

Планирование деятельности фирмы – это процесс разработки и практической реализации мероприятий, определяющих будущее состояние фирмы.

Причины планирования:

1) необходимость

2) конкретность и измеримость

3) ориентированность во времени

4) реалистичность

5) гибкость

6) комплексность

7) непротиворечивость

8) обязательность выполнения

9) эффективность

10)оптимальность

план– директивный, адресный документ, намеченная на определенный период работа с указанием ее целей, содержания, объема, методов, последовательность, сроков выполнения.

Классификация планов:

1) времени реализации (долгосрочные, среднесрочные, краткосрочные, оперативные)

2) типу целей (тактические, оперативные, стратегические, нормативные)

3) степени точности (укрупненные, утоненные)

4) масштабность целей (стратегические, бизнес-планы, бизнес-операции)

5) уровню управления (сфере применения)- корпоративные, бригадные, цеховые.

6) Конкретной установке (функциональные, единовременные, стабильные)

7) Содержанию (план производства и реализации продукции, план по материально-техническому снабжению, план по труду и кадрам, план по издержкам производства)

8) Методу обоснования

9) Стадии разработки

10)Ориентиру планирования

Алгоритм внутрифирменного планирования:

Миссия фирмы – это смысл ее существования, основная идея, ведущая замысел, положенный в основу функционирования фирмы.

Цели фирмы – это желаемы результаты ее функционирования, на достижение которых должно быть направлено использование всех ресурсов фирмы. Они конкретизируют миссию фирмы в форме, доступной для управления процессом их реализации.

Цели функционирования фирмы:

1) монетарные (увеличение оборота, обеспечение ликвидности, снижение затрат капитала, повышение доходов работников, рост прибыли)

2) немонетарные (повышение качества продукции, бережное отношение к окружающей среде, улучшение инноваций, развитие персонала, социальная защищенность, имидж и престиж, общественное влияние, максимальное удовлетворение потребностей покупателей)

Прогнозирование – деятельность, направленная на выявление и изучение возможных альтернатив будущего развития фирмы. Главная роль здесь отводится прогнозированию сбыта продукции.

Методы прогнозирования сбыта.

1) опрос группы руководителей различных служб и отделов предприятия

2) обобщение оценок торговых агентов и руководителей сбытовых подразделений предприятия

3) прогнозирование на базе прошлого оборота

4) анализ тенденций, циклов и факторов, влияющих на объем сбыта

5) корреляционный анализ.

6) Прогнозирование на основе доли рынка сбыта фирмы

7) Анализ конечного использования

8) Анализ ассортимента товаров

9) Пробный маркетинг

10)Метод стандартного распределения вероятностей

Формирование хозяйственной стратегии – процесс разработки целей развития и функционирования фирмы на определенный период времени, а также способов использования средств для достижения поставленной цели.

Процесс формирования хозяйственной стратегии включает:

1) формирование общей, базисной стратегии

2) формирование конкурентной стратегии

3) определение стратегии предприятия с позиции эффективности производства

4) определение функциональных стратегий

Базисная стратегия – общая концепция поведения предприятия, при разработке которой определяется роль каждого подразделения предприятия при осуществлении стратегии и распределения ресурсов.

Типы базисных стратегий:

1) стратегии роста

2) стратегии стабильности

3) стратегии выживания

4) стратегии сокращения

Конкурентная стратегия – долгосрочные меры наступательного или оборонительного характера, призванные укреплять положение фирмы с учетом факторов интенсивной конкуренции.

Конкурентные стратегии по характеру взаимодействия с внешней средой подразделяются на:

1) оборонительные

2) наступательные

Классификация конкурентных стратегий по Портнеру:

1) преимущество в издержках

2) дифференциация

3) фокусирование

10. Основные фонды: классификация, состав, источники формирования и основные методы стоимостной оценки.

Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Для изучения состава основных фондов используются группировки по следующим признакам:

по отраслям экономики — основные фонды отраслей, производящих товары и оказывающих услуги;

по формам собственности — основные фонды, находящиеся в государственной, частной и других видах собственности;

по системе участия в производственном процессе — основные фонды, непосредственно используемые в процессе производства продукции (работ, услуг), и бездействующие основные фонды, в том числе находящиеся в запасе, на консервации, в ремонте, на реконструкции;

по принадлежности — собственные и арендованные основные фонды;

по территориальному признаку — основные фонды районов, республик, краев, областей и городов.

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат Источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Различают 3 вида стоимостной оценки:

· по первоначальной стоимости

· по восстановительной стоимости

· по остаточной стоимости

а) по первоначальной стоимости за вычетом износа

б) по восстановительной стоимости за вычетом износа

Первоначальная стоимость основных средств -характеризует фактические затраты, произведенные в момент приобретения (оборудование) или сооружения (здание) основных фондов. Включается строительство или приобретение, монтаж и ввод в эксплуатацию. По первоначальной стоимости объект учитывается в течение всего периода нахождения на предприятии - недостаток

Оценка по восстановительной стоимости определяет стоимость воспроизводства основных фондов в новых производственных условиях, т.е. показывает во сколько обошлось бы создание действующих основных фондов в новых условиях с учетом удешевления или удорожания строительства и морального износа. Недостаток - не можем оценить износ

Оценка по остаточной стоимости показывает ту часть стоимости основных фондов, которая сохранилась на данный момент времени, т.е. первонач - износ ИЛИ восттановит – износ

11. Показатели эффективности использования основного капитала. Факторы и пути повышения эффективности использования основных фондов.

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения групп показателей.

Первая группа - показатели, позволяющие судить о степени использования основных фондов.

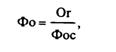

1. Показатель фондоотдачи (Фо), т.е. сколько приходится продукции в денежном выражении на 1000 руб. основных производственных фондов. Он определяется по следующей формуле:

где Оr - стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.; Фос - среднегодовая стоимость основных производственных фондов, руб.

где Оr - стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.; Фос - среднегодовая стоимость основных производственных фондов, руб.

2. Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

3. Коэффициент износа различных видов или групп основных фондов:

где Зи - стоимость износа тех же основных фондов, что и при расчете Ки; Фп - первоначальная стоимость всех или отдельных видов, групп основных фондов.

где Зи - стоимость износа тех же основных фондов, что и при расчете Ки; Фп - первоначальная стоимость всех или отдельных видов, групп основных фондов.

Вторая группа - показатели, позволяющие судить и оценивать состав и структуру основных фондов.

1. Коэффициент обновления основных фондов:

где Фввед - стоимость вновь введенных основных фондов за определенный период; Фкг - стоимость основных фондов на конец того же периода.

где Фввед - стоимость вновь введенных основных фондов за определенный период; Фкг - стоимость основных фондов на конец того же периода.

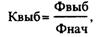

2. Коэффициент выбытия основных фондов:

где Фвыб - стоимость выбывающих основных фондов за определенныйпериод; Фнач - стоимость основных фондов на начало тогоже периода.

где Фвыб - стоимость выбывающих основных фондов за определенныйпериод; Фнач - стоимость основных фондов на начало тогоже периода.

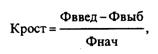

3. Коэффициент прироста основных фондов:

где Фввед - стоимость вновь введенных основных фондов за определенный период; Фвыб - стоимость выбывших основных фондов за определенный период.

где Фввед - стоимость вновь введенных основных фондов за определенный период; Фвыб - стоимость выбывших основных фондов за определенный период.

Рост показателя фондоотдачи и снижение фондоемкости продукциисвидетельствуют об улучшении использования основных фондов и наоборот.

Пути повышения эффективности использования основных фондов:

· повышение сменности работы, сокращение внутрисменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

·улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб;

·своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

·своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

·улучшение качества подготовки сырья и материалов к процессу производства;

·совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

·совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

12. Определение потребности и источники формирования основного капитала. Аренда и лизинг имущества.

Потребность в капитале - это выраженная в денежном эквиваленте потребность предприятия в денежных и материальных ресурсах, необходимых для выполнения поставленных целей и обеспечения финансового равновесия.

Основой классификации форм удовлетворения потребности в капитале является группировка исходящих денежных потоков предприятия. Для определения потребности в капитале совокупные затраты предприятия целесообразно разграничить на две группы:

затраты, связанные с подготовкой и организацией производства (капитальные затраты);

затраты, связанные с ведением и обслуживанием производства (текущие затраты).

К первой группе относятся затраты на учреждение или реорганизацию предприятия, приобретение и ввод в действие основных фондов. Средства, замороженные в таких затратах, возвращаются на предприятие постепенно посредством их включения в цену реализации продукции на протяжении продолжительного времени. Следовательно, капитал, необходимый для финансирования указанных затрат, является мобилизованным на долгосрочный период и носит название инвестиционного.

Затраты второй группы связанны с оплатой труда персонала и приобретением предметов труда. Они полностью переносят свою стоимость на готовую продукцию в текущем производственном цикле, полностью включаются в цену реализованной продукции и возвращаются на предприятие через короткий промежуток времени. Для финансирования таких затрат определяют потребность в оборотном капитале. Оборотный капитал (оборотные средства) - это средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывности процесса производства и реализации продукции.

Финансовый капитал является важной составной частью экономической мощности предприятия, которая включает в себя два основные компонента: производственную (технологическую) и финансовую мощность. Показатель технологической мощности характеризует объем продукции, которую можно произвести на имеющих у предприятия основных фондах.

Финансовая мощность предприятия показывает, какой объем производства товарной продукции способно профинансировать предприятие. Технологическая мощность финансируется за счет инвестиционного, а финансовая - за счет оборотного капитала. Техническая и финансовая мощность являются взаимозависимыми величинами и определяются возможностями сбыта продукции.

Источники финансирования воспроизводства основных средств подразделяются на собственные и заемные.

Воспроизводство имеет две формы:

-простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

-расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

Затраты капитала на воспроизводство основных средств имеют долгосрочный характер и осуществляются в виде долгосрочных инвестиций (капитальных вложений) на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих предприятий.

К источникам собственных средств предприятия для финансирования воспроизводства основных средств относятся:

-амортизация;

-износ нематериальных активов;

-прибыль, остающаяся в распоряжении предприятия.

В плане счетов не предусмотрено создание специального амортизационного фонда. Средства амортизационных отчислений поступают в составе выручки от реализации на расчетный счет предприятия и непосредственно с расчетного счета производится оплата всех расходов по различным направлениям капитальных вложений.

Через механизм ускоренной амортизации предприятия всех форм собственности имеют возможность регулировать величину и сроки финансирования воспроизводства основных средств за счет данного источника.

Дата публикования: 2015-11-01; Прочитано: 527 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!