|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Условия договоренности о проведении аудита

|

|

Специальный стандарт 210 «Условия договоренности об аудите» включает следующие параграфы: введение, письмо-обязательство о проведении аудита, повторные аудиторские проверки, понятие изменений в договоренности и приложение (пример письма-обязательства о проведение аудита). Данный стандарт регулирует вопросы согласования с клиентом условий проведения аудита и содержание ответа аудитора клиенту на изменение условий договора.

Результатом переговоров между клиентом и аудитором должно стать достижение согласия по условиям договоренности. Условия договоренности необходимо отразить документально. Стандарт предполагает два варианта документального отражения условий договоренности: в письме-обязательстве или в любой другой подходящей форме договора.

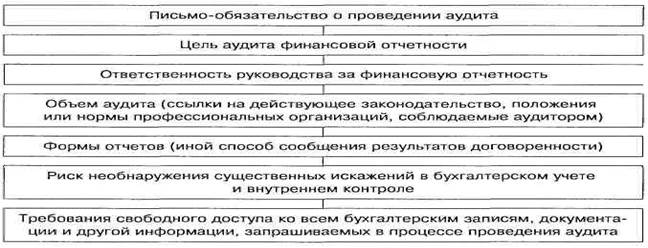

Письмо-обязательство составляется как при аудите финансовой отчетности, так и при сопутствующих аудиту услугах. При одновременном проведении общего аудита и оказании консультационных услуг по вопросам налогообложения, бухгалтерского или управленческого учета необходимо составлять отдельные письма-обязательства. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются в специальных законодательных актах. Однако при составлении письма-обязательства необходимо учитывать только те его положения, которые содержат полезную для клиентов информацию. Письмо-обязательство о проведении аудита направляется клиенту до его начала. Оно является документальным отражением и подтверждением того, что аудитор принимает назначение аудита, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов. Структура и содержание письма-обязательства приведена на рис. 1.

Рис. 1. Структура и содержание письма-обязательства

Кроме того, письмо-обязательство может содержать:

• мероприятия, связанные с планированием аудита;

• обязательства клиента о предоставлении письменных заявлений, связанных с аудитом;

• перечень дополнительных писем или отчетов, которые аудитор предполагает составить для клиента;

• основу исчисления гонорара, а также любые соглашения по поводу выставления счетов;

• договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

• договоренность о привлечении внутренних аудиторов;

• порядок координирования работы с предшествующим аудитором в случае, если аудитор впервые работает с данным клиентом;

• любое ограничение ответственности аудитора там, где это возможно;

• ссылки на любые дополнительные соглашения между аудитором и клиентом.

В случае повторной аудиторской проверки деятельности клиента аудиторской фирме разрешается не составлять новое письмо-обязательство. Однако в стандарте перечислены факторы и ситуации, когда необходимо составлять новое письмо-обязательство:

а) любой признак, указывающий на неправильное понимание

клиентом цели и объема аудита;

б) любые пересмотренные или особые условия договоренности;

в) недавнее изменение в составе высшего руководства, совета

директоров или в структуре собственности;

г) значительное изменение характера или масштабов деятельности клиента;

д) требование законодательства.

В стандарте также предусмотрено, что условия договоренности об аудите меняются в случае неправильного понимания характера аудита или сопутствующих услуг, запрашиваемых клиентом изначально в письме-обязательстве. При изменении условий договоренности аудитору и клиенту необходимо согласовать новые условия, а также учесть и рассмотреть юридические и другие последствия, связанные с данными изменениями. При этом отчет аудитора о проведении проверки должен отражать пересмотренные условия договоренности. В отчет не должны включаться ссылки на первоначальную договоренность и любые другие процедуры, которые могли быть выполнены в соответствии с нею.

Если аудитор не может согласиться на изменения условий договоренности и ему не разрешают продолжать работу согласно первоначальной договоренности, ему следует отказаться от аудиторской проверки с обоснованием причин отказа.

Рассматриваемый стандарт регулирует особые условия договоренности об аудиторской проверке и дочерних компаний (филиалов, подразделений). Если аудитор материнской компании является также аудитором филиалов, дочерних компаний или подразделений (компонентов), на решение аудитора о том, посылать ли отдельное письмо-обязательство компоненту, будут влиять следующие факторы:

• кто назначает аудитора компонента;

• необходимость составление отдельного аудиторского заключения по компоненту;

• требование законодательства;

• объем работ, выполненный другими аудиторами;

• доля себестоимости материнской компании;

• степень независимости руководства компонента.

Согласно законам и нормативным актам, регулирующим аудит государственного сектора, аудиторы, как правило, назначаются, а потому использование письма-обязательства о проведении аудита не является общепринятой практикой. Пример письма-обязательства о проведении аудита представлен в приложении 4.

Общие условия планирования аудита

Стандарт 300 «Планирование» включает такие параграфы, как введение, планирование аудита, общий план аудита, программа аудита, изменения в общем плане и программе аудита. Данный стандарт регулирует вопросы планирования аудита финансовой отчетности. Необходимость планирования обусловлена целью эффективности проведения аудита.

Планирование аудита означает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам и масштабу аудиторской проверки. Аудиторская проверка должна быть проведена эффективно и своевременно. Планирование аудиторской проверки позволяет: Цель:

• обозначить наиболее важные области аудита;

• эффективно распределить объем работ среди аудиторов;

• определить размеры субъекта, сложность аудиторской проверки;

• приобрести знания о бизнесе клиента;

• обозначить существенные события, операции, влияющие на финансовую отчетность.

Форма и содержание общего плана аудита может изменяться в зависимости от размеров бизнеса экономического субъекта, сложности аудиторской проверки, конкретных методик и технологий, применяемых аудитором в процессе аудита. Аудитор может обсудить элементы общего плана аудита и определенные аудиторские процедуры с руководством организации-клиента в целях координации своих действий с работой персонала данной организации для обеспечения эффективности проверки. Однако за аудитором сохраняется ответственность за общий план и программу аудита.

Содержание и направления общего плана аудита приведены в табл 5.

Таблица 5. Содержание и направления общего плана аудита

| Раздел | Перечень вопросов |

| Знание бизнеса | - Общие экономические факторы и условия в отрасли, влияющие на бизнес субъекта - Важные характеристики субъекта, его бизнеса, результаты финансово-хозяйственной деятельности и требования к его отчетности, включая изменения, произошедшие с даты предшествующего аудита - Общий уровень компетентности руководства |

| Риск и существенность | - Ожидаемые оценки неотъемлемого риска и риска системы контроля, а также определение важных направлений аудита - Установление уровней существенности для целей аудита - Возможность существенных искажений, в том числе за прошлые периоды, или мошенничества - Выявление сложных областей бухгалтерского учета, включая связанные с оценочными значениями - Возможное смещение акцентов в сторону конкретных областей аудита - Влияние информационной технологии на аудит - Работа подразделения внутреннего аудита и ее предполагаемое влияние на процедуры внешнего аудита |

| Продолжение таблицы 5 | |

| Понимание систем бухгалтерского учета и внутреннего контроля | - Учетная политика, принятая субъектом, и ее изменения - Влияние новых норм бухгалтерского учета или аудита - Накопленное аудитором знание систем бухгалтерского учета и внутреннего контроля, а также соответствующее внимание, которое предполагается уделить тестам контроля и процедурам проверки по существу |

| Характер, сроки и объем процедур Координация, направление работы, надзор за ней и ее анализ Прочие аспекты | - Привлечение других аудиторов к аудиту компонентов, например филиалов, дочерних предприятий и подразделений - Привлечение экспертов - Количество проверяемых мест - Потребность в персонале - Возможность того, что допущение о непрерывности деятельности предприятия может оказаться под вопросом -Обстоятельства, требующие особого внимания, например существование связанных сторон -Условия договоренности об аудите и любые обязанности, вытекающие из законодательства -Характер и сроки отчетности или другие формы информирования субъекта, предполагаемые условиями договоренности об аудите |

В соответствии с требованиями рассматриваемого стандарта аудитору необходимо разработать и документировать программу аудта. Программа аудита включает характер, сроки и объем запланированных аудиторских процедур, задачи по каждой области аудита, бюджет времени на проверку каждого участка аудита. Таким образом, программа аудита — это набор инструкций для аудиторов, и их ассистентов, а также средство контроля за надлежащим качеством выполнения аудита. В процессе подготовки плана и программы необходимо принять во внимание оценку риска организации учета, оценку риска системы контроля, требуемый уровень уверенности в достоверности финансовой отчетности, результаты тестирования систем учета и контроля.

Процесс планирования осуществляется непрерывно на протяжении всего срока выполнения аудиторской проверки с учетом меняющихся обстоятельств или неожиданных результатов, полученных в ходе выполнения аудиторских процедур. Поэтому в общий план и программу аудита не только могут, но и должны вноситься изменения в процессе аудиторской проверки по мере необходимости. Причины внесения значительных изменений в план и программу аудита должны аргументироваться и документироваться.

Дата публикования: 2015-11-01; Прочитано: 861 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!