|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Глава IV. Система основных счетов СНС

|

|

Счета являются важным элементом СНС; они используются для регистрации экономических операций, осуществляемых в экономическом процессе институциональными единицами (т.е. предприятиями, учреждениями и организациями, домашними хозяйствами и др.), которые являются резидентами данной страны; регистрируются также операции между резидентами данной страны и резидентами остального мира.

Записи в счетах относятся не к каждой отдельной экономической операции, а к обобщающим числовым характеристикам соответствующих групп экономических операций (например, потребление, накопление, экспорт). Некоторые записи в счетах представляют собой не экономические операции (предполагающие добровольное взаимодействие двух институциональных единиц или более), а изменение активов в результате экстраординарных

событий (пожара, стихийного бедствия, войны и др.) или инфляции.

Наконец, некоторые записи в счетах представляют собой аналитические обобщающие показатели различных аспектов экономического процесса. Большая часть этих показателей (например, добавленная стоимость, сбережение, сальдо первичных доходов) исчисляются балансовым методом, т.е. как разница между суммой записей в ресурсах и суммой записей в использовании. Как уже было отмечено, наиболее важные показатели, относящиеся к экономике в целом, называются агрегатами (ВВП, национальный доход, национальное богатство и др.).

Счета СНС, имеющие Т-образную форму, сходны со счетами бухгалтерского учета. Существует два метода балансировки счетов: с помощью балансирующей статьи, т.е. балансовым методом (балансирующая статья становится затем исходной статьей следующего счета), и «по определению», т.е. балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и к использованию, должно существовать равновесие ввиду гармонизации определений этих элементов.

Счетом, который балансируется «по определению», является счет товаров и услуг. Он характеризует ресурсы и использование товаров и услуг на различные цели: потребление, накопление и др. В этом счете нет балансирующей статьи, однако, если статьи определены точно, счет будет автоматически сбалансирован. Наличие балансовой неувязки показывает, что при определении размеров отдельных статей допущены ошибки.

В счетах СНС различают две стороны: ресурсы и использование (но не дебет и кредит, как принято в бухгалтерском учете). Важно подчеркнуть, что в каждом счете сумма записей, относящихся к ресурсам, равна сумме записей, относящихся к использованию.

В СНС существует четкая классификация счетов:

• счета для институциональных секторов экономики;

• счета для отраслей экономики;

• счета для отдельных экономических операций;

• счета для экономики в целом (консолидированные счета).

Счета для институциональных секторов экономики подразделяются на следующие три группы:

• счета текущих операций;

• счета накопления;

• балансы активов и пассивов.

Счета текущих операций — это:

• счет производства;

• счет образования доходов;

• счет распределения первичных доходов;

• счет вторичного распределения доходов;

• счет использования располагаемого дохода;

• счет перераспределения доходов в натуральной форме;

• счет использования скорректированного располагаемого дохода.

Счета накопления — это:

• счет операций с капиталом;

• финансовый счет;

• счет других изменений в активах:

а) счет других изменений в объеме активов;

б) счет переоценки.

Балансы активов и пассивов — это:

• баланс активов и пассивов на начало периода;

• баланс активов и пассивов на конец периода.

Рассмотрим кратко все секторальные счета, и прежде всего счета текущих операций.

Счет производства имеет следующий вид:

СЧЕТ ПРОИЗВОДСТВА

| Использование | Ресурсы |

| 2. Промежуточное потребление 3. Валовая добавленная стоимость (1-2) | 1. Выпуск |

| Итого использование | Итого ресурсы |

Счет производства предназначен для описания и анализа результатов производства. Выпуск, который регистрируется на правой стороне счета, представляет собой начальную точку в измерении результатов производства. В широком смысле выпуск — это стоимость всех произведенных товаров и услуг. Этот показатель содержит повторный счет стоимости, так как при его исчислении не исключается стоимость товаров и услуг, израсходованных в процессе производства.

Существуют заметные различия в методах исчисления выпуска в различных отраслях и секторах экономики.

Например, выпуск сектора нефинансовых предприятий (корпораций) исчисляется по следующей формуле:

P = R + S (1)

где

Р — выпуск,

R— стоимость реализованной продукции, S — прирост запасов нереализованной продукции (готовой продукции и незавершенного производства).

Величина прироста запасов нереализованной продукции может быть определена по следующей формуле:

S = S1 – S0 (2)

где S1 — стоимость запасов на конец периода,

So — стоимость запасов на начало периода.

Согласно правилу СНС выпуск должен быть оценен в ценах, которые существуют на момент производства, а не на момент ре- ализации продукции. В условиях высоких темпов инфляции разница между этими ценами может быть весьма значительной. Для того чтобы обеспечить оценку выпуска в ценах на момент производства, СНС рекомендует исчислять прирост запасов нереализованных продуктов в условиях высоких темпов инфляции по следующей формуле:

S'=L - M, (3)

где L — стоимость продукции, направленной в запасы в течение периода, в оценке по ценам, которые существуют в момент направления товаров в запасы;

М — стоимость товаров, изъятых из запасов, в оценке по ценам, которые существовали на момент изъятия товаров из запасов. Применение формулы (3) вместо (2) позволяет получить оценку выпуска в ценах на момент производства в условиях высоких темпов инфляции.

Предположим, предприятие произвело 100 ед. продукции в период, когда цена за 1 ед. была равна 5, а реализовало продукцию позднее, когда цены выросли в 2 раза. Другими словами, реализация продукции составила 1000 (100-10). Заметим, что в этом примере у нас нет запасов продукции на начало и конец периода. Подсчитаем теперь величину выпуска по формуле (1), используя, однако, формулу (3) для определения величины прироста запасов нереализованной продукции:

S'= 500 -1000= -500; (4)

Р = 1000 + (500 - 1000) = 500. (5)

Таким образом, прирост запасов нереализованной продукции, исчисленный по формуле (3), представляет в нашем примере отрицательную величину. Действительно, предприятие направило в запасы продукцию на 500, а изъяло из запасов на 1000, когда цена за 1 ед. достигла 10. Другими словами, S' представляет собой прирост стоимости товаров за время их нахождения на складе, но с обратным знаком. Поэтому расчет прироста запасов пер формуле (3) позволяет исключить из объема реализации указанный прирост стоимости запасов в результате ценностного фактора, т.е. холдинговую прибыль (увеличение стоимости активов, не связанное с производством). В нашем примере холдинговая прибыль равна 500. Она должна быть исключена из объема реализации для того, чтобы выпуск был оценен в ценах на момент производства.

В нашем примере весь прирост запасов нереализованной продукции равен холдинговой прибыли с противоположным знаком.

Посмотрим теперь, какими были бы результаты подсчетов выпуска, если бы для исчисления прироста запасов нереализованной продукции была применена традиционная формула (2).

В этом случае прирост запасов равен 0, так как запасы продукции на начало и конец года не предусмотрены. В результате выпуск составил бы 1000 ед. (т.е. был бы равен объему реализованной продукции), однако эти 1000 ед. включают, как было отмечено, холдинговую прибыль в размере 500 ед., и она должна быть согласно положениям СНС исключена из стоимости выпуска.

В этом случае прирост запасов равен 0, так как запасы продукции на начало и конец года не предусмотрены. В результате выпуск составил бы 1000 ед. (т.е. был бы равен объему реализованной продукции), однако эти 1000 ед. включают, как было отмечено, холдинговую прибыль в размере 500 ед., и она должна быть согласно положениям СНС исключена из стоимости выпуска.

Если цены не меняются в течение года, то результаты расчетов прироста запасов нереализованной продукции по обеим формулам (2) и (3) будут идентичными.

Формула (1), однако, не применяется для оценки выпуска нерыночных услуг, оказываемых органами государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства. Дело в том, что в этом секторе нет ни реализации, ни прироста запасов нереализованной продукции. Поэтому для этого сектора выпуск определяется как сумма затрат на производство, которая включает:

• затраты на приобретение товаров и услуг для промежуточного потребления;

• оплату труда;

• другие налоги на производство (за вычетом других субсидий на производство);

• потребление основного капитала.

В некоторых случаях организации и учреждения, оказывающие нерыночные услуги, могут взимать частичные платежи со своих клиентов или в небольших размерах продавать товары.

Например, государственные детские дошкольные учреждения взимают частичные платежи с родителей, музеи иногда продают открытки.

Тем не менее общая величина выпуска этих организаций и учреждений принимается равной общей сумме затрат на производство.

Формула (1) не применяется также для исчисления выпуска финансовых учреждений. Так, выпуск банков определяется по следующей формуле:

Р=Т1-Т0 (6)

где Р — выпуск банков;

Т1, — проценты, полученные банками за размещение привлеченных ресурсов в форме ссуд;

То — проценты, выплаченные банками за привлечение свободных финансовых ресурсов в форме депозитов.

Проценты, полученные банками за предоставление ссуд из собственных ресурсов, не принимаются во внимание в формуле (6), так как оценка выпуска финансовых учреждений предполагает, по определению, оценку посреднической деятельности банков — отыскание свободных финансовых ресурсов, привлечение их и предоставление их инвесторам; таким образом, банки — это посредники между теми, кто сберегает ресурсы, и теми, кто их инвестирует.

Следует отметить, что выпуск финансовых учреждений включает также платежи клиентов за такие вспомогательные финансовые услуги, как хранение ценностей в сейфах, консультации по вопросам инвестирования, обмен валюты и т.д. (более подробно вопросы, связанные с исчислением продукции финансовых посредников, рассматриваются в главе XV).

Выпуск страховых компаний исчисляется по следующей формуле:

P=R-K+Q-N, (7)

где Р — выпуск страховых компаний;

R — страховые премии, уплаченные страховым компаниям; К— страховые возмещения, выплаченные страховыми компаниями;

Q— проценты, полученные страховыми компаниями от инвестированных страховых технических резервов в ценные бумаги или другие ликвидные финансовые инструменты; N — прирост страховых актуарных резервов (принимается во внимание в случае исчисления выпуска по страхованию жизни).

(Более подробно вопросы, связанные с исчислением продукции страховых компаний, рассматриваются в главе XV.)

Промежуточное потребление представляет собой стоимость товаров и услуг, израсходованных в процессе производства, например стоимость израсходованных в производстве сырья, материалов, топлива, энергии, инструментов, а также платежи за услуги рекламных агентств, юридических консультаций, транспортных агентств и т.д.; важной статьей промежуточного потребления являются платежи за аренду помещений, оборудования и машин. Промежуточное потребление не включает, однако, потребление основного капитала.

Промежуточное потребление оценивается в ценах конечного покупателя, включая все торгово-транспортные наценки. НДС не включается в том случае, если он подлежит вычитанию из суммы НДС, начисленной на продукцию, реализуемую предприятием. Однако некоторые производители освобождены от выплат НДС — в этом случае их расходы на промежуточное потребление оцениваются в ценах, включая НДС.

Важно иметь в виду, что промежуточное потребление должно оцениваться в фактических ценах, которые существуют на момент, когда приобретенные товары расходуются в производстве, а не в тех ценах, которые были уплачены за товары в момент их приобретения. Разница между этими ценами может быть весьма значительной в период высоких темпов инфляции.

Например, в России в 1992 г. накануне либерализации цен предприятия накопили значительные запасы сырья и материалов, приобретенных по сравнительно низким ценам (до либерализации). Однако расходование этих товаров в производстве происходило 2-3 месяца спустя, когда цены выросли в 2-3 раза. В результате включения в себестоимость сырья и материалов по ценам приобретения предприятия получили холдинговую прибыль, которую СНС рекомендует исключать из оценки результатов производства.

Валовая добавленная стоимость (ВДС) — важный показатель результатов экономической деятельности, балансирующая статья счета производства; она исчисляется как разность между выпуском и промежуточным потреблением. Если выпуск оценен в основных ценах, т.е. в ценах за вычетом налогов на продукты, но включая субсидии на продукты, то считается, что ВДС также оценена в основных ценах. Если выпуск оценен в ценах производителя (т.е. включая налоги на продукты, кроме НДС и налогов на импорт, но не включая субсидии на продукты), то ВДС оценена в ценах производителя. В широком смысле сумма ВДС всех секторов или отраслей экономики равна ВВП. На практике, однако, ввиду особенностей в оценке ВДС и ВВП соотношение между ними выглядит следующим образом:

ВДС + N - S= ВВП, (8)

где ВДС — сумма валовой добавленной стоимости в основных ценах всех секторов или отраслей экономики;

N — сумма всех налогов на продукты;

S — сумма субсидий на продукты.

Если, однако, ВДС оценена в ценах производителя, соотношение между суммой ВДС и ВВП примет следующий вид:

ВДС + НДС + Y= ВВП, (9)

где ВДС — сумма валовой добавленной стоимости всех секторов или отраслей в ценах производителей;

НДС — сумма не вычитаемого налога на добавленную стоимость;

Y— сумма налогов на импорт за вычетом субсидий на импорт.

Показатель ВДС называется валовой добавленной стоимостью, так как из ВДС не исключено потребление основного капитала. Д Теоретически это следовало бы сделать, однако на практике не так просто определить потребление основного капитала строго в соответствии с требованиями СНС. Напомним, что данные бухгалтерского учета о потреблении основного капитала не удовлетворяют требованиям СНС, так как они, как правило, оценены по так называемой первоначальной стоимости, а не в восстановительных ценах, как рекомендовано в СНС.

Если, однако, статистики смогут относительно точно оценить потребление основного капитала (для чего они иногда применяют так называемый метод непрерывной инвентаризации), тогда возникает возможность исчисления более точных показателей результатов экономической деятельности — чистой добавленной стоимости (ЧДС) и чистого внутреннего продукта (ЧВП).

Счет образования доходов имеет следующий вид:

СЧЕТ ОБРАЗОВАНИЯ ДОХОДОВ

| Использование | Ресурсы |

| 2. Оплата труда | 1. Добавленная стоимость (валовая) |

| 3. Другие налоги на производство (за вычетом других субсидий на производство) | |

| 4. Потребление основного капитала А | |

| 5. Прибыль/смешанный доход (1 - 2 - 3 - 4) | |

| Итого использование | Итого ресурсы |

Назначение счета образования доходов — показать распределение ВДС на составляющие элементы, которые приведены на левой стороне счета. Рассмотрим кратко содержание этих элементов.

Оплата труда состоит из двух компонентов: а) заработной платы и б) отчислений на социальное страхование; оплата труда ох-  ватывает выплаты как резидентам, так и нерезидентам, принимавшим участие в производстве ВДС.

ватывает выплаты как резидентам, так и нерезидентам, принимавшим участие в производстве ВДС.

Другие налоги на производство — это налоги на отдельные факторы производства: землю, здания, транспортные средства, фонд оплаты труда. Эта статья регистрируется на чистой основе, т.е. за вычетом других субсидий на производство.

Потребление основного капитала характеризует сумму износа основного капитала в оценке по восстановительной стоимости.

Прибыль — балансирующая статья для корпораций, т.е. она появляется в счетах образования дохода нефинансовых и финансовых корпораций. Смешанный доход — это балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете образования доходов сектора домашних хозяйств, в состав которого, как было отмечено, включены также некорпорированные предприятия, находящиеся в собственности домашних хозяйств (мелкие фермы, мастерские, рестораны и магазины, принадлежащие отдельным семьям, в которых они сами работают, и пр.). Следует отметить, что показатели прибыли, исчисленные в СНС, не совпадают с показателями прибыли поданным бухгалтерского учета ввиду различий в методах оценки продукции и затрат, а также в определении отдельных статей затрат.

Счет распределения первичных доходов имеет следующий вид:

Счет распределения первичных доходов

| Использование | Ресурсы |

| 5. Доходы от собственности выплаченные | 1. Прибыль/смешанный доход |

| 6. Сальдо первичных доходов (1+2+3+4-5) | 2. Оплата труда |

| 3. Чистые налоги на производство и импорт | |

| 4. Доходы от собственности полученные | |

| Итого использование | Итого ресурсы |

Назначение счета распределения первичных доходов — показать, как доходы, созданные в одних секторах — производителях добавленной стоимости, поступают в виде первичных доходов к другим секторам-получателям. На правой стороне счета показаны основные виды первичных доходов полученных, на левой стороне - доходы от собственности выплаченные и балансирующая статья счета — сальдо первичных доходов.

Кратко рассмотрим основные виды первичных доходов.

Прибыль/смешанный доход — это первичный доход корпораций (нефинансовых и финансовых), а также мелких некорпорированных предприятий.

Оплата труда в этом счете показывает поступления заработной платы резидентам данной страны, участвующим в производстве ВВП в данной стране и за рубежом. Таким образом, оплата труда в этом счете не совпадает с оплатой труда в счете образования дохода, где она относится к выплатам, произведенным предприятиями резидентам и нерезидентам, участвующим в производстве ВВП данной страны. Ясно, что потоки оплаты труда, зарегистрированные в счете образования дохода и в счете распределения первичных доходов, могут совпасть (арифметически) только случайно.

Налоги на производство и импорт — это первичный доход органов государственного управления. Заметим попутно, что налоги на доходы и имущество не рассматриваются как первичные доходы, а трактуются как перераспределительные платежи.

Доходы от собственности — это первичные доходы, получаемые всеми секторами экономики; они включают проценты, дивиденды, ренту, реинвестированные доходы от прямых зарубежных инвестиций, доходы от инвестирования страховых технических резервов, вмененные держателям страховых полисов. Однако арендная плата за жилые и нежилые помещения не является доходом от собственности, а рассматривается как платежи за Услуги.

Сумма «сальдо первичных доходов» для всех секторов экономики дает следующий важный агрегат СНС — национальный доход (см. главу III, § 2).

Обычно ВНД развитых в экономическом отношении стран превышает их ВВП, тогда как ВНД развивающихся стран меньше их ВВП. Это связано с тем, что развитые страны получают относительно больше доходов от их зарубежных инвестиций.

Счет вторичного распределения доходов имеет следующий вид:

| Использование | Ресурсы |

| Текущие трансферты выплаченные | Сальдо первичных доходов |

| Располагаемый доход(1+2-3) | Текущие трансферты полученные |

| Итого использование | Итого ресурсы |

Назначение счета вторичного распределения доходов — описать процесс перераспределения доходов, осуществляемый главным образом в денежной форме. Начальная статья счета — это балансирующая статья предыдущего счета, т.е. сальдо первичных доходов. Перераспределение доходов осуществляется с помощью перераспределительных платежей, которые в СНС называются трансфертами.

Трансферты — это экономические операции, в результате которых одни институциональные единицы передают другим институциональным единицам безвозмездно товары, услуги, активы.

Другими словами, трансферты — это операции, в результате которых потокам товаров, услуг, активов или прав собственности в одном направлении не противостоят компенсирующие потоки эквивалентной стоимости в противоположном направлении.

Трансферты бывают текущими и капитальными, могут иметь денежную и натуральную форму. В счете вторичного распределения доходов регистрируются текущие трансферты в денежной форме, которые включают следующие статьи:

• текущие налоги на доходы и имущество;

• отчисления на социальное страхование;

• социальные пособия, кроме социальных трансфертов в натуральной форме;

• страховые премии и возмещения;

• прочие перераспределительные платежи (штрафы, пенсии,

пожертвования и т.д.).

Текущие трансферты, полученные отечественными секторами экономики, как правило, не равны текущим трансфертам, выплаченным ими, так как часть трансфертов выплачивается за границу; с другой стороны, часть трансфертов, полученных отечественными секторами экономики, поступает из-за границы. Таким образом, текущие трансферты, выплаченные отечественными секторами, могут быть равны текущим трансфертам, полученным отечественными секторами, только случайно — когда сальдо текущих трансфертов, переданных за границу или полученных из-за границы, равно нулю.

Понятно, что сальдо текущих трансфертов, выплаченных и полученных каждым отдельным сектором, также, как правило, не равно нулю: обычно оно положительно в секторе домашних хозяйств и отрицательно в секторе корпораций (финансовых и нефинансовых). Можно ожидать, что это сальдо близко к нулю в секторе государственного управления, так как трансферты, поступающие в этот сектор, в принципе предназначены для передачи трансфертов другим секторам.

Балансирующей статьей счета является располагаемый доход, который может быть исчислен на валовой и чистой основе, т.е. до и после вычета потребления основного капитала.

Сумма располагаемого дохода, полученного всеми секторами экономики, равна национальному располагаемому доходу (валовому или чистому)(см. главу III, § 2).

Счет использования располагаемого дохода предназначен для регистрации операций, связанных с использованием располагаемого дохода, и имеет следующий вид:

СЧЕТ ИСПОЛЬЗОВАНИЯ РАСПОЛАГАЕМОГО ДОХОДА

| Использование | Ресурсы |

| 2. Расходы на конечное потребление | 1. Располагаемый доход |

| 3. Сбережение (1-2) | |

| Итого использование | Итого ресурсы |

Как уже говорилось, расходы на конечное потребление включают три элемента:

а) расходы на конечное потребление домашних хозяйств;

б) расходы на конечное потребление органов государственного управления;

в) расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства.

Ясно, что все эти расходы регистрируются в счетах соответствующих секторов. Приведенная схема счета содержит стандартный набор статей.

Сбережение — балансирующая статья счета. При сложении сбережения всех секторов экономики получается еще один показатель СНС — национальное сбережение.

Следует отметить, что перераспределение осуществляется не только с помощью трансфертов в денежной форме, но и с помощью социальных трансфертов в натуральной форме, т.е. посредством предоставления бесплатных услуг социально-культурного характера или бесплатного предоставления товаров отдельным лицам или группам лиц.

Например, бесплатное предоставление инвалидам лекарств, инвалидных колясок, автомашин и т.д.; возмещение некоторых расходов населения из фондов социального страхования (например, расходов на оплату услуг медицинских учреждений).

Процесс перераспределения доходов в натуральной форме отражается в СНС с помощью специального счета:

Понятно, что не все секторы экономики являются получателями и плательщиками социальных трансфертов в натуральной форме.

| Использование | Ресурсы |

| Социальные трансферты в натуральном выражении (выполненные) | Располагаемый доход |

| Скорректированный располагаемый доход | Социальные трансферты в натуральном выражении(полученные) |

| Итого использование | Итого ресурсы |

Получателем является сектор домашних хозяйств, а плательщиками являются сектор государственного управления и сектор некоммерческих организаций, обслуживающих домашние хозяйства. Корпорации (нефинансовые и финансовые) не являются ни получателями, ни плательщиками социальных трансфертов в натуральной форме. Для экономики в целом социальные трансферты, полученные в натуральной форме (домашними хозяйствами), равны социальным трансфертам, выплаченным в натуральной форме (органами государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства). Если теперь к располагаемому доходу домашних хозяйств добавить социальные трансферты, полученные ими в натуральнойформе, мы получим еще один важный обобщающий показатель CНC — скорректированный располагаемый доход домашних хозяйств, охватывающий все поступления домашним хозяйствам, которые определяют их возможности потреблять и осуществлять сбережения. Показатель скорректированного располагаемого дохода важен для анализа изменений в уровне жизни, особенно в условиях коммерциализации экономики, когда доля бесплатных социально-культурных услуг неуклонно сокращается и, следовательно, динамика располагаемого (денежного) дохода может ввести в заблуждение относительно изменений в уровне жизни.

Скорректированный располагаемый доход органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, равен располагаемому доходу этих секторов минус социальные трансферты в натуральной форме, переданные домашним хозяйствам.

Итак, сумма скорректированного располагаемого дохода всех секторов экономики равна сумме их располагаемого дохода. Использование скорректированного располагаемого дохода отражается в специальном счете:

СЧЕТ ИСПОЛЬЗОВАНИЯ СКОРРЕКТИРОВАННОГО РАСПОЛАГАЕМОГО ДОХОДА

| Использование | Ресурсы |

| 2. Фактическое конечное потребление | 1.Скорректированный располагаемый доход |

| 3. Сбережение (1-2) | |

| Итого использование | Итого ресурсы |

Фактическое конечное потребление, как уже было отмечено, включает расходы на конечное потребление +/- социальные трансферты в натуральной форме (полученные/переданные).

Фактическое конечное потребление домашних хозяйств, как Уже говорилось, равно их расходам на конечное потребление плюс социальные трансферты в натуральной форме, полученные от органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства; фактическое конечное потребление органов государственного управления равно их Расходам на конечное потребление минус социальные трансферты в натуральной форме, переданные домашним хозяйствам.

Другие секторы не имеют фактического конечного потребления. Секторы корпораций (финансовых и нефинансовых) вообще не имеют расходов на конечное потребление (это не их функция). Сектор некоммерческих организаций, обслуживающих домашние хозяйства, производит расходы на конечное потребление, однако, как уже было отмечено, все они рассматриваются как расходы на индивидуальное конечное потребление. Это означает, что фактическое конечное потребление этих организаций равно нулю. Балансирующая статья счета — сбережение; эта статья совпадает с балансирующей статьей счета использования располагаемого дохода.

Перейдем к рассмотрению счетов накопления. Счет операций с капиталом имеет следующий вид:

СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ

| Изменения в активах | Изменения в обязательствах и чистой стоимости капитала |

| 4.Валовое накопление основного капитала | 1. Сбережение |

| 5.Изменение запасов материальных оборотных средств | 2. Капитальные трансферты выплаченные(+) |

| 6.Чистое приобретение ценностей | 3.Капитальные трансферты полученные(-) |

| 7.Чистое приобретение земли и других непроизводственных активов(материальных и нематериальных) | |

| 8.Чистое кредитование /заимствование(1+2+3-4-5-6-7) | |

| Итого изменения в активах | Итого изменения в обязательствах и чистой стоимости капитала |

Цель счета операций с капиталом — показать источник финансирования капитальных затрат и их использование на различные виды капитальных затрат.

Основной источник финансирования капитальных затрат — сбережение (переходит из счета использования располагаемого дохода, где сбережение — балансирующая статья). Другой источник финансирования — капитальные трансферты, т.е. единовременные перераспределительные платежи (безвозмездное финансирование капитальных вложений предприятий из государственного бюджета, передача капитала в процессе приватизации, прощение задолженности за прошлые годы и др.).

Валовое накопление основного капитала включает стоимость построенных зданий и сооружений, а также приобретенных машин, оборудования, транспортных средств и других видов основных фондов.

Изменение запасов материальных оборотных средств включает прирост стоимости запасов сырья, материалов, топлива, инструментов, незавершенного производства, готовой, но нереализованной продукции и т.д. При исчислении этого показателя из него исключается прирост стоимости запасов этих активов в результате инфляции (холдинговая прибыль).

Чистое приобретение ценностей, как уже говорилось, включает покупки (за вычетом продаж) таких ценных предметов, как ювелирные изделия, произведения искусства, антиквариат, золото и другие драгоценные металлы, которые обладают способностью сохранять стоимость в течение длительного периода времени. Ценности приобретаются как юридическими, так и физическими лицами не для производства и потребления, а для защиты активов от инфляции.

Чистое приобретение земли и других непроизведенных активов включает наряду со стоимостью приобретенной (за вычетом продаж) земли и других материальных активов (объектов природопользования) стоимость приобретенных (за вычетом продаж) нематериальных непроизведенных активов (патентов, авторских прав и т.д.).

Чистое кредитование/чистое заимствование — балансирующая статья счета. Она показывает объем финансовых ресурсов, передаваемых одним сектором другим секторам в возмездной и возвратной форме для финансирования капитальных затрат; она также может показывать объем финансовых ресурсов, временно заимствованных на возмездной основе данным сектором в других секторах экономики для финансирования капитальных затрат.

Следующий счет этой группы — финансовый, на правой стороне которого регистрируются операции, связанные с принятием Финансовых обязательств, а на левой — операции, связанные с приобретением финансовых активов:

Понятно, что финансовые активы одних секторов экономики являются финансовыми обязательствами других секторов (кроме монетарного золота и СПЗ), и, если абстрагироваться от связей с другими странами, эти статьи взаимно погашают друг друга на уровне экономики в целом; однако на практике некоторые финансовые активы могут быть обязательством нерезидентов, и, наоборот, некоторые обязательства резидентов могут быть финансовым активом нерезидентов. Таким образом, национальное богатство равно сумме нефинансовых активов плюс превышение финансовых активов (являющихся обязательствами других стран) над финансовыми обязательствами резидентов данной страны перед нерезидентами.

Как было отмечено, кроме секторальных счетов в СНС предусмотрены счета для отраслей экономики.

Для каждой отрасли составляют только два счета: счет производства и счет образования дохода — по схеме, аналогичной той, которая используется для секторальных счетов.

Наконец, в СНС предусмотрена группа счетов для наиболее

важных экономических операций, среди которых основными являются счет товаров и услуг и счета остального мира. Рассмотрим

краткое содержание этих счетов.

Счет товаров и услуг имеет следующий вид:

| СЧЕТ | ТОВАРОВВввВ | И УСЛУГ | |||

| Ресурсы | Использование | ||||

| 1. Выпуск | 4. | Промежуточное потребление | |||

| 2. Импорт | 5. | Конечное потребление | |||

| 3. Чистые налоги на продукты | 6. | Валовое накопление | |||

| 7. | Экспорт | ||||

| Итого ресурсов (1 +2+ 3) | Итого использование (4+ 5+ 6+ 7) | ||||

На одной стороне счета регистрируются все ресурсы товаров и услуг (выпуск и импорт), а на другой стороне — использование ресурсов на различные цели.

Данные счета товаров и услуг позволяют исчислить ВВП двумя методами: методом конечного использования и производственным методом. ВВП, подсчитанный методом конечного использования. Понятно, что финансовые активы одних секторов экономики являются финансовыми обязательствами других секторов (кроме монетарного золота и СПЗ), и, если абстрагироваться от связей с другими странами, эти статьи взаимно погашают друг друга на уровне экономики в целом; однако на практике некоторые финансовые активы могут быть обязательством нерезидентов, и, наоборот, некоторые обязательства резидентов могут быть финансовым активом нерезидентов. Таким образом, национальное богатство равно сумме нефинансовых активов плюс превышение финансовых активов (являющихся обязательствами других стран) над финансовыми обязательствами резидентов данной страны перед нерезидентами.

Как было отмечено, кроме секторальных счетов в СНС предусмотрены счета для отраслей экономики.

Для каждой отрасли составляют только два счета: счет производства и счет образования дохода — по схеме, аналогичной той, которая используется для секторальных счетов.

Наконец, в СНС предусмотрена группа счетов для наиболее

важных экономических операций, среди которых основными явля

ются счет товаров и услуг и счета остального мира. Рассмотрим

краткое содержание этих счетов.

Счет товаров и услуг имеет следующий вид:

| СЧЕТ | ТОВАРОВ | И УСЛУГ | ||

| Ресурсы | Использование | |||

| 1. Выпуск | 4. | Промежуточное потребление | ||

| 2. Импорт | 5. | Конечное потребление | ||

| 3. Чистые налоги на продукты | 6. | Валовое накопление | ||

| 7. | Экспорт | |||

| Итого ресурсов (1 +2+ 3) | Итого использование (4+ 5+ 6+ 7) |

На одной стороне счета регистрируются все ресурсы товаров и услуг (выпуск и импорт), а на другой стороне — использование ресурсов на различные цели.

Данные счета товаров и услуг позволяют исчислить ВВП двумя методами: методом конечного использования и производственным методом. ВВП, подсчитанный методом конечного использования, равен сумме всех статей конечного использования минус импорт, т.е. сумма конечного потребления, валового накопления и экспорта минус импорт.

ВВП, подсчитанный производственным методом, равен разнице между выпуском и промежуточным потреблением плюс чистые налоги на продукты. В схеме счета предполагается, что выпуск оценен в основных ценах.

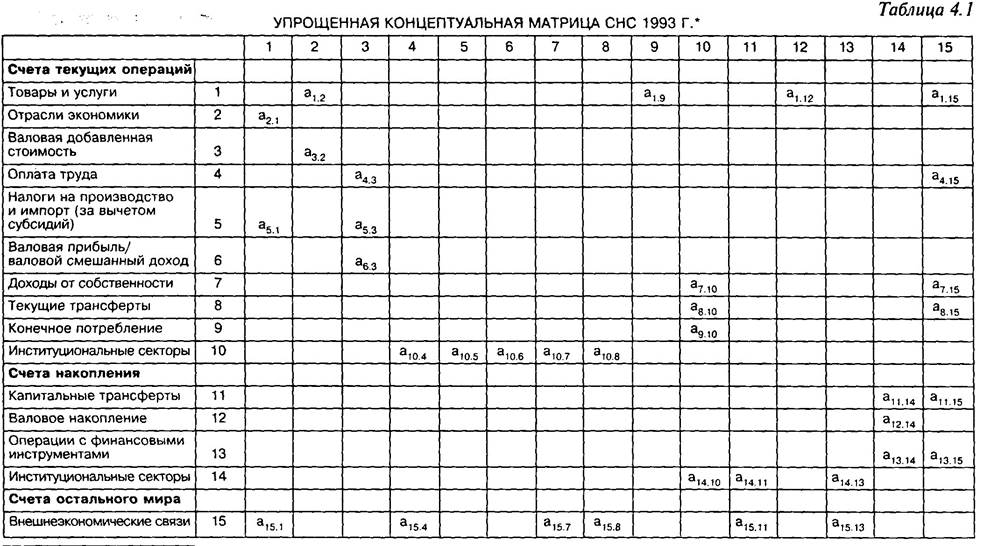

Рассмотрение схемы счетов остального мира содержится в главе XI. Рассмотрение отдельных счетов СНС не обеспечивает, однако, общего обзора системы, а также взаимосвязей между ее наиболее важными разделами, классификациями и показателями — такой обзор позволяет сделать так называемая концептуальная матрица, упрощенная схема которой представлена в табл. 4.1.

Концептуальная матрица СНС описывает общую структуру этой системы макроэкономических показателей.

В ней проводится различие между тремя основными разделами СНС: а) счетами текущих операций, в которых регистрируются текущие операции, связанные с производством, распределением и перераспределением доходов, а также конечным потреблением (строки и колонки с 1-й по 10-ю); в этом разделе представлены в агрегированном виде отрасли экономики (вторая строка и колонка) и институциональные секторы (строка и колонка 10); б) счетами накопления (строки и колонки с 11-й по 14-ю), в которых регистрируются операции институциональных секторов, связанные с процессом накопления различных активов; в) счетами для регистрации внешнеэкономических операций (строка и колонка 15).

Как видно из схемы, матрица описывает все типы экономических операций, совершаемых как отраслями экономики, так и институциональными секторами: с товарами и услугами, доходами (первичными и трансфертами), финансовыми инструментами (финансовыми активами и обязательствами). Матрица имеет шахматную композицию — это означает, что сумма записей в каждой строке равна сумме записей в соответствующей одноименной колонке.

Рассмотрим некоторые записи, относящиеся непосредственно ВВП и его компонентам. Записи в строке и колонке 1 описывают известное соотношение между ресурсами и использованием товаров и услуг. Равенство, которое описывает это соотношение, имеет следующий вид:

Основные символы:

а2.1 – выпуск продукции в основных цехах

а5.1 – налоги на продукты за вычетом субсидий на продукты

а15.1 – импорт товаров и услуг

а1.2 – промежуточное потребление в ценах конечного покупателя

а3.2 – валовая добавленная стоимость в основных цехах

а4.3 – оплата труда

а5.3 – другие налоги на производство за вычетом других субсидий на производство

а6.3 – валовая прибыль/валовой смешанный доход

а1.9 – конечное потребление

а1.12 – валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей)

а1.15 – экспорт товаров и услуг

а10.4 – оплата труда, получаемая домашними хозяйствами-резидентами

а10.5 – налоги на производство и импорт, получаемые органами государственного управления (а15.1 = а15.1 + а15.1 )

а10.6 – валовая прибыль/валовой смешанный доход, получаемые институциональными секторами-резидентами

а10.7 – доходы от собственности, получаемые институциональными секторами-резидентами

а10.8 – текущие трансферты, получаемые институциональными секторами-резидентами

а7.10 – доходы от собственности, выплачиваемые институциональными секторами-резидентами

а8.10 – текущие трансферты, выплачиваемые институциональными секторами-резидентами

а9.10 – расходы на конечное потребление институциональных секторов-резидентов

а14.10 – сбережение институциональных секторов-резидентов

а14.11 – капитальные трансферты, полученные институциональными секторами-резидентами

а14.13 – принятие финансовых обязательств институциональными секторами-резидентами

а11.14 – капитальные трансферты, выплаченные институциональными секторами-резидентами

а12.14 – расходы институциональных секторов-резидентов на валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей)

а13.14 – приобретение финансовых активов институциональными секторами-резидентами

а2.1+ а5.1+ а15.1= а1.2+ а1.9+ а1.12+ а1.15 (10)

Из этого равенства следует, что общие ресурсы товаров и услуг складываются из выпуска (а2.1), чистых налогов на продукты (а5.1) и импорта (а15.1), а использование товаров и услуг — из промежуточного потребления (а1.2), конечного потребления (а1.9), валового накопления (а1.12) и экспорта (а1.15). Таким образом, из этого равенства следует, что ВВП может быть определен двумя методами:

1) как разница между выпуском и промежуточным потреблением с добавлением чистых налогов на продукты

ВВП = а21-а12 + а51 (11)

либо как сумма валовой добавленной стоимости, созданной во всех отраслях экономики (а3 2) с добавлением чистых налогов на продукты (а51).

Согласно определениям СНС-93 валовая добавленная стоимость исчисляется в ценах, исключая НДС и другие налоги на продукты, но включая субсидии на продукты. Поскольку ВВП по определению оценивают в ценах конечного покупателя, окончательная формула исчисления ВВП производственным методом имеет следующий вид:

ВВП = сумма добавленной стоимости всех отраслей +

+ НДС и другие налоги на продукты -

- субсидии на продукты;

2) как сумма статей конечного использования произведенного продукта, т.е. как сумма конечного потребления, валового накопления и сальдо экспорта и импорта:

ВВП = а19 + а1.12 + а1.15-а151. (12)

При проведении расчетов ВВП методом конечного использования его основные компоненты, указанные в (12), подразделяются на более детальные категории, и окончательная формула исчисления ВВП этим методом имеет следующий вид: ВВП = расходы на конечное потребление домашних хозяйств + расходы на конечное потребление государственного управления + расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства + валовое накопление основного капитала + изменение запасов материальных оборотных средств + чистое приобретение ценностей + сальдо экспорта и импорта

Наконец, ВВП может быть также получен путем суммирования первичных доходов, выплаченных отечественными производителями товаров и услуг за предоставленные факторы производства. В этом случае ВВП может быть получен суммированием записей об оплате труда, валовой прибыли и валовом смешанном доходе и чистых налогах на производство и импорт:

ВВП = а43 + а63 + а53+а51. (13)

В докладах Программы ООН о человеческом развитии также используется показатель валового национального продукта (ВНП), который в СНС-93 называется валовым национальным доходом (ВНД). Соотношение между ВВП и ВНП (ВНД) на основе записей матрицы СНС можно представить следующим образом:

ВВП – а15.4 – а15.7 + а4.15+а715 = ВНП (ВНД).

Контрольные вопросы и задания

1. Какова классификация основных счетов в СНС?

2. На какие группы подразделяются счета для институциональных секторов?

3. По какой формуле исчисляются показатели выпуска основных секторов экономики?

4. Назовите основные аналитические показатели в счетах СНС.

5. Дайте определение валового внутреннего продукта (ВВП) и валового национального дохода (ВНД).

6. Что такое холдинговая прибыль?

7. Что такое трансферт?

8. В чем состоит смысл исчисления ВВП тремя методами?

Дата публикования: 2015-10-09; Прочитано: 1281 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!