|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Внутреннего продукта в постоянных ценах

|

|

§ 1. Общие понятия

ВВП прежде всего оценивается в текущих рыночных ценах, которые опосредуют реальный оборот продукции в экономике и на основе которых складываются доходы всех участников экономического процесса. Оценка ВВП в текущих рыночных ценах позволяет определить его общую величину, характеризующую уровень экономического развития страны, проанализировать отраслевую структуру экономики, пропорции между потреблением и накоплением и другие важнейшие макроэкономические соотношения. Однако оценка ВВП в текущих ценах не позволяет прямо измерить изменение физического объема произведенных и использованных товаров и услуг. С этой целью ВВП оценивается в постоянных ценах, на основе чего исчисляются индексы его физического объема.

Показатели динамики физического объема ВВП являются во всем мире наиболее важными показателями темпов роста экономики и колебания экономической конъюнктуры. Индексы физического объема ВВП и его компонентов важны также для анализа производительности труда, эффективности использования отдельных элементов национального богатства, выявления изменений в структуре экономики, анализа уровня жизни и др. Динамические ряды ВВП и его компонентов в постоянных ценах за длительные периоды времени используются в экономическом моделировании и прогнозировании.

Концепция физического объема ВВП ассоциируется с массой разнообразных товаров и услуг, образующих материально-вещественный состав ВВП. С теоретической точки зрения соизмерение этих товаров и услуг, имеющих различные единицы измерения (тонны, метры, штуки), возможно путем построения функции полезности и кривых безразличия Парето, но на практике это соизмерение может быть осуществлено только с помощью рыночных иен. Чем полнее рыночные цены отражают соотношение спроса и предложения, общественные издержки и предпочтения покупателей, тем точнее они измеряют относительную значимость в экономике различных групп товаров и услуг и темпы экономического роста.

Применение для целей соизмерения рыночных цен какого-либо базисного года позволяет измерять динамику физического объема ВВП за тот или иной период. Другими словами, такой подход позволяет исчислять индексы динамики ВВП, устраняя влияние инфляции на темп роста ВВП с помощью индекса цен (дефлятора).

Этот общий принцип измерения физического объема ВВП и его динамики должен быть дополнен описанием подходов к решению ряда методологических проблем, возникающих в связи с изменениями в структуре производства и организации экономики, различиями в качестве товаров и услуг, эффектом замещения относительно дорогих товаров дешевыми и др.

Наиболее важной является проблема измерения изменений качества товаров и услуг, которые в СНС рассматриваются как изменение физического объема ВВП. Изменение качества товаров и услуг было бы неправильно сводить только к изменению физических или технико-экономических характеристик продуктов — его необходимо рассматривать в более широком плане, что предполагает анализ таких аспектов изменения качества, как предоставление покупателям дополнительных услуг при реализации товаров (гарантия на возврат и ремонт бракованных изделий), обеспечение более комфортных для покупателей условий торговли, изменение моды, появление принципиально новых товаров (мобильный телефон, новые лекарственные препараты и т.д.).

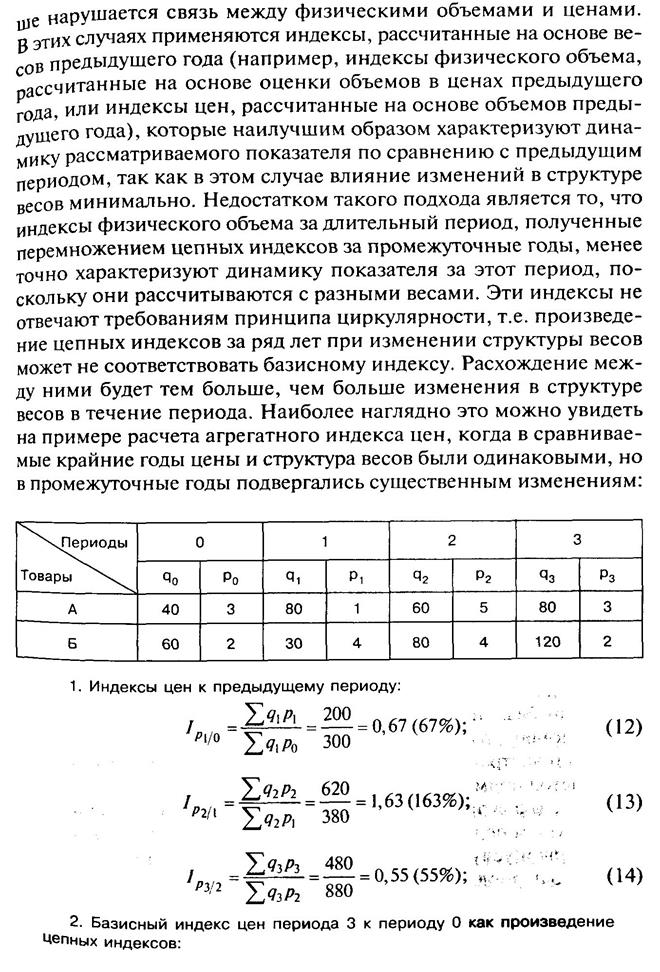

Различия в ценах на схожие товары, как правило, отражают Различия в их качестве, поэтому в отношении таких товаров нецелесообразно исчислять индексы средних цен, применение которых привело бы к искажениям индексов физического объема. В этом случае более целесообразно исчислять средние взвешенные индексы цен. Однако часто различия в ценах на идентичные товары имеют перераспределительный характер и не связаны с

различиями в качестве (дискриминация цен) — в этих случаях наоборот, для исчисления индексов цен (дефляторов) целесообразно использовать данные о средних ценах. В ряде случаев выявление влияния изменений в качестве товаров на индексы цен требует применения регрессионного анализа, позволяющего установить взаимосвязи между технико-экономическими параметрами товаров и их ценами. Применение такого подхода может оказаться полезным, например, для анализа влияния изменения технических характеристик компьютеров на индексы их физического объема. Таким образом, исчисление индексов для дефлятирования ВВП требует расчета индексов, учитывающих «чистое изменение цен», т.е. очищенных от влияния изменений в качестве товаров в широком смысле.

различиями в качестве (дискриминация цен) — в этих случаях наоборот, для исчисления индексов цен (дефляторов) целесообразно использовать данные о средних ценах. В ряде случаев выявление влияния изменений в качестве товаров на индексы цен требует применения регрессионного анализа, позволяющего установить взаимосвязи между технико-экономическими параметрами товаров и их ценами. Применение такого подхода может оказаться полезным, например, для анализа влияния изменения технических характеристик компьютеров на индексы их физического объема. Таким образом, исчисление индексов для дефлятирования ВВП требует расчета индексов, учитывающих «чистое изменение цен», т.е. очищенных от влияния изменений в качестве товаров в широком смысле.

Особенно сложно исчисление таких индексов в отношении продукции строительства и нерыночных услуг, оказываемых учреждениями государственного управления.

Строительные объекты часто имеют индивидуальный характер, и индекс цен может отражать не только влияние инфляции, но и изменения в качестве продукции. Например, известно, что строительство дороги в гористой местности обходится дороже, чем на равнинной. Поэтому возникает вопрос: как следует рассматривать разницу в стоимости этих объектов — как результат различий в качестве (т.е. дополнительный физический объем) или как результат изменения цен? Ответ на этот вопрос не очевиден и требует интерпретации, учитывая общие принципы исчисления индексов физического объема ВВП.

Не менее сложный характер имеет отслеживание изменений качества нерыночных услуг. Например, остается неясной степень влияния на качество образовательных услуг таких факторов, как материально-техническое обеспечение (наличие компьютеров и другой техники), число учащихся на одного преподавателя, общая организация процесса обучения, квалификация преподавателей и др. Исследования, проведенные в отдельных странах, пока не позволили сформулировать однозначных выводов. Методы исчисления выпуска нерыночных услуг в постоянных ценах остаются пока несовершенными, что негативно влияет на оценку общих темпов экономического роста.

§ 2. Выбор индексной формулы для расчета динамики физического объема и цен

В наиболее общей форме для исчисления показателей динамики физического объема и цен на уровне экономики в целом используются индекс физического объема ВВП и дефлятор ВВП. Индекс физического объема ВВП рассчитывается путем деления стоимости ВВП в текущем периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде:

(1)

где IqВВП — индекс физического объема ВВП;

Σqtpo — стоимость ВВП в текущем периоде в ценах базисного

периода;

Σq0po — стоимость ВВП в базисном периоде.

Дефлятор ВВП, характеризующий среднее изменение цен в экономике за определенный период, получают путем деления индекса стоимости ВВП (в текущих ценах) на индекс физического объема ВВП или путем деления стоимости ВВП в текущем периоде на его стоимость в текущем периоде, оцененную в ценах базисного периода:

(2)

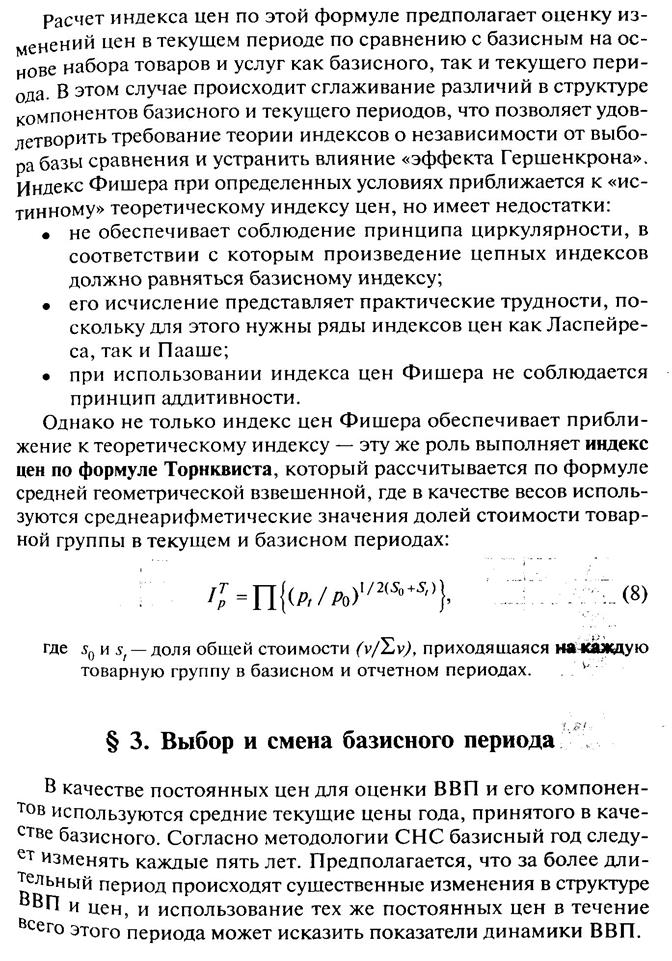

При исчислении индексов физического объема и дефляторов могут использоваться и другие индексные формулы (индексы И. Фишера, Торнквиста и др.). При выборе индексных формул используют аксиоматическую и экономическую теории индексов.

Аксиоматическая (формальная) теория индексов исходит из того, что индексная формула должна обеспечивать выполнение определенного набора аксиом (идентичности, монотонности, аддитивности, циркулярности, обратимости факторов во времени и др.) при ее применении.

Выполнение аксиомы идентичности означает, что если в отчетном периоде по сравнению с базисным ни одна цена не изменилась, то сводный индекс цен равен 1 (100%). Действие аксиомы монотонности означает, что сводный индекс цен принимает значение меньше или больше 1, если при сохранении уровня всех других цен цена /-го товара снижается (увеличивается). Применительно к пересчету показателей в постоянные цены соблюдение принципа аддитивности означает, что сумма элементов в постоянных ценах должна быть равна итогу в постоянных ценах, а выполнение принципа циркулярности — что произведение цепных индексов должно равняться базисному индексу. Соблюдение требования обратимости во времени означает, что расчеты динамики индексов цен не должны зависеть от выбора базы сравнения, что обеспечивается применением формулы средней геометрической. В математической форме требование обратимости во времени можно представить следующим образом:

It/0 . I0/t = 1 (3)

Где It/0 – индекс цен в отчетном периоде по сравнению с базисным

I0/t - индекс цен в базисном периоде по сравнению с отчетным

Важным также является требование обратимости факторов, в соответствии с которым произведение индексов цен и физического объема должно быть равно индексу стоимости.

Аксиоматический подход позволяет различать только выполняющиеся и не выполняющиеся аксиомы; при этом вполне возможно, что довольно бессмысленные с экономической точки зрения индексы выдержат все требования аксиоматической теории индексов. Еще один недостаток аксиоматической теории индексов — частое оперирование ценой и количеством как независимыми переменными, хотя в действительности между ними существуют взаимосвязи, описание которых является задачей экономической теории.

Экономическая теория индексов предполагает существование «истинного» индекса, основанного на концепции «экономической полезности». По отношению к индексу потребительских цен это означает расчет «истинного индекса стоимости жизни», базирующегося на модели домашнего хозяйства, которое руководствуется извлечением максимальной пользы при выборе товаров и услуг. Это проявляется, в частности, в замещении одного товара (услуги) на другой (другую) вследствие изменения соотношения цен между ними.

По мнению авторов СНС-93, индекс цен по формуле Фишера (см. далее) при определенных условиях апроксимирует «истинный индекс стоимости жизни». Однако некоторые авторы полагают, что ввиду субъективного характера «полезности» и трудностей установления на практике этой категории экономическая теория индексов имеет ограниченное значение.

Индексы цен используются для:

1) изучения динамики цен;

2) переоценки показателей в постоянные цены.

Для изучения динамики цен наиболее приемлемым является индекс цен по формуле Ласпейреса, при исчислении которого в качестве весов используются количественные данные базисного периода:

(4)

Индекс цен Ласпейреса показывает, насколько дороже или дешевле стал фиксированный набор товаров (услуг) базисного периода по сравнению с текущим.

Для переоценки показателей в постоянные цены наиболее приемлемой в теоретическом отношении является формула индекса цен Пааше:

(5)

Индекс цен по формуле Пааше показывает, насколько дороже или дешевле стал набор товаров и услуг в текущем периоде по сравнению с базисным. При расчетах по этой формуле используются текущие веса, т.е. структура набора товаров и услуг текущего периода.

Использование индекса цен Пааше с целью перехода от стоимости агрегата в текущих ценах к его стоимости в ценах базисного периода (т.е. к оценке физического объема) аргументируется, в частности, тем, что индексы физического объема определяйся, как правило, по формуле Ласпейреса. При делении индекса стоимости на индекс цен Пааше получается связанный с ним индекс Физического объема Ласпейреса. Таким образом, использование индекса цен Пааше позволяет увязать индексы стоимости, Физического объема и цен:

(6)

(6)

Важным аргументом в пользу применения индекса цен Паше в качестве дефлятора является и то, что с его помощью может быть достигнута аддитивность, т.е. существующие для показателя стоимости взаимосвязи сохраняются и для показателя физического объема.

Таким образом, индекс цен по формуле Паше соответствует принципам дефлятирования стоимостных агрегатов в СНС, поскольку рассчитанный с его использованием индекс физического объема удовлетворяет следующим требованиям:

- он представляет среднюю из индивидуальных индексов физического объема с постоянными весами;

- в нем элиминировано влияние цен, т.е. пока база остается неизменной, колебания цен в следующих за базисным периодах не оказывают влияния на индекс.

Несмотря на явные преимущества индексов цен Паше по сравнению с индексами цен Ласпейреса, в ряде случаев при отсутствии индексов цен Паше по практическим причинам используются индексы цен по формуле Ласпейреса.

Индекс Ласпейреса завышает измерение «истинного» значения теоретического индекса цен, тогда как индекс Паше – занижает то, что называется «эффектом Гершенкрона». Для устранения этого эффекта компромиссным решением, рекомендуемым СНС-93, является использование для дефлятирования компонентов ВВП индекса цен по формуле Фишера, исчисляемого как средняя геометрическая из индексов Ласпейреса и паше:

(7)

При смене базисного периода для поддержания непрерывности динамических рядов ВВП необходимо обеспечить смыкание рядов ВВП, оцененных в постоянных ценах предшествующего базисного периода, с рядами ВВП, оцененными в постоянных ценах нового базисного периода.

Существует два метода пересчета динамических рядов ВВП в новых постоянных ценах при смене базисного периода.

Первый метод состоит в том, что для оценки динамических рядов ВВП в новых постоянных ценах производится увязка индексов цен, исчисленных на основе двух видов постоянных цен (новых и прежних), и увязанный индекс используется для дефлятирования динамических рядов ВВП и его компонентов. Поясним это на примере (исходные данные представлены в табл. 7.1):

Таблица 7.1

ИСХОДНЫЕ ДАННЫЕ

| Годы | Индексы цен к прежнему базисному периоду (1990= 100) | Индексы цен к новому базисному периоду (1995= 100) | Индексы цен, пересчитанные к новому базисному периоду с помощью коэффициента (1995= 100) | Увязанные индексы цен к новому базисному периоду (1995= 100) |

| А | ||||

| 75,0 | - | 68,2 | 68,2 | |

| 100,0 | 90,9 | 90,9 | ||

| 110,0 | 100,0 | 100,0 | 100,0 | |

| 115,0 | 106,0 | 104,5 | 106,0 |

Из таблицы видно, что имеются ряды индексов цен по сравнению с прежним базисным 1990 г. (гр. 1) и индексы цен по сравнению с новым базисным 1995 г. (гр. 2). Чтобы увязать прежние индексы с новыми, все значения прежних индексов с 1980 г. умножаются на коэффициент, выражающий отношение цен прежнего базисного 1990 г. к новому базисному 1995 г. [100/110 = 0,909 (гр. 3)]. Применение этого коэффициента позволяет получить новый ряд индексов цен по сравнению с новым базисным 1995 г. Например, пересчитанный индекс цен за 1980 г. к 1995 г. получается умножением 75,0 на 0,909 и составляет 68,2 (гр. 3) и т.д. При такой процедуре индексы цен после введения нового базисного года не пересчитываются. Например, индекс цен 2000 г. к 1995 г. сохраняется прежним (106,0). В гр. 4 показан сомкну- тый ряд увязанных индексов цен к новому базисному периоду. Эти индексы используются в качестве дефляторов с целью переоценки в новые постоянные цены ВВП и каждого его компонента в текущих ценах за соответствующие годы.

При таком подходе индексы физического объема ВВП в целом и для каждого его компонента остаются такими же, какими они были при использовании предыдущего базисного года. Однако в силу изменений в структуре ВВП обычно возникает статистическое расхождение между общей величиной ВВП и суммой его компонентов в новых постоянных ценах. В статистике принято показывать упомянутое статистическое расхождение в отдельной статье. Другая возможность решения этой проблемы — пропорциональное распределение статистического расхождения между отдельными компонентами ВВП. Однако в этом случае нарушается упомянутая неизменность индексов физического объема отдельных компонентов ВВП.

При втором методе для оценки динамического ряда ВВП в новых постоянных ценах используются цепные индексы физического объема ВВП. Этот метод предполагает, что:

а) индексы физического объема за период, когда действовали

прежние постоянные цены, сохраняются неизменными;

б) абсолютные данные за год, когда происходит переход к новым постоянным ценам, оцениваются как в новых, так и в прежних постоянных ценах;

в) абсолютные данные за период, когда действовали прежние

постоянные цены, оцениваются в новых постоянных ценах путем

деления абсолютных данных за переходный год в текущих ценах

на индексы физического объема за соответствующие периоды, рас

считанные цепным методом на основе прежних постоянных цен.

Приведем пример. Пусть необходимо получить ВВП за 1990 г. в ценах нового базисного 1995 г. С этой целью ВВП за 1995 г. в текущих Ценах делится на индекс физического объема ВВП 1995 г. к 1990 г., рассчитанный в ценах 1990 г.

(9)

ВВП как сумма добавленной стоимости отраслей получается на основе счета производства по отраслям. В качестве компонентов для оценки в постоянных ценах здесь выступают выпуск и промежуточное потребление отраслей или непосредственно валовая добавленная стоимость отраслей.

ВВП как сумма добавленной стоимости отраслей получается на основе счета производства по отраслям. В качестве компонентов для оценки в постоянных ценах здесь выступают выпуск и промежуточное потребление отраслей или непосредственно валовая добавленная стоимость отраслей.

Компоненты конечного использования ВВП содержатся в счетах использования доходов (расходы на конечное потребление), операций с капиталом (валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей) и счете внешних операций с товарами и услугами (экспорт и импорт товаров и услуг).

Использование данных указанных счетов для оценок ВВП в постоянных ценах имеет то преимущество, что они регулярно разрабатываются странами на ежегодной (а в ряде стран — на ежеквартальной) основе и позволяют производить эти оценки достаточно оперативно. Их недостатком является то, что они не предусматривают той степени детализации данных по группам товаров и услуг, которая желательна для более качественной оценки ВВП в постоянных ценах.

Наиболее полная информация о компонентах ВВП содержится в балансах ресурсов и использования, к которым относятся таблица ресурсов и использования и межотраслевой баланс. Эти балансы представляют собой концептуальную основу для гармонизации оценок ВВП в постоянных ценах разными методами, поскольку они обеспечивают согласованность компонентов производства и использования ВВП. Эти компоненты представлены в детальной группировке в разрезе основных классификаций, используемых в СНС (по видам продуктов и отраслям), что позволяет более точно подобрать соответствующие индексы цен для дефлятирования. Таким образом, применение балансов ресурсов и использования для оценки ВВП в постоянных ценах обеспечивает большую согласованность показателей объемов и цен и, соответственно, индексов физического объема и дефляторов.

Оценка ВВП в постоянных ценах осуществляется производственным методом (ВВП как сумма добавленной стоимости отраслей) и методом конечного использования (ВВП как сумма компонентов конечного использования) — путем оценки в постоянных ценах составляющих ВВП компонентов и их последующего суммирования. В качестве исходных данных могут быть использованы показатели как балансов ресурсов и использования, так и счетов производства, образования доходов, использования доходов, операций с капиталом и др.

Выбор исходных данных, методов и подходов к оценке ВВП в постоянных ценах зависит от имеющейся информации и срочности расчетов.

Так, составление балансов ресурсов и использования и их применение для оценки ВВП в постоянных ценах целесообразно осуществлять на заключительной стадии расчетов при наличии полного объема годовой информации. До этого можно использовать данные вышеупомянутых счетов СНС, производить расчеты с меньшей степенью детализации и применять упрощенные методы.

В отличие от других компонентов ВВП добавленная стоимость не может быть связана с какими-либо наблюдаемыми потоками товаров и услуг и, следовательно, не может быть представлена как произведение цен и объемов. Поэтому основным методом оценки добавленной стоимости в постоянных ценах является «двойное дефлятирование», при котором величина добавленной стоимости в постоянных ценах составляет разность между стоимостью выпуска и стоимостью промежуточного потребления, оцененных в постоянных ценах. Двойное дефлятирование используется, как правило, в тех случаях, когда имеется надежная информация о выпуске и промежуточном потреблении отраслей в текущих ценах и индексах цен. При использовании метода «двойного дефлятирования» расчет ВВП в постоянных ценах производится по следующим этапам:

1) оценка выпуска отдельных отраслей в постоянных ценах;

2) оценка промежуточного потребления отдельных отраслей в

постоянных ценах;

3) определение добавленной стоимости отдельных отраслей в

постоянных ценах как разницы между выпуском и промежуточ

ным потреблением;

4) оценка налогов на продукты и субсидий на продукты в постоянных ценах;

5) определение ВВП в постоянных ценах как суммы добавленной стоимости отраслей с учетом налогов на продукты (+) и субсидий на продукты (-).

При отсутствии такой информации обычно применяется метод «одинарного дефлятирования», т.е. оценка в постоянных ценах непосредственно валовой добавленной стоимости отраслей. Она производится следующими способами:

1) прямым дефлятированием величины валовой добавленной

стоимости за отчетный год в текущих ценах выбранным индексом (например, индексами цен для выпуска, промежуточного

потребления, потребительских цен, цен производителей и др.);

2) прямым экстраполированием величины валовой добавленной стоимости за предыдущий год в текущих ценах выбранным индексом (например, индексами физического объема выпуска, промежуточного потребления; индексом численности занятых и др.).

Объем ВВП по элементам конечного использования в постоянных ценах исчисляется суммированием следующих компонентов, оцененных в постоянных ценах:

1. Расходы на конечное потребление:

а) расходы на конечное потребление домашних хозяйств;

б) расходы на конечное потребление государственного

управления;

в) расходы на конечное потребление некоммерческих

организаций, обслуживающих домашние хозяйства.

2. Валовое накопление:

а) валовое накопление основного капитала;

б) изменение запасов материальных оборотных средств;

в) чистое приобретение ценностей.

3. Экспорт товаров и услуг.

4. Импорт товаров и услуг.

5. Валовой внутренний продукт в постоянных ценах (1 +2 + 3-4).

Оценку элементов конечного использования целесообразнее производить на основе данных балансов ресурсов и использования. Если в качестве исходных данных используются данные счетов использования доходов, операций с капиталом и счета внешних операций с товарами и услугами, то они должны быть разбиты как можно детальнее на отдельные компоненты (группы продуктов или элементы затрат), которые переоцениваются в постоянные цены с помощью индексов цен или дефляторов, наиболее адекватно отражающих изменение цен для данного компонента.

Одно из основных теоретических требований к расчетам в постоянных ценах — соблюдение принципа аддитивности: если совокупность определяется как сумма компонентов, то эта тождественность должна сохраняться и при оценке в постоянных ценах. Это означает, что величина ВВП, оцененная в постоянных ценах, должна быть равна сумме его компонентов, также оцененных в постоянных ценах. Исходя из этого величины ВВП в постоянных ценах, на основе которых рассчитываются индексы его физического объема, получаются путем суммирования его компонентов, оцененных в постоянных ценах. Теоретически оба метода оценки ВВП в постоянных ценах (производственный и метод конечного использования) равнозначны, однако на практике (как и в расчетах в текущих ценах) между ними неизбежно возникает статистическое расхождение. В этом случае определяется, какой из двух расчетов ВВП в большей степени обеспечен надежной информацией, в связи с чем его можно рассматривать как основной и определять на его основе индексы физического объема ВВП. При этом статистическое расхождение становится одним из компонентов в другом расчете ВВП. Многие страны показывают его в публикациях в явной форме (как и в текущих ценах).

При переходе к новому базисному периоду и, соответственно, к новым постоянным ценам ретроспективный расчет ВВП как суммы компонентов в новых ценах за период, когда действовали прежние постоянные цены, при обоих подходах приводит к изменению прежних индексов физического объема, что нежелательно при публикации данных. На практике для решения этой проблемы обычно имеются следующие возможности:

1. Публикуются данные об индексах физического объема ВВП

и его компонентов и их абсолютные величины в постоянных ценах только за период, в течение которого действовали данные

постоянные цены (т.е. когда ВВП рассчитывался как сумма компонентов, а статистическое расхождение присутствовало как компонент лишь в одном из расчетов ВВП). Недостатком такого решения является предоставление официальной статистикой ограниченных данных для ретроспективного анализа. С другой стороны, имея данные о ВВП и его компонентах в текущих ценах и индексы их физического объема, пользователи могут сами

произвести необходимые ретроспективные расчеты.

2. Вместе с индексами физического объема ВВП публикуются ретроспективные абсолютные данные о ВВП и его компонентах в новых постоянных ценах, где статистическое расхождение в обоих расчетах распределяется пропорционально между композитами ВВП. В этом случае сохраняются прежние индексы физического объема для ВВП и структура ВВП в новых постоянных ценах. Недостатком этого решения является изменение прежних индексов физического объема для компонентов ВВП.

3. Наряду с индексами физического объема ВВП и его компонентов публикуются ретроспективные абсолютные данные о ВВП

и его компонентах в новых постоянных ценах, где статистическое расхождение добавляется к какому-либо компоненту. В этом случае сохраняются индексы физического объема для ВВП и остальных компонентов. Недостатком этого решения является нарушение структуры ВВП в постоянных ценах.

4. Совместно с индексами физического объема ВВП публикуются ретроспективные абсолютные данные о ВВП и его компонентах в новых постоянных ценах, где в явной форме показывается статистическое расхождение. В этом случае сохраняются прежние индексы физического объема как для ВВП, так и для его компонентов. Пользователи могут сами решить, что делать со статистическим расхождением, в зависимости от целей анализа. Это

решение представляется наиболее приемлемым.

Дата публикования: 2015-10-09; Прочитано: 405 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!