|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение цены основных источников капитала

|

|

Существенный элемент заемного капитала – кредиты банка и выпущенные предприятием облигации. Цену этого элемента необходимо рассматривать с учетом налога на прибыль. Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль, поэтому цена единицы такого источника средств (Cd) меньше, чем уплачиваемый банку процент.

Cd = P (1- Ti),

где Cd – стоимость заемного капитала;

Р – ставка процента за кредит;

Тi – ставка налога на прибыль.

Пример

Р =0,15; Т =0,24.

Тогда Cd = 0,15*(1-0,24) = 0,114%.

Согласно ст. 269 Налогового кодекса РФ в российской практике проценты, начисленные по долговому обязательству, уменьшают базу по налогу на прибыль при условии, что их размер не отклонен от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимают долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска. При этом существенным отклонением размера начисленных процентов по долговому обязательству считают отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же периоде на сопоставимых условиях. При отсутствии долговых обязательств, выданных в том же отчетном периоде на сопоставимых условиях, предельную величину процентов, признаваемых расходом, принимают равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, при оформлении долгового обязательства в рублях, и 15% — по кредитам в иностранной валюте.

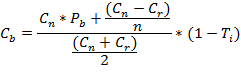

Цена такого источника средств, как облигации хозяйствующего субъекта, приблизительно равна величине уплачиваемого процента. Однако при расчете стоимости источника капитала с использованием облигаций необходимо учитывать следующее:

• нередко облигации продает предприятие с дисконтом;

• расходы по выпуску облигаций;

• влияние налогов.

В некоторых странах, в том числе в Российской Федерации, проценты по облигациям разрешено относить на прибыль до налогообложения. Поэтому цена этого источника должна быть скорректирована на налоговую составляющую.

где Сb — стоимость заемного капитала, привлекаемого в форме облигаций;

Сn — номинальная цена облигации;

Рb — проценты по облигации;

Сг — реализационная цена облигации;

n — срок займа (количество лет);

Ti — ставка налога на прибыль (в долях единицы).

Пример

Предприятие планирует выпустить облигации нарицательной стоимостью 100 тыс. руб. со сроком погашения 10 лет и ставкой 9%. Расходы по размещению облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций их продают на условиях дисконта — 2% нарицательной стоимости. Налог на прибыль составляет 24%. Необходимо рассчитать стоимость этого источника средств.

Стоимость источника «Кредиторская задолженность»

Стоимость внутренней кредиторской задолженности предприятия, как правило, учитывают по нулевой ставке, так как она представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала. Однако в некоторых случаях предприятие платит за данный источник средств.

Так, при просроченных сроках по платежам в бюджет и внебюджетные фонды предприятие уплачивает пени. Согласно подпункту «ж» пункта 1 статьи 10 Закона ПМР «Об основах налоговой системы» пеня за каждый день просрочки определена в процентах от неуплаченной суммы налога или сбора в размере одной трехсотой действующей в это время ставки, устанавливаемой Приднестровским Республиканским банком, если налог (сбор или иной обязательный платеж) уплачивается в приднестровской валюте. Процентная ставка пени принимается равной 0,1%, если налог (сбор или иной обязательный платеж) уплачивается в иностранной валюте. Пеня при этом уплачивается в этой же иностранной валюте.

де Сk — стоимость задолженности в бюджет и во внебюджетные фонды;

r — учетная ставка ЦБ (в долях единицы);

n — дни просрочки.

Стоимость источника «уставный капитал»

Уставный капитал акционерного общества (АО) состоит из акций, которые являются основным инструментом финансирования деятельности предприятия на момент его создания. Стоимость уставного капитала определяет уровень дивидендов, которые предприятие выплачивает или будет выплачивать по акциям. Их доход численно будет равен затратам предприятия по обеспечению данного источника средств. Поэтому для предприятия цена такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам.

Поскольку по привилегированным акциям выплачивают фиксированный процент, цену источника средств «привилегированные акции с неограниченным периодом обращения рассчитывают по формуле:

где Ср — стоимость капитала, привлеченного за счет выпуска привилегированных акций;

Df — размер фиксированного дивиденда (в денежных единицах) по привилегированным акциям;

Р — чистая сумма средств, полученных предприятием от продажи одной привилегированной акции (согласованная цена в денежных единицах).

Пример

Предприятие планирует выпустить привилегированные акции с доходностью 10%. Номинал акции составляет 100 руб. Затраты на размещение акций составят 3 руб. Рассчитайте стоимость источника «привилегированные акции».

В случае эмиссии предприятие получает от каждой акции всего 97 руб. (100 - 3), а берет на себя обязательство платить дивидендов 10 руб. (100 * 10%). Таким образом, стоимость капитала, привлеченного за счет выпуска привилегированных акций, равна:

Ср = 10/97 = 10,31%.

Рассчитывать цену обыкновенных акций с постоянной величиной дивиденда необходимо по формуле, принятой для исчисления цены привилегированных акций.

Стоимость источника «нераспределенная прибыль»

Цена нераспределенной прибыли — ожидаемая доходность обыкновенных акций предприятия, ее определяют теми же методами, что и цену обыкновенных акций.

Стоимость источника «амортизационный фонд»

Стоимость источника «амортизационный фонд» определяют аналогично стоимости капитала, сформированного посредством обыкновенных акций и нераспределенной прибыли, т.е. предприятие должно заработать на реинвестировании амортизации как минимум столько же средств, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Дата публикования: 2015-10-09; Прочитано: 691 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!