|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Интегральная форма счетоводства

|

|

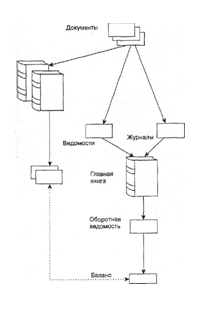

Интегральная форма счетоводства, представленная на рисунке 5 впервые описана Жаном Батистом Дюмарше в 1914 г. Она, являясь продолжением французской формы счетоводства, завершает основную тенденцию, связанную с дифференциацией журнала. В ней на каждый счет открывается уже не один, а два регистра: один для записи дебетовых, другой- кредитовых оборотов. Первый называется ведомостью, второй- журналом. Те и другие обороты группируются по корреспондирующим счетам.

Регистры и последовательность записи при интегральной форме:

- данные о фактах хозяйственной жизни записываются в ведомости (для дебетуемых счетов) и в журналы (для кредитуемых счетов);

- итоги ведомостей и журналов переносятся в Главную книгу. (Как правило, запись носит альтернативный характер, т.е. Главная книга заполняется или по итогам ведомостей, или журналов).

В интегральной форме получает окончательное развитие тенденция на разделение хронологической и систематической записи Ведомости и журналы теоретически продолжают считаться регистрами хронологической записи, а Главная книга- систематической. На самом деле в интегральной форме хронологической записи нет. Ведомость и журнал,- в сущности регистры систематической записи, предназначенные для текущей регистрации возникающих фактов, а Главная книга- только свод итогов за месяц, используемый для получения баланса, таблица 3 и 4.

При переносе оборотов в Главную книгу в последней выводится сальдо. Основная особенность приведенных регистров интегральной формы сводится к тому, что в отличие от синтетического счета новоитальянской формы они раскрывают корреспондирующие счета: в ведомости отражено, с кредита каких счетов взяты суммы, в журнале- в дебет каких счетов они отнесены, т.е. в интегральной форме вся корреспонденция счетов получает раскрытие. Этому способствует то обстоятельство, что данная форма широко использует шахматный (матричный) принцип регистрации фактов хозяйственной жизни. Однако в отличие от шахматной формы с ее одной громоздкой матрицей здесь для каждого счета открываются две матрицы, причем один из векторов показывает корреспондирующие счета, другой - даты совершения фактов.

В интегральной форме Главная книга, в сущности, не нужна, так как сальдо можно выводить по итогам ведомостей и журналов, рисунок 5.

Таблица 3- Ведомость сч. 51(дебет сч. 51)

| № п/п | С кредита счетов | Итого |

| Итого |

Таблица 4- Журнал сч. 51(кредит сч. 51)

| № п/п | В дебет счетов | Итого | |||

| - - | - - | - - | |||

| Итого | - | - | - |

Ее ведут скорее ради традиции, причем возможны два варианта заполнения:

- Повторяет схему новоитальянской формы, но на счете показываются только сальдо начальное, итоги месячных оборотов и сальдо конечное;

- Предполагает полную регистрацию оборота или по дебету (из ведомости), или по кредиту (из журнала) с накапливанием противоположных корреспондирующих оборотов.

Рисунок 5- Интегральная форма счетоводства[8]

Дата публикования: 2015-10-09; Прочитано: 395 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!