|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Немецкая форма счетоводства

|

|

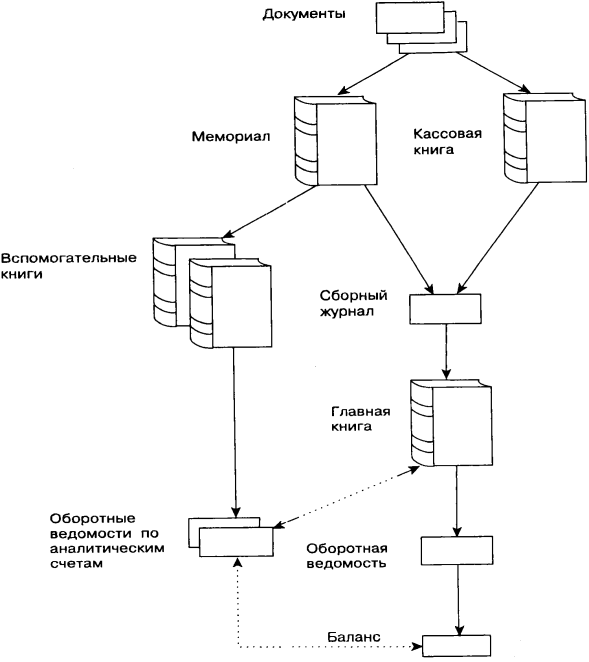

Немецкая форма счетоводства, представленная на рисунке 3, впервые описана Ф. Гельвигом в 1774 г. Отличается от предыдущей тем, что в Мемориале записываются все факты хозяйственной жизни, кроме фактов, отражающих движение наличных денег в кассе, которые записываются в кассовой книге. Это позволяло разделить регистрацию фактов на монетарные и немонетарные и при желании составить отчет о движении денежных средств.

Рисунок 3- Немецкая форма счетоводства[5]

Второй существенной особенностью немецкой формы счетоводства считается принцип накапливания. Записи в Главной книге выполняются не сразу вслед за записью в Мемориале и не дублируют каждую проводку, а один раз в месяц общими итогами, сгруппированными в сборном журнале. Такое решение значительно экономит время бухгалтера, связанное с организацией счетоводства, так как теперь в Главной книге практически каждая проводка отражается итогом за месяц. Однако в этом есть и недостаток, поскольку в Главной книге нельзя наводить справки о текущем положении дел и книга выполняет лишь техническую роль по формированию информации, необходимой для составления баланса.

Немецкая форма отличается от новоитальянской главным образом выделением из общего массива фактов хозяйственной жизни тех, которые связаны с кассой. Это обстоятельство позволяло разделить труд счетных работников, обеспечить ведение бывшего журнала двумя сотрудниками: первый заполнял Мемориал, второй- Кассовую книгу. Другое отличие заключалось в том, что принцип накапливания приводил к возникновению сборного журнала, который обобщал записи Мемориала и Кассовой книги. Сборный журнал можно было вести в двух вариантах: в северо-немецком и южно-немецком. Первый предполагал использование сборных проводок. В этом случае составляются два сборных журнала: один для кредитовых, другой для дебетовых оборотов. Оба журнала имели шахматную форму: по строчкам приводились названия счетов, в колонках- даты. В таблицы вписывались из Мемориала и Кассовой книги суммы фактов хозяйственной жизни, а затем итоги, накопленные по счетам, использовались для составления проводки. Если, например, необходимо было составить сборный журнал по данным примера, то сборная проводка, подытоживающая журнал, примет вид, показанный в таблице [7,с.341].Основным недостатком сборного журнала северо-немецкого варианта следует считать неясность корреспонденции каждого счета, двойная запись, сохраняя свое техническое значение, полностью утрачивает аналитические и контрольные функции. Этого недостатка лишен южно-немецкий вариант, при котором бухгалтер сначала контирует, т.е. составляет проводки по фактам кассовой книги, а затем по журналу подсчитывает итоги корреспондирующихся счетов, располагая их в сборном журнале согласно значимости сумм.

Дата публикования: 2015-10-09; Прочитано: 660 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!