|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тренировочный пример

|

|

Пусть имеются показатели работы предприятия за 4 года по кварталам: у – рост производительности труда (%), х1 – отношение фонда зарплаты к затратам рабочего времени (руб./чел.-ч.), х2 – коэффициент текучести кадров ((%) и х3 – энерговооружённость производства (кВт./чел.). Провести корреляционно-регрессионный анализ этой информации для чего:

1) проанализировать матрицу парных коэффициентов корреляции;

2) составить уравнение множественной регрессии и дать экономическую интерпретацию его коэффициентов;

3) исследовать уравнение регрессии на точность;

4) сравнить по точности второй вариант модели с первым (после исключения из уравнения незначимого показателя);

5) для второго варианта модели составить стандартизованное уравнение регрессии и сравнить по нему степень влияния независимых переменных на моделируемый показатель, рассчитать для этого уравнения коэффициенты эластичности;

При решении этой задачи воспользуемся готовыми результатами расчётов на основе стандартных статистических ППП STATGRAPHICS Pius и STATISTICA. Сами статистические данные здесь не приводятся.

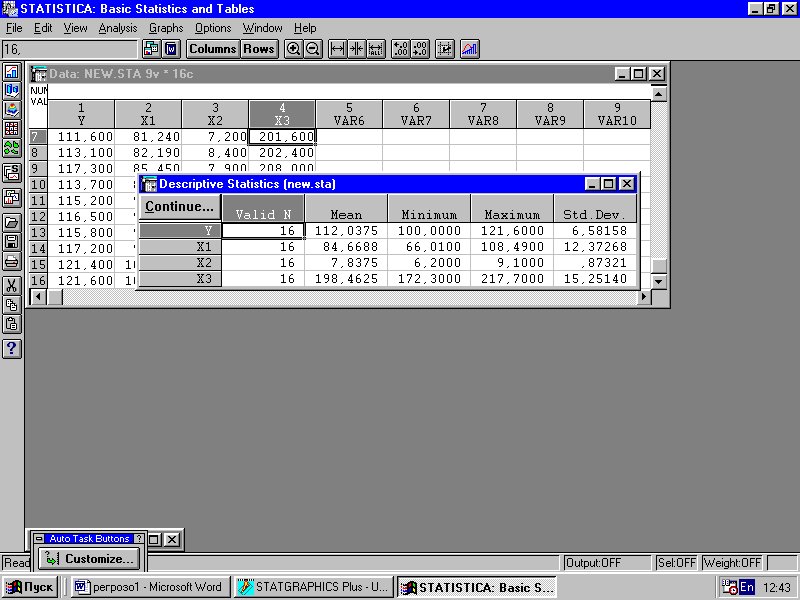

Приведём описательные статистики для переменных (см. рис.4.2)

Рис. 4.2 Описательные статистики

Здесь в первом столбце перечислены изучаемые переменные, во втором – объём выборки для каждой переменной, в третьем (mean) – выборочные средние значения переменных, в четвёртом и пятом, соответственно, минимальные и максимальные значения переменных в выборке, а в последнем – выборочные стандартные отклонения для соответствующих переменных.

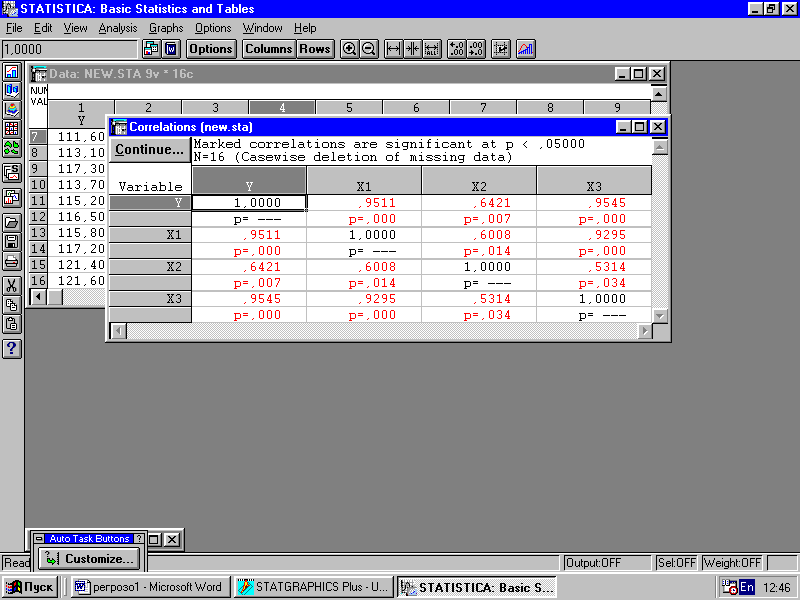

1. Проанализируем матрицу парных коэффициентов корреляции.

В силу симметрии будем анализировать только её верхнюю часть (рис. 4.3). Как видно из рис. 4.3, все коэффициенты корреляции значимы на 5 процентном уровне значимости (все р-величины < 0.05). Следовательно, незначимых переменных нет. Переменные х1 и х3 коллинеарны (коэффициент корреляции между ними > 0,7). В уравнение регрессии эти две переменные одновременно включать не рекомендуется.

Рис. 4.3. Матрица парных коэффициентов корреляции

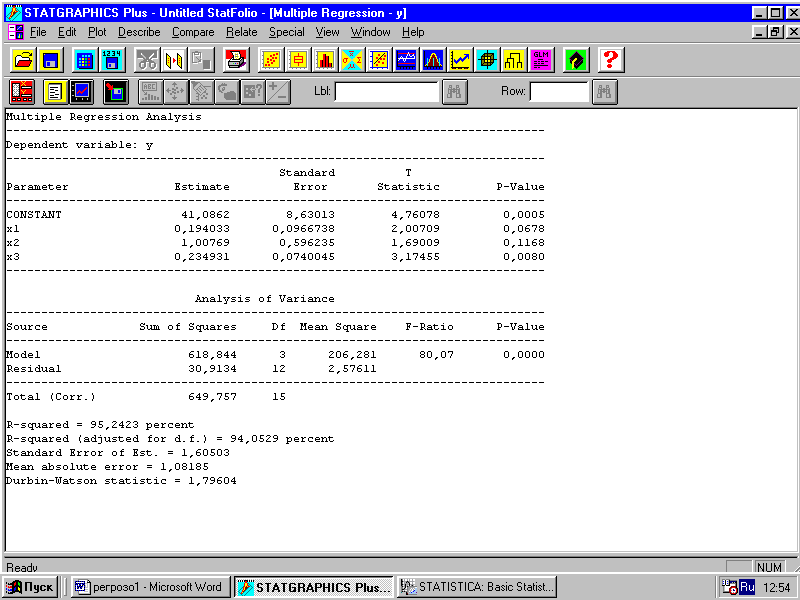

Далее приводится отчет о множественной регрессии (рис. 4.4).

Рис. 4.4. Отчёт о множественной регрессии

2. Выпишем уравнение регрессии. Во второй строке заголовке отчёта о регрессии указывается, что зависимой переменной является переменная у. Далее приводятся заголовки столбцов. В столбцах Parameter и Estimate отражены перечень зависимых переменных и оценок коэффициентов при них в уравнении регрессии (в первой строке – свободный член уравнения).

Следовательно, в нашем случае уравнение регрессии имеет вид (с округлением во втором знаке):

= 41,09 + 0,19х1 + 1,01х2 + 0,23х3.

= 41,09 + 0,19х1 + 1,01х2 + 0,23х3.

Если подходить формально, то коэффициенты при переменных в уравнении показывают, что если, например, изменить х1 на 1 руб./чел.-ч., то рост производительности труда изменится на 0,19%, а изменение х3 на 1 кВт./ч. приведёт к росту производительности труда на 0,23%. Однако наличие коллинеарных переменных искажает смысл этих коэффициентов, о чём речь ниже.

3. Исследуем уравнение регрессии на точность.

Сначала проанализируем таблицу дисперсионного анализа (средняя часть отчёта – Analysis of Variance). Как известно, при таком анализе проверяется нулевая гипотеза о том, что все коэффициенты регрессии равны нулю. Эта проверка проводится на основе статистики Фишера. Для нашей задачи табличное (критическое) значение критерия Фишера (F0.025:3:12) равно 4,47. Как известно, оно определяется при фиксированном уровне значимости и известных числе степеней свободы числителя и знаменателя (у нас они соответственно равны 0,05, 3 и 12). Сравнивая критическое значение со значением, вычисленным в таблице дисперсионного анализа (как видно, оно равно 80,07), получаем, что F0.025:3:12 < F =80,07. Следовательно, нулевая гипотеза отклоняется. Этот же вывод можно сделать на основе р-величины, указанной в последнем столбце таблицы дисперсионного анализа. Р-величина < 0,05, что снова говорит в пользу альтернативной гипотезы, а именно: не все коэффициенты регрессии равны нулю.

На следующем этапе анализа точности уравнения регрессии необходимо выяснить, какие из коэффициентов регрессии равны нулю, а какие значимо отличны от нуля. Как известно, осуществляется это на основе статистик Стьюдента, рассчитанных для каждого коэффициента регрессии. В нашем случает табличное значение статистики Стьюдента t0,025;15 = 2,13. Сравнивая его с вычисленными значениями для каждого коэффициента (в столбце T statistic отчета о регрессии) видим, что только для коэффициента при х3 статистика Стьюдента больше табличного (3,17 > 2.13). Значит, в нашем уравнении только один коэффициент регрессии не равен нулю (при х3). Т.е. формально на рост производительности труда значимо влияет только один показатель – энерговооружённость производства, а два других показателя – не влияют. Однако при анализе матрицы парных коэффициентов корреляции мы сделали другой вывод. Объясняется это наличием коллинеарности.

Аналогичный вывод о значимости коэффициентов регрессии можно сделать, опираясь на р-величины, указанные в последнем столбце анализируемой таблицы (столбце p-Value). Только для коэффициента при х3 р-величина меньше 0,05 (свободный член уравнения регрессии мы не анализируем)

Продолжим анализ точности уравнения регрессии по другим критериям, указанным в конце отчёта о регрессии.

Коэффициент множественной детерминации (R-squared) равен 95,24 %. Это означает, что изменение показателя роста производительности труда на 95,24 % зависит от изменения включённых в регрессию переменных.

Исправленный коэффициент множественной детерминации (R-squared (adjusted for d.f.)) несколько меньше неисправленного (равен 94,05 %), что подтверждает ранее сделанный вывод о наличии в уравнении незначимых переменных.

Стандартная ошибка оценки регрессии (Standard Error of Est.), равная 1,605, показывает, что, оценивая показатель роста производительности труда по данному уравнению регрессии, мы будем в среднем ошибаться на 1,605 %, т.к. этот показатель измеряется в процентах.

Следующий показатель точности уравнения регрессии имеет тот же смысл, что и предыдущий, но рассчитывается по несколько другой формуле и всегда меньше предыдущего.

Статистика Дарбина – Уотсона в нашем случае равна 1,8. Табличные значения для нашей задачи равны: dl = 0.86, du = 1.73 (чтобы их найти, необходимо знать объём выборки и число переменных в модели), следовательно, механизм проверки гипотезы о наличии автокорреляции остатков следующий:

Есть автокорр. Обл. неопр. Нет автокорр. Обл. неопр. Есть автокорр.

-------------0,86-----------1,73---------------2,27-----------3,14------------------

В нашем случае d = 1,8 и вошла в область, указывающую, что автокорреляция остатков отсутствует. Следовательно, спецификация уравнения была проведена верно.

4. Исключим из уравнения незначимый фактор х2 (с наименьшей t-статистикой, равной 1,69). После пересчёта имеем новое уравнение регрессии (см рис. 4.5).

Проанализируем это уравнение.

Оно по-прежнему значимо (р-величина в дисперсионном анализе < 0,05). Все коэффициенты уравнения регрессии стали значимыми (р-величины для коэффициентов стали < 0,05). Коэффициент множественной детерминации изменился незначимо (стал = 94,1%). Стандартная ошибка оценки почти не изменилась (равна 1,7).

Проверим остатки на автокорреляцию. Статистика Дарбина –Уотсона равна 1,9. Поскольку изменилось число объясняющих переменных (стало = 2), изменились и табличные значения этой статистики. Табличные значения в этом случае равны: dl = 0,98, du = 1,54. Механизм проверки гипотезы о наличии автокорреляции остатков теперь следующий:

Есть атокорр. Обл. неорпред. Нет автокорр. Обл. неопред. Есть автокорр.

-------------0,98------------1,54------------2,46--------------3,02----------------

d = 1,9 снова попало в область, указывающую на отсутствие автокорреляции, т.е. спецификация и этого уравнения верна.

Рис. 4.5. Отчёт о регрессии (исключена незначимая переменная)

О смысле коэффициентов регрессии и здесь надо говорить осторожно, т.к. переменные х1 и х3 также коллинеарны (коэффициент корреляции для них равен 0,93).

5. Рассчитаем для второго уравнения b-коэффициенты и коэффициенты эластичности. Имеем: b1 = 0,25, b3 = 0,22,  =84,7,

=84,7,  = 198,4, S

= 198,4, S  = 12,4, S

= 12,4, S  = 15,25,

= 15,25,  = 112,04, Sy = 6,58.(см. рис. 4.5).

= 112,04, Sy = 6,58.(см. рис. 4.5).

Тогда b1 = 0,25 (12,4/6,58) = 0,47, b3 = 0,22 (15,25/6,58) = 0,51, Э1 = 0,25 (84,7/112,04) = 0,2, Э3 = 0,22 (198,4/112,04) = 0,4.

На основе b-коэффициентов заключаем, что в нашем примере энерговооружённость производства сильнее влияет на рост производительности труда, чем показатель отношения фонда зарплаты рабочих к затратам рабочего времени (b2 > b1).

На основе коэффициентов эластичности заключаем, что при изменении энерговооруженности производства на 1 % рост производительности труда изменится на 0,4 %, а при изменении показателя отношения фонда зарплаты рабочих к затратам рабочего времени на 1 % рост производительности труда изменится на 0,2 %.

Дата публикования: 2015-10-09; Прочитано: 595 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!