|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка точности уравнения регрессии

|

|

Как уже отмечалось, оценки параметров уравнения регрессии вычисляются по выборочным данным и лишь приближенно оценивают эти параметры. В связи с этим появляется необходимость оценить точность как уравнения регрессии в целом, так и его параметров в отдельности. При решении первой задачи используют процедуру дисперсионного анализа, основанную на разложении общей суммы квадратов отклонений зависимой переменной:  на две составляющие, источниками которых являются отклонения за счёт регрессионной зависимости (SSR) и за счёт случайных ошибок (SSE), причём

на две составляющие, источниками которых являются отклонения за счёт регрессионной зависимости (SSR) и за счёт случайных ошибок (SSE), причём

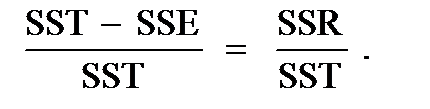

Как известно, SST = SSR + SSE или

Как известно, SST = SSR + SSE или

Аналогичное разложение имеет место и для степеней свободы соответствующих сумм:

dfT = dfR + dfE,

где dfT = n – 1 – общее число степеней свободы;

dfR = m – число степеней свободы, соответствующее регрессии (m – число независимых переменных в уравнении регрессии);

dfE = n – m – 1 – число степеней свободы, соответствующее остаткам.

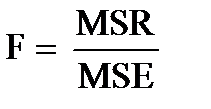

Разделив соответствующие суммы квадратов на степени свободы, получим средние квадраты или оценки дисперсии  , которые сравниваются по критерию Фишера (

, которые сравниваются по критерию Фишера ( ). При этом проверяется гипотеза о равенстве нулю одновременно всех коэффициентов регрессии против альтернативной гипотезы: не все коэффициенты регрессии равны нулю. Если F

). При этом проверяется гипотеза о равенстве нулю одновременно всех коэффициентов регрессии против альтернативной гипотезы: не все коэффициенты регрессии равны нулю. Если F  /2,m,n-m-1 > F, т. е. табличное значение критерия больше расчётного, то уравнение регрессии значимо, т.е. не все коэффициенты уравнения регрессии равны нулю, в противном случае уравнение регрессии незначимо. В этом случае уравнение регрессии ничего не дает для предсказания зависимой переменной и не может быть использовано в анализе.

/2,m,n-m-1 > F, т. е. табличное значение критерия больше расчётного, то уравнение регрессии значимо, т.е. не все коэффициенты уравнения регрессии равны нулю, в противном случае уравнение регрессии незначимо. В этом случае уравнение регрессии ничего не дает для предсказания зависимой переменной и не может быть использовано в анализе.

При компьютерных расчётах вместе со статистикой Фишера рассчитывается р-величина, которую сравнивают с фиксированным уровнем значимости и на этой основе делают вывод о значимости уравнения регрессии. Если р-величина меньше фиксированного уровня значимости, то уравнение регрессии значимо.

Дисперсионный анализ регрессии проводится в таблице 4.1:

Таблица 4.1

Таблица дисперсионного анализа регрессии

| Источник | Сумма квадратов | Степени свободы | Средние квадраты | F- отношение | р-величина |

| Модель ошибки | SSR SSE | m n – m – 1 | MSR MSE | F=

| |

| Общая | SST | n – 1 |

Если нулевая гипотеза отклонена, встаёт вопрос о значимости каждого коэффициента регрессии в отдельности, т.е. необходимо выяснить, какие из коэффициентов регрессии равны нулю, а какие значимо отличны от нуля?

Такая проверка осуществляется на основе статистик Стьюдента, вычисленных для свободного члена и для каждого коэффициента регрессии.

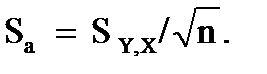

Статистика Стьюдента для свободного члена уравнения регрессии вычисляется по формуле

ta = a / Sa,

где Sa – стандартная ошибка свободного члена уравнения регрессии:

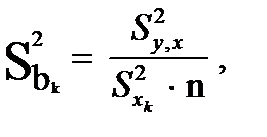

Для коэффициентов регрессии t-статистики равны:

= bk /

= bk /  ,

,

где  – стандартные ошибки коэффициентов регрессии:

– стандартные ошибки коэффициентов регрессии:

Вычисленные статистики Стьюдента сравниваются с критическими значениями  , найденными по таблице t-распределения с фиксированным

, найденными по таблице t-распределения с фиксированным  и степенями свободы n = n – 1.

и степенями свободы n = n – 1.

Если, например,  > , то это означает, что коэффициент при переменной xk в уравнении регрессии значимо отличен от нуля и влияние переменной xk на моделируемый показатель можно признать значимым. При компьютерных расчётах вместе со статистикой Стьюдента вычисляется и выборочный уровень значимости или р-величина. По её значению и определяется значимость каждого параметра уравнения регрессии.

> , то это означает, что коэффициент при переменной xk в уравнении регрессии значимо отличен от нуля и влияние переменной xk на моделируемый показатель можно признать значимым. При компьютерных расчётах вместе со статистикой Стьюдента вычисляется и выборочный уровень значимости или р-величина. По её значению и определяется значимость каждого параметра уравнения регрессии.

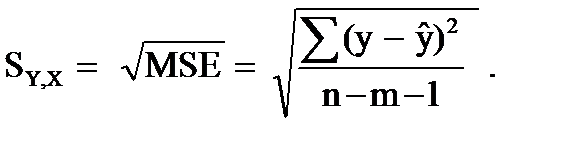

Показатель MSE является одной из характеристик точности уравнения регрессии и называется остаточной дисперсией. Корень квадратный из MSE называется стандартной ошибкой оценки регрессии (Sy,x) и показывает, какую ошибку в среднем мы будем допускать, если значение зависимой переменной будем оценивать по уравнению регрессии на основе известных значений независимых переменных. Итак:

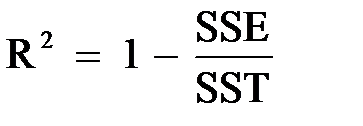

Кроме того, этот показатель в неявном виде участвует в определении коэффициента множественной детерминации (R2), т. к.

=

=

Отсюда следует смысл коэффициента множественной детерминации. Он показывает долю вариации результирующего показателя, обусловленную вариацией включённых в уравнение регрессии независимых переменных. Коэффициент множественной детерминации обычно выражают в процентах, поэтому, например, если R2 = 75 %, то это означает, что изменение зависимой переменной на 75 % объясняется изменением включённых в уравнение регрессии независимых переменных, а остальные 25 % – это изменения, обусловленные неучтёнными факторами, в том числе и случайными отклонениями (ошибками).

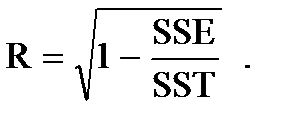

Корень квадратный из коэффициента множественной детерминации называется коэффициентом множественной корреляции:

Коэффициент множественной корреляции показывает тесноту линейной корреляционной связи между зависимой переменной и всеми независимыми переменными. По сути дела, это коэффициент корреляции между фактическими и расчётными значениями зависимой переменной.

Ясно, что R2 изменяется от нуля до единицы и равен единице, если SSE = 0, т. е. когда связь линейная функциональная, и равен нулю, если SST = SSE, т. е. когда связь отсутствует.

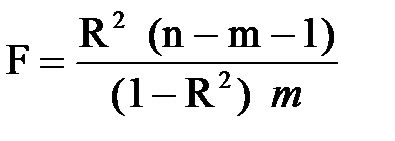

Значимость коэффициента множественной детерминации определяется на основе критерия Фишера:

с m степенями свободы числителя и (n – m – 1) степенями свободы знаменателя.

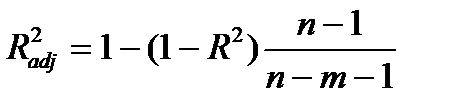

Известно, что коэффициент множественной детерминации является завышенной оценкой точности уравнения регрессии, поэтому разработана преобразованная форма этого коэффициента, имеющая вид

,

,

где  – исправленное (adjusted) (c учётом степеней свободы) значение коэффициента множественной детерминации.

– исправленное (adjusted) (c учётом степеней свободы) значение коэффициента множественной детерминации.

В отличие от  будет убывать, если в уравнение регрессии будут добавляться незначимые независимые переменные.

будет убывать, если в уравнение регрессии будут добавляться незначимые независимые переменные.

Исправленный коэффициент детерминации всегда меньше неисправленного и является несмещённой оценкой для коэффициента множественной детерминации.

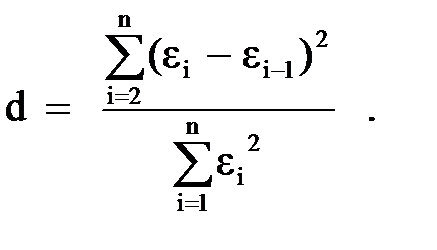

Как уже отмечалось, одной из предпосылок МНК является независимость отклонений e = y –  друг от друга. Если это условие нарушено, то говорят об автокорреляции остатков.

друг от друга. Если это условие нарушено, то говорят об автокорреляции остатков.

Разработано несколько методов проверки на автокорреляцию остатков. Большинство статистических пакетов прикладных программ используют метод Дарбина – Уотсона. Он основан на гипотезе о существовании автокорреляции остатков между соседними членами ряда. Этот критерий использует статистику

Для d-статистики найдены критические границы (du – верхняя и dl – нижняя), позволяющие принять или отклонить нулевую гипотезу об отсутствии автокорреляции при фиксированном уровне значимости , известном числе независимых переменных m и объёме выборки n.

Процедура принятия и непринятия гипотезы об отсутствии автокорреляции в остатках изображена ниже.

| Критическая область (есть автокорреля-ция) | Область неопределён-ности | Область принятия гипотезы (нет автокорр.) | Область неопределён-ности | Критическая область (есть автокорреля-ция) |

dl du 4-du 4-dl

Рис. 4.1. Процедура принятия решения об автокорреляции остатков

Если вычисленное значение d–статистики попало в область неопределённости критерия, то это означает, что нет статистических оснований ни отклонить, ни принять нулевую гипотезу об отсутствии автокорреляции в остатках.

Если с помощью критерия Дарбина – Уотсона обнаружена существенная автокорреляция остатков, то необходимо признать наличие проблемы в определении спецификации уравнения и либо вернуться к набору включаемых в уравнение регрессий переменных, либо к форме регрессионной зависимости.

Дата публикования: 2015-10-09; Прочитано: 2136 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!