|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Аудиторские процедуры по существу и возможности их выполнения с использованием компьютеров

|

|

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств. Они могут выполняться в виде:

· детальных тестов, позволяющих оценить правильность отражения операций и остатков на счетах бухгалтерского учета;

· аналитических процедур.

Методические рекомендации по выполнению таких процедур отражены в федеральных правилах (стандартах) аудиторской деятельности «Аудиторские доказательства» и «Аналитические процедуры».

ПСАД № 5 «Аудиторские доказательства» включает следующие разновидности процедур проверки по существу:

· инспектирование учетных записей и документов;

· инспектирование материальных активов;

· наблюдение;

· запрос;

· подтверждение;

· пересчет (проверка арифметических расчетов аудируемого лица);

· повторное проведение;

· аналитические процедуры.

Если информация существует в электронной форме, то аудитор может провести некоторые из описываемых ниже аудиторских процедур с применением методов аудита с использованием компьютеров.

Инспектирование заключается в изучении учетных записей и документов, созданных внутри аудируемого лица или полученных извне, в бумажной или электронной форме, или хранящихся на других носителях. Инспектирование учетных записей и документов обеспечивает получение аудиторских доказательств различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки. Примером инспектирования, проводимого в качестве теста средств контроля, является инспектирование учетных записей и документов на предмет их санкционирования (одобрения вышестоящим руководством).

Отдельные документы представляют собой прямые аудиторские доказательства существования актива, например акции и облигации. Однако инспектирование таких документов может не дать аудиторских доказательств относительно прав на них или стоимостной оценки.

Проверка аудитором выполненного договора может обеспечить аудиторские доказательства в отношении верности применения аудируемым лицом учетной политики, например, в части подходов к признанию доходов.

Инспектирование материальных активов заключается в непосредственном рассмотрении и изучении активов. Инспектирование может предоставить возможность получения надежных аудиторских доказательств в отношении существования активов, но не обязательно в отношении прав аудируемого лица или их стоимостной оценки. Инспектирование состояния отдельных единиц хранения, как правило, проводится в ходе наблюдения за их инвентаризацией.

Наблюдение заключается в изучении процессов или процедур, выполняемых другими лицами, например наблюдение, осуществляемое аудитором в процессе проведения персоналом аудируемого лица инвентаризации запасов, или наблюдение за выполнением контрольных действий. Наблюдение обеспечивает получение аудиторских доказательств о работе того или иного процесса или процедуры, однако при этом оно ограничено определенным моментом времени, в который проводится наблюдение, а также тем, что сам факт наблюдения может оказывать влияние на осуществляемый процесс или процедуру (см. Федеральное правило (стандарт) аудиторской деятельности № 17 «Получение аудиторских доказательств в конкретных случаях», которое устанавливает единые требования в отношении получения аудиторских доказательств в случае присутствия аудитора при проведении инвентаризации материально-производственных запасов).

Запрос представляет собой поиск информации, как финансовой так и нефинансовой, у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос представляет собой разновидность аудиторской процедуры, активно используемой в процессе аудита, часто дополняющей другие аудиторские процедуры. С точки зрения своей формы запросы могут быть как официальными письменными запросами, так и неформальными устными. Оценка результатов ответов на запросы является составной частью процедуры запроса.

Ответы на запросы могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают уже полученные аудиторские доказательства. И наоборот, ответы на запросы могут предоставить информацию, которая существенно отличается от сведений, ранее полученных аудитором, например, содержать данные относительно возможности недопустимого вмешательства руководства в предполагаемую работу средств контроля. В некоторых случаях ответы на запросы дают аудитору основание внести изменения в проводимые аудиторские процедуры или провести дополнительные процедуры.

В целях получения достаточных надлежащих аудиторских доказательств аудитор в дополнение к запросам проводит прочие аудиторские процедуры. Сами по себе запросы не дают достаточных аудиторских доказательств, необходимых для выявления существенных искажений на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. Кроме того, запросы сами по себе являются недостаточным инструментом для тестирования операционной эффективности средств контроля.

Несмотря на то что подтверждающие аудиторские доказательства, полученные посредством запросов, зачастую являются весьма важными, однако в случае направления запросов, например, относительно намерений руководства полученная ответная информация может оказаться недостаточной. В подобных случаях четкое представление аудитора о выполнении в прошлом заявленных намерений руководства относительно активов и обязательств, причин выбранного направления действий, а также способности руководства последовательно следовать выбранному направлению может обеспечить аудитора соответствующей информацией о намерениях и планах руководства.

По отдельным вопросам аудитор получает от руководства аудируемого лица письменные заявления в целях подтверждения ответов, полученных в ходе устных запросов. Как правило, аудитор получает письменные заявления руководства по существенным вопросам, когда не представляется возможным получить достаточные надлежащие аудиторские доказательства или когда другие, уже полученные ранее аудиторские доказательства не представляются надежными.

Подтверждение является одной из разновидностей такой процедуры, как запрос. Оно представляет собой процесс получения информации или сведений о существующих обстоятельствах напрямую от третьих сторон.

Например, аудитор запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов. Внешние подтверждения используют, как правило, для проверки остатков на синтетических и аналитических счетах. Однако использование внешних подтверждений не всегда должно ограничиваться только этой областью. В частности, аудитор может сделать запрос о внешнем подтверждении относительно условий соглашений или хозяйственных операций, осуществляемых аудируемым лицом с третьей стороной. В этом случае запрос должен быть составлен таким образом, чтобы выяснить, не вносились ли какие-либо изменения в соглашение или хозяйственные операции, и если да, то в чем они заключались. Подтверждения также используются для получения аудиторских доказательств отсутствия определенных обстоятельств, например, относительно отсутствия дополнительных условий поставки, не отраженных в договоре, которые могли бы оказать влияние на признание выручки.

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах или учетных записях. Такой пересчет может проводиться с использованием информационных систем аудируемого лица, например, посредством получения электронного файла от аудируемого лица с применением методов аудита с использованием компьютеров.

Повторное проведение - независимое проведение аудитором процедур или контрольных действий (которые были первоначально исполнены руководством или персоналом аудируемого лица в рамках системы внутреннего контроля аудируемого лица), осуществляемых как вручную, так и с применением методов аудита с использованием компьютеров.

Примером является повторное проведение аудитором процедуры ранжирования дебиторской задолженности по срокам погашения.

Аналитические процедуры включают оценку финансовой информации на основе изучения правдоподобных взаимосвязей как между финансовыми, так и нефинансовыми данными. Аналитические процедуры также охватывают исследование выявленных отклонений и взаимосвязей, которые противоречат прочей соответствующей информации или существенно расходятся с прогнозируемыми данными.

Аналитические процедуры можно рассматривать как разновидность аудиторских процедур проверки по существу. Кроме того, аналитические процедуры с использованием компьютерных методов аудита могут эффективно применяться на начальных стадиях аудиторской проверки. В частности, можно рекомендовать следующие подходы.

1. Исследование динамики финансово-экономических показателей, характеризующих деятельность организации. Располагая данными компьютерного учета организации, несложно на основе данных оборотно-сальдовых ведомостей рассчитать базовые показатели за различные периоды, такие, как рентабельность, собственный капитал, оборачиваемость кредиторской и дебиторской задолженности и др.

Изменения данных показателей во времени помогут понять тенденции развития организации, что важно с точки зрения применимости концепции непрерывности деятельности. Кроме того, резкие изменения показателей в проверяемом периоде в совокупности, например, с произведенными изменениями в учетной политике могут косвенно свидетельствовать о проблемах в бухгалтерском учете и формировании отчетности организации. Существенное увеличение дебиторской задолженности в течение года может навести на мысль о недостатках в качестве менеджмента, увеличение кредиторской задолженности - о проблемах с платежеспособностью.

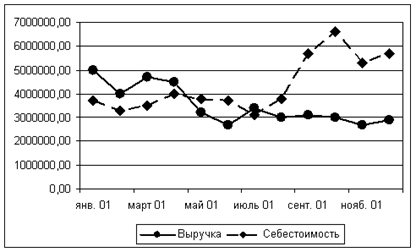

2. Графический анализ показателей деятельности. Возможности электронных таблиц позволяют представлять информацию, хранящуюся в файлах бухгалтерского учета, в графическом виде. По результатам такого анализа иногда можно отметить моменты, требующие повышенного внимания в ходе проверки. Ниже представлен пример, имевший место при аудите реального предприятия (рис. 4.1).

Рис. 4.1. Динамика изменения выручки от реализации и списание материалов в производство

Соотношение выручки от реализации (имеется четкая тенденция к повышению) и списания себестоимости реализованной продукции (тенденция к снижению) противоречило здравому смыслу и не могло быть объяснено ростом цен. Было принято решение особое внимание в ходе аудиторской проверки уделить правильности формирования и списания готовой продукции. В ходе аудита были выявлены серьезные ошибки, совершенные работниками планового отдела при списании сырья. В результате проверки в налоговую инспекцию были представлены скорректированные отчетные формы, организация учета формирования себестоимости готовой продукции была изменена и поставлена под контроль главного бухгалтера, в составе планового отдела были произведены серьезные кадровые изменения.

Кроме того, в составе аналитических процедур, осуществляемых с использованием компьютеров, могут применяться:

· сопоставление остатков по счетам за различные периоды;

· сопоставление показателей бухгалтерской отчетности за различные периоды;

· оценка соотношений между различными статьями отчетности с данными предыдущих периодов;

· сопоставление показателей бухгалтерской отчетности с плановыми показателями;

· сопоставление финансовой и нефинансовой информации;

· сопоставление финансовых показателей деятельности предприятия со среднеотраслевыми показателями и др.

Многими специалистами признается, что аналитические процедуры уже сами по себе способны привести к серьезной экономии времени. Применение методик компьютерного аудита и электронных данных клиента позволяет в значительной степени усилить этот эффект за счет упрощения вычислительных процедур. Данные по операциям, оборотам и остаткам по счетам позволяют конструировать различные нестандартные аналитические процедуры, результаты от проведения которых дают возможность получить весьма интересную с точки зрения аудита информацию.

Аудиторские процедуры по существу могут более эффективно применяться, если необходимая для проверки информация хранится в виде машинных файлов и в качестве инструмента проверки применяется компьютер. При этом возможно облегчить и ускорить выполнение таких процедур, как поиск информации по заданному признаку (номер счета, покупателя, агента и т.д.), сравнение данных, их подсчет и другие процедуры. Можно предусмотреть и более сложные проверки на основе разработанных для этого алгоритмов.

Дата публикования: 2015-09-18; Прочитано: 4374 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!