|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 1 Документирование хозяйственных операций

|

|

Цель практических занятий:

– научиться принимать бухгалтерские первичные произвольные, унифицированные документы на различных видах носителей;

– научиться осуществлению проверки бухгалтерских документов, в том числе наличие обязательных реквизитов, проведению таксировки и контировки, исправлению ошибок;

– проведение группировки бухгалтерских документов, разработка графика документооборота, формирование регистров учета;

– изучение порядка составления номенклатуры дел и формирования дел для передачи в архив.

Приобретаемые компетенции (или их части), знания и умения:

компетенции:

– понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес ОК 1;

обрабатывать первичные бухгалтерские документы ПК 1.1;

умения:

принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получения разрешения на ее проведение;

принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

проводить формальную проверку документов, проверку по существу, арифметическую проверку;

проводить группировку первичных бухгалтерских документов по ряду признаков;

проводить таксировку и контировку первичных бухгалтерских документов;

организовывать документооборот;

разбираться в номенклатуре дел;

заносить данные по сгруппированным документам в ведомости учета затрат (расходов) — учетные регистры;

передавать первичные бухгалтерские документы в текущий бухгалтерский архив;

передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения;

исправлять ошибки в бухгалтерских документах;

знания:

основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций;

понятие первичной бухгалтерской документации;

определение первичных бухгалтерских документов;

унифицированные формы первичных бухгалтерских документов;

порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

принципы и признаки группировки первичных бухгалтерских документов;

порядок проведения таксировки и контировки первичных бухгалтерских документов;

порядок составления ведомостей учета затрат (расходов) — учетных регистров;

правила и сроки хранения первичной бухгалтерской документации.

Практические задания для аудиторной и самостоятельной работы:

Задание 1.1 ООО «Агровест» (данные об организации приведены в задании 2.6) 25 июля текущего года продало обществу с ограниченной ответственностью «Союз-Сервис Маркет» молоко 3,6% жирности в количестве 30 кг по 45 руб. 00 коп. за 1 кг, сметану 25% жирности, расфасованную в формы емкостью 250 гр. и 500 гр. Стоимость одной формы со сметаной емкостью 250 гр., составляет 40 руб. 00 коп., их было продано 10 штук. Стоимость одной формы со сметаной емкостью 500 гр., составляет 78 руб. 00 коп., их было продано 7 штук. ООО «Агровест» в адрес ООО «Союз-Сервис Маркет» на проданную продукцию выписало товарную накладную, счет на оплату продукции.

Требуется:

а) составить счет на оплату № 991 на произвольном бланке;

б) осуществить таксировку данных по хозяйственной операции;

в) проверить в произвольном документе наличие обязательных реквизитов;

г) осуществить арифметическую проверку документа;

д) классифицировать первичный документ;

е) составить счет на оплату № 991 на унифицированном бланке программы 1 С «Бухгалтерия».

Задание 1.2 При поступлении материалов на склад в ООО «Агровест» на основании товарной накладной, предоставленной поставщиком были сделаны записи в приходном ордере (рисунок 1).

Типовая межотраслевая форма № М-4

| ПРИХОДНЫЙ ОРДЕР № | ||||||

| Коды | ||||||

| Форма по ОКУД | ||||||

| Организация | ООО «Агровест» | по ОКПО | ||||

Структурное подразделение склад № 2

| Дата составления | Код ви- да опе- рации | Склад | Поставщик | Страховая компания | Корреспонди- рующий счет | Номер документа | |||||||||||||||||||||||||||

| наименование | код | счет, субсчет | код аналитического учета | сопроводительного | платежного | ||||||||||||||||||||||||||||

| По наклад. 119 ООО «АирВИТ» | |||||||||||||||||||||||||||||||||

| Материальные ценности | Единица измерения | Количество | Цена, руб.коп. | Сумма без учета НДС, руб.коп. | Сумма НДС, руб.коп. | Всего с учетом НДС, руб.коп. | Номер паспор- та | Порядковый номер по складской картотеке | |||||||||||||||||||||||||

| наименование, сорт, размер, марка | номенк- латурный номер | код | наименование | по документу | принято | ||||||||||||||||||||||||||||

| Термолента д/ факса шт 1 | 1000= | ||||||||||||||||||||||||||||||||

| Итого | Х | ||||||||||||||||||||||||||||||||

| Принял | Зав складом | V | Сдал | Секретарь референт | V | ||||||||||||||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||||||||||||||||||

Рисунок 1 — Приходный ордер

В товарной накладной, оформленной поставщиком, указаны следующие данные:

номер накладной: 119;

дата накладной: 04.04.текущего года;

поставщик: ООО «АирВит»;

получатель: ООО «Агровест», Красносельского р-на, Костромской обл.;

номер по порядку:1;

наименование товара: «Термопленка для факса Panasonic KX-FA 136a;

единица измерения: шт.

количество: 2 шт./ 1 упак.;

цена: 500 руб.00 коп.;

в том числе: без НДС;

всего к оплате цифрами: 1000 руб.00 коп.;

всего к оплате прописью: Одна тысяча руб. 00 коп.;

отпустил: подпись (неразборчиво) и печать;

получил: подпись (неразборчиво) и печать.

Требуется:

а) осуществить приемку унифицированного документа;

б) сделать проверку документа;

в) указать на имеющиеся ошибки в оформлении документа;

г) указать, каким образом необходимо исправить ошибки.

Вопросы для самоконтроля знаний:

1. Дайте определение первичного документа, номенклатуры дел, графика документооборота.

2. Какие обязательные реквизиты должен содержать произвольный первичный документ?

3. По каким признакам осуществляется классификация и группировка первичных учетных документов?

4. Что такое унифицированный бухгалтерский документ?

5. На каких видах носителей могут быть представлены бухгалтерские документы?

6. Какие этапы приемки проходит бухгалтерский документ?

7. Что такое проверка бухгалтерского документа?

8. В чем заключается суть формальной, арифметической проверки, проверки по существу, таксировки и контировки документа?

9. Каковы правила формирования дел в архив и текущего хранения бухгалтерских документов?

10. Каким образом осуществляется исправление ошибок в бухгалтерских документах?

Работа с нормативными документами:

1 Изучение ст. 9, 10 Федерального закона ФЗ-402 «О бухгалтерском учете» от 06.12.2011 (с изменениями и дополнениями);

2 Изучение ст. 4 ПБУ 1/2008 «Учетная политика организации», Приказ Минфина РФ № 106н от 06.10.2008 (с изменениями и дополнениями);

3 Изучение ст. 9, 12-22, 98-101 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Приказ Минфина РФ № 34н от 29.07.1998 (с изменениями и дополнениями).

Тема 2 Рабочий план счетов бухгалтерского учета

Цель практических занятий:

– научиться понимать и анализировать План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

– обосновывать необходимость разработки Рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

– поэтапно конструировать Рабочий план счетов бухгалтерского учета организации.

Приобретаемые компетенции (или их части), знания и умения:

компетенции:

понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес ОК 1;

организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество ОК 2;

разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации ПК 1.2;

умения:

– понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

– обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

– поэтапно конструировать рабочий план счетов бухгалтерского учета организации;

знания:

– сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

– теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации;

– инструкцию по применению плана счетов бухгалтерского учета;

– принципы и цели разработки рабочего плана счетов бухгалтерского учета организации;

– классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре;

– два подхода к проблеме оптимальной организации рабочего плана счетов — автономию финансового и управленческого учета и объединение финансового и управленческого учета.

Практические задания для аудиторной и самостоятельной работы:

Задание 2.1 Установите, какие бухгалтерские счета из приведенных в таблицах 1-4 являются балансовыми, и какие счета являются забалансовыми. Определите по Плану счетов номер счета. Запишите решение заданий по форме, приведенной в таблице 5. Для выполнения задания рекомендуется использовать План счетов в сельскохозяйственных организациях.

Таблица 1 — Классификация счетов на балансовые и забалансовые

| Наименование счета | Наименование счета |

| 1. «Касса» | 6. «Бланки строгой отчетности» |

| 2 «Прибыли и убытки» | 7. «Основные средства» |

| 3. «Товары, принятые на комиссию» | 8.«Выпуск продукции (работ, услуг)» |

| 4.«Резервы по сомнительным долгам» | 9.«Арендованные основные средства» |

| 5. «Собственные акции» | 10. «Расчеты по налогам и сборам» |

Таблица 2 — Классификация счетов на балансовые и забалансовые

| Наименование счета | Наименование счета |

| 1.«Товарно-материальные ценности, принятые на ответственное хранение» | 6. «Налог на добавленную стоимость по приобретенным ценностям» |

| 2. «Основное производство» | 7. «Уставный капитал» |

| 3. «Амортизация основных средств» | 8. «Материалы, принятые в переработку» |

| 4. «Обеспечения обязательств и платежей полученные» | 9. «Расчеты с поставщиками и подрядчиками» |

| 5. «Продажи» | 10. «Готовая продукция» |

Таблица 3 — Классификация счетов на балансовые и забалансовые

| Наименование счета | Наименование счета |

| 1. «Земельные угодья» | 6. «Специальные счета в банках» |

| 2. «Доходные вложения в материальные ценности» | 7. «Расчеты с разными дебиторами и кредиторами» |

| 3. «Основные средства, сданные в аренду» | 8. «Недостачи и потери от порчи ценностей» |

| 4. «Расчеты с подотчетными лицами» | 9. «Товары отгруженные» |

| 5. «Вложения во внеоборотные активы» | 10. «Оборудование, принятое для монтажа» |

Таблица 4 — Классификация счетов на балансовые и забалансовые

| Наименование счета | Наименование счета |

| 1. «Расчеты с покупателями и заказчиками» | 6. «Обеспечение обязательств и платежей выданные» |

| 2. «Резервы под обесценение финансовых вложений» | 7. «Списанная в убыток задолженность неплатежеспособных дебиторов» |

| 3. «Расчетные счета» | 8. «Оборудование к установке» |

| 4. «Амортизация нематериальных активов» | 9. «Расчеты по социальному страхованию и обеспечению» |

| 5. «Доходы будущих периодов» | 10. «Износ основных средств» |

Таблица 5 — Классификация балансовых и забалансовых счетов (Образец заполнения)

| Название счета | Номер счета | Вид счета |

| Касса | 50 | балансовый |

Рисунок 2 — Классификация типов и видов бухгалтерских балансовых счетов

Рисунок 2 — Классификация типов и видов бухгалтерских балансовых счетов

Задание 2. 2 На рисунке 2 приведена схема классификации типов и видов бухгалтерских балансовых счетов. В таблицах 6-11 приведены балансовые счета бухгалтерского учета.

Требуется осуществить классификацию бухгалтерских балансовых счетов. Оформить решение задания 2.2 по форме, представленной в таблице 12.

Таблица 6 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Прочие доходы и расходы» | 6 «Общепроизводственные расходы» |

| 2 «Расчеты с покупателями и заказчиками» | 7 «Расчеты с поставщиками и подрядчиками» |

| 3 «Уставный капитал» | 8 «Выпуск продукции (работ, услуг») |

| 4 «Касса» | 9 «Оборудование к установке» |

| 5 «Резервы под снижение стоимости материальных ценностей» | 10 «Амортизация нематериальных активов» |

Таблица 7 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Амортизация основных средств» | 6 «Расчеты с персоналом по оплате труда» |

| 2 «Отложенные налоговые активы» | 7 «Резервный капитал» |

| 3 «Расчеты по краткосрочным кредитам и займам» | 8 «Резервы под обесценение финансовых вложений» |

| 4 «Готовая продукция» | 9 «Вспомогательные производства» |

| 5 «Недостачи и потери от порчи ценностей» | 10 «Полуфабрикаты собственного производства» |

Таблица 8 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Расчеты по налогам и сборам» | 6 «Брак в производстве» |

| 2 «Финансовые вложения» | 7 «Основное производство» |

| 3 «Выполненные этапы по незавершенным работам» | 8 «Расчеты с разными дебиторами и кредиторами» |

| 4 «Целевое финансирование» | 9 «Расходы будущих периодов» |

| 5 «Доходные вложения в материальные ценности» | 10 «Животные на выращивании и откорме» |

Таблица 9 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Внутрихозяйственные расчеты» | 6 «Расчетные счета» |

| 2 «Налог на добавленную стоимость по приобретенным ценностям» | 7 «Заготовление и приобретение материальных ценностей» |

| 3«Добавочный капитал» | 8 «Доходы будущих периодов» |

| 4 «Товары отгруженные» | 9 «Нематериальные активы» |

| 5 «Резервы по сомнительным долгам» | 10 «Переводы в пути» |

Таблица 10 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Вложения во внеоборотные активы» | 6 «Расчеты с персоналом по прочим операциям» |

| 2 «Материалы» | 7 «Продажи» |

| 3 «Общехозяйственные расходы» | 8 «Собственные акции (доли») |

| 4 «Торговая наценка» | 9 «Расчеты с подотчетными лицами» |

| 5 «Специальные счета в банках» | 10 «Прибыли и убытки» |

Таблица 11 — Классификация типов и видов балансовых счетов

| Наименование счета | Наименование счета |

| 1 «Основные средства» | 6 «Расчеты с учредителями» |

| 2 «Отклонение в стоимости материальных ценностей» | 7 «Нераспределенная прибыль (непокрытый убыток)» |

| 3 «Обслуживающие производства и хозяйства» | 8 «Расчеты по социальному страхованию и обеспечению» |

| 4 «Товары» | 9 «Расчеты по долгосрочным кредитам и займам» |

| 5 «Резервы предстоящих расходов» | 10 «Валютные счета» |

Таблица 12 — Классификация типов и видов балансовых счета (Образец заполнения)

| Наименование счета | Номер счета | Тип счета | Вид счета |

| Касса | 50 | Основной | Инвентарный |

Задание 2.3 На основании данных, приведенные в таблицах 6-11 сгруппировать бухгалтерские балансовые счета в зависимости от обслуживаемого ими хозяйственного процесса (снабжение, производство, сбыт). Данные записать в форме, представленной в таблице 13.

Таблица 13 — Классификация бухгалтерских балансовых счетов в зависимости от обслуживаемого хозяйственного процесса (Образец заполнения)

| Наименование счета | Номер счета | Стадия хозяйственного процесса |

| Касса | 50 | Снабжение, сбыт |

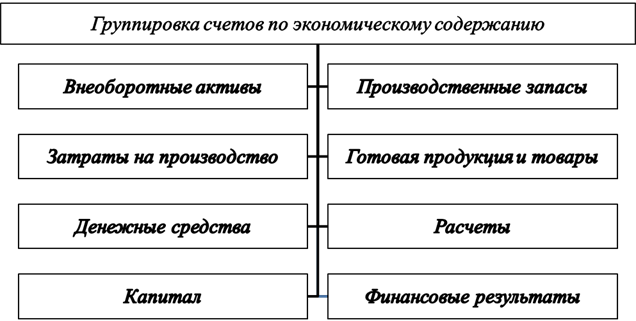

Задание 2.4 На основании данных, приведенные в таблицах 6-11 сгруппировать бухгалтерские балансовые счета по экономически однородным группам (рисунок 3). Данные записать в форме, представленной в таблице 14.

Рисунок 3 — Классификация балансовых счетов по экономическому содержанию

Таблица 14 — Классификация бухгалтерских балансовых счетов в зависимости от экономического содержания (Образец заполнения)

| Наименование счета | Номер счета | Группировка по экономическому содержанию |

| Касса | 50 | Денежные средства |

Задание 2.5 На основе изучения представленных данных в таблице 15-17, установите, какие бухгалтерские счета необходимо использовать для отражения имущества, источников его формирования, объектов бухгалтерского учета и процессов финансово-хозяйственной жизни. Решение записать в форме, представленной в таблицах 15-17.

Таблица 15 — Отражение объектов бухгалтерского учета в системе синтетических счетов

| Наименование имущества, источников и хозяйственных процессов | Синтетический счет, отражающий данную информацию | |

| номер | наименование | |

| 1. Процесс изготовления продукции | ||

| 2. Процесс продажи продукции | ||

| 3. Поступление и расход производственных запасов | ||

| 4. Наличие зданий | ||

| 5.Расчеты с работниками по начислению и выдаче им заработной платы | ||

| 6. Начисление и уплата налогов в бюджет | ||

| 7. Расходы, связанные с управлением экономическим субъектом |

Таблица 16 — Отражение объектов бухгалтерского учета в системе синтетических счетов

| Наименование имущества, источников и хозяйственных процессов | Синтетический счет, отражающий данную информацию | |

| номер | наименование | |

| 1. Выявление финансового результата деятельности | ||

| 2. Резервирование, создание запасов при наступлении негативных явлений | ||

| 3. Отражение затрат по инвестиционным проектам, которые будут приносить доходы в будущем | ||

| 4. Расчеты с покупателями за проданную им произведенную продукцию | ||

| 5. Затраты на содержание тракторов и сельскохозяйственных машин | ||

| 6. Движение денежных средств в кассе | ||

| 7 Операции формирования Уставного капитала |

Таблица 17 — Отражение объектов бухгалтерского учета в системе синтетических счетов

| Наименование имущества, источников и хозяйственных процессов | Синтетический счет, отражающий данную информацию | |

| номер | наименование | |

| 1. Отражение прав на изобретение новой технологии | ||

| 2. Фиксирование недостачи продукции или производственных запасов | ||

| 3. Выданные суммы наличных денежных средств работникам организации для приобретения материальных ценностей, для поездки в командировку | ||

| 4. Отражение поступления и выбытия готовой продукции | ||

| 5. Отражение операций по безналичным расчетам через банк | ||

| 6. Расчеты по арендованным помещениям | ||

| 7. Использование чистой прибыли |

Задание 2.6 Общество с ограниченной ответственностью «Агровест» зарегистрировано в 2001 году в качестве юридического лица по адресу: Костромская область, Красносельский район, п. Красное-на-Волге. Его учредителями являются Матросов Д.Н. и Пчелкина М.А. Организация находится на режиме единого сельскохозяйственного налога. Организация осуществляет закупочную деятельность по приобретению производственных запасов, производство и сбыт продукции зерновых культур, картофеля и молока, выращивает молодняк крупного рогатого скота для оборота стада продуктивных коров. Осуществляет работы по заготовке кормов и семян.

Для выполнения Уставных целей — производства сельскохозяйственной продукции и получение прибылей, в ООО сформирован Уставный капитал. В процессе деятельности организация взаимодействует с поставщиками и покупателями, с бюджетной системой РФ и с Пенсионным фондом, Фондом социального страхования, Федеральным фондом обязательного медицинского страхования. Для осуществления деятельности организация привлекает труд наемных работников. Финансово-хозяйственная деятельность обеспечена машинами и оборудованием, транспортными средствами, продуктивным крупным рогатым скотом и молодняком животных, производственными и административными зданиями. В организации имеются следующие структурные подразделения:

– цех растениеводства;

– цех животноводства;

– машинно-тракторный парк;

– грузовой автопарк;

– складское хозяйство;

– весовая;

–бухгалтерско-эконмическая служба.

Список должностных лиц ООО «Агровест» представлен в таблице 18.

Таблица 18 — Должностные лица и работники ООО «Агровест»

| Должность | Фамилия, имя, отчество | Должность | Фамилия, имя, отчество |

| Директор | А.Н. Смирнов | Доярка | Т.Г.Ложкина |

| Гл. бухгалтер | М.И. Родина | Доярка | Б.В.Березина |

| Бухгалтер | К.П. Лисова | Доярка | Р.П.Виноградова |

| Кассир | Т.С. Кровлева | Скотник | И.К.Дмитриев |

| Гл. агроном | П.В. Пашутин | Скотник | Е.НАлександров |

| Агроном | Н.А. Туманов | Скотник | Н.Т.Карпов |

| Гл. зоотехник | А.И. Костров | Доярка | С. С. Григорьева |

| Ветврач | Г.О. Низовская | Доярка | Л.А. Хлебникова |

| Гл. инженер | С.А. Чистов | Доярка | А.С. Сапогова |

| Зав. током-весовщик | А.М. Сотникова | Водитель | С.М. Докторов |

| Зав. складом | О.Н. Румянцева | Водитель | А.П. Желнов |

| Бригадир полеводства | Б.Г. Машков | Полевод | К.Р. Нежина |

| Зав. фермой | К.Е. Вострикова | Полевод | М.И. Уфимцева |

| Тракторист-машинист | К.Р. Беркут | Полевод | Л.Е. Шелестова |

| Тракторист-машинист | М.Д. Викторов | Полевод | П.В. Аникина |

| Тракторист-машинист | А.Е. Гостев | Полевод и др. | Д.А. Якутина |

При регистрации юридического лица ООО «Агровест» были присвоены коды:

ОГРН (основной государственный регистрационный номер) — 1064437012506;

ИНН (идентификационный номер налогоплательщика) — 4415005124 (постановка на учет в Межрайонной инспекции Федеральной налоговой службы № 7 по Костромской области, номер налоговой инспекции — 4415);

ОКПО (общероссийский классификатор предприятий и организаций) — 97603188 (сельскохозяйственная деятельность);

ОКАТО (общероссийский классификатор объектов административно-территориального деления) — 34216820018 (Костромская область);

КПП (код причины постановки на учет) — 441501001 (предпринимательская деятельность);

ОКФС (общероссийский классификатор форм собственности) — 16 (частная собственность);

ОКОПФ (Организационно-правовая форма хозяйствующего субъекта) — 65 (общество с ограниченной ответственностью).

Расчетный счет ООО «Агровест» № 40702810721020008015 открыт в Филиале ОАО БАНК ВТБ в г. Кострома, г. Кострома, БИК (банковский идентификационный код) — 043469713, корреспондентский счет — № 30101810000000000713, ИНН — 7702070139, КПП — 770201001. Лимит денежных средств в кассе составляет 10 000 руб.

Требуется: на основании приведенных данных проанализировать и определить, какие бухгалтерские счета необходимо включить в Рабочий план счетов общества с ограниченной ответственность (ООО) «Агровест». Результаты анализа записать в форме, представленной в таблице 19.

Таблица 19 — Рабочий план синтетических счетов ООО «Агровест» (Образец заполнения)

| Наименование разделов Рабочего плана счетов | Синтетический счет | Субсчет | ||

| номер | название | номер | название | |

| Раздел 1. Внеоборотные активы | 01 | Основные средства | 1 | Производственные основные средства основной деятельности и т.д. |

Вопросы для самоконтроля знаний:

1. Дайте понятие плана счетов бухгалтерского учета.

2. Назовите принципы построения плана счетов.

3. Охарактеризуйте структуру плана счетов бухгалтерского учета.

4. В чем заключается порядок разработки рабочего плана счетов?

5. Каким нормативным документом регулируется применение плана счетов бухгалтерского учета?

6. Приведите классификацию счетов бухгалтерского учета по экономическому содержанию.

7. Приведите классификацию счетов бухгалтерского учета по назначению.

8. Приведите классификацию счетов бухгалтерского учета по структуре.

9. В чем заключаются два подхода к проблеме оптимальной организации рабочего плана счетов?

10. Кто разрабатывает и утверждает рабочий план счетов?

Работа с нормативными документами:

1 Изучение ст. 4 ПБУ 1/2008 «Учетная политика организации», Приказ Минфина РФ № 106н от 06.10.2008 (с изменениями и дополнениями);

2 Изучение ст. 8, 9 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Приказ Минфина РФ № 34н от 29.07.1998 (с изменениями и дополнениями);

3 Изучение «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», Приказ Минфина РФ № 94н от 31.10.2000 (с изменениями и дополнениями);

4 Изучение «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методические рекомендации по его применению», Приказ Минсельхоза РФ № 654 от 13.06.2001 г. (с последующими изменениями и дополнениями (с изменениями и дополнениями).

Дата публикования: 2015-09-18; Прочитано: 1809 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!