|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет амортизационных отчислений

|

|

Основные средства амортизируются в течение полезного срока их использования, включая время простоев и пребывания в ремонте. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Налогоплательщики вправе выбрать один из следующих методов начисления амортизации: линейный метод или нелинейный метод. Для решения задачи расчет амортизационных отчислений производится линейным методом.

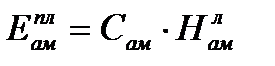

При применении линейного метода для целей налогообложения сумма начисленной за один год амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества (платформы) и нормы амортизации.

,

,

где Сам – стоимость амортизируемого имущества, руб.;

Нлам – норма амортизации, доли ед.

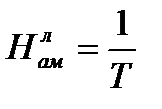

При этом норма амортизации определяется по формуле:

,

,

где Т – срок полезного использования объекта амортизируемого имущества, лет.

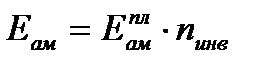

Амортизационные отчисления на инвентарный парк определяются по формуле:

.

.

Расчет амортизационных отчислений по годам в расчете на один вагон и инвентарный парк приведен в табл. 8.

Таблица 8

Амортизационные отчисления

| Год | Амортизационные отчисления по типам платформ | |||

| на один вагон, руб. | на парк вагонов, тыс. руб. | |||

| базового типа | нового типа | базового типа | нового типа | |

| … | ||||

| Всего |

Так как предполагается начисление амортизации на протяжении всего периода, то общая величина амортизации за срок полезного использования равна первоначальной стоимости амортизируемого имущества.

Дата публикования: 2015-09-17; Прочитано: 317 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!