|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

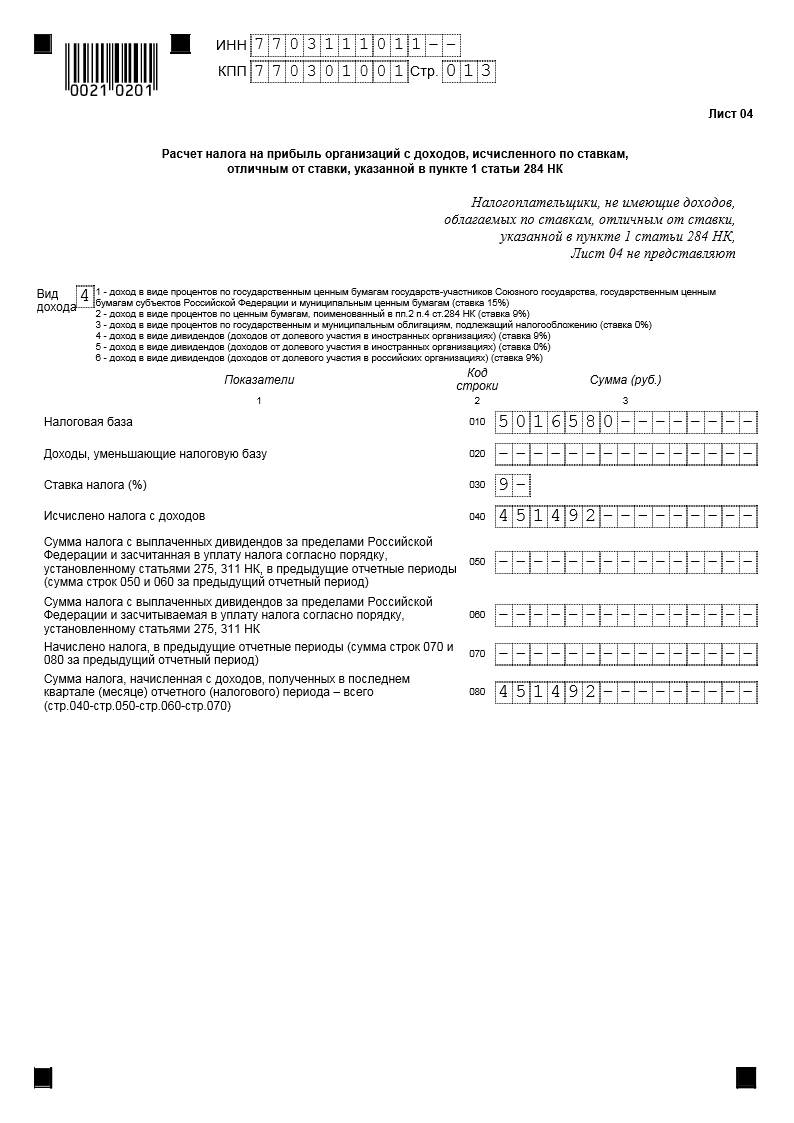

Приложение к Листу 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК»

|

|

В случае, когда доходы налогоплательщика в соответствии с положениями Налогового Кодекса, облагаются по ставке, отличной от ставки 20%, налог на прибыль по другим ставкам рассчитывается в Листе 04 Декларации.

Вид дохода – указывается код вида дохода налогоплательщика в соответствии с нижеприведенной Таблицей.

Таблица видов дохода с % ставками.

| код вида дохода | Наименование вида дохода | Ставка налога на прибыль % |

| % по государственным ценным бумагам государств-участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам. | ||

| % по муниципальным ценным бумагам, эмитированным на срок не менее 3 лет до 01.01.2007г., % по облигациям с ипотечным покрытием, эмитированным до 01.01.2007г., доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007г. | ||

| % по государственным и муниципальным облигациям, подлежащие налогообложению. | ||

| дивиденды (доходы от долевого участия в иностранных организациях) – п.1 ст.275 НК РФ.* | ||

| дивиденды (доходы от долевого участия в иностранных организациях) – п.1 ст.275 НК РФ.* | ||

| дивиденды, если покупателем по первой части РЕПО является ЦБ РФ или управляющая компания паевого инвестиционного фонда, действующая в интересах этого фонда. |

*В соответствии с п.1 ст.275 НК РФ, Если источником дохода налогоплательщика является иностранная организация, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной пунктом 3 статьи 284 НК РФ в размере:

- 0 % - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

При этом в случае, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом налоговая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов РФ перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

- 9 % - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в подпункте 1 настоящего пункта.

При этом налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в РФ, не вправе уменьшить сумму налога, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором.

Приложение к налоговой декларации «Доходы, не учитываемые при определении налоговой базы, расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков»

В Приложении к налоговой декларации указываются доходы, не учитываемые при определении налоговой базы, а также расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков, перечень которых приведен в Приложении №4 к Порядку заполнения Декларации.

Дата публикования: 2015-07-22; Прочитано: 304 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!