|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

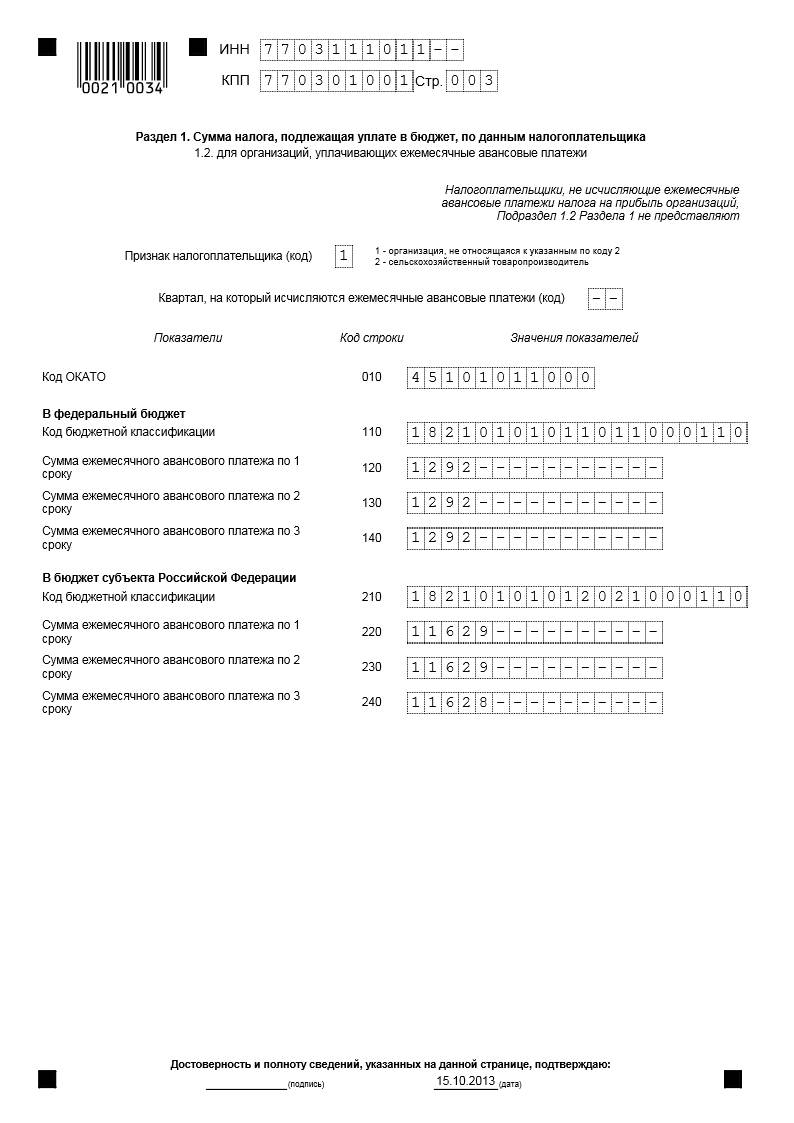

Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые уплачивают ежемесячные авансовые платежи по налогу на прибыль

|

|

Реквизит «Квартал, на который исчислены ежемесячные авансовые платежи» заполняется в Декларациях за девять месяцев, только в том случае, когда в состав Декларации включаются две страницы подраздела 1.2 Раздела 1 с кодами «21» (первый квартал) и «24» (четвертый квартал).

Это делается в связи с отличием суммы ежемесячных авансовых платежей на I квартал следующего налогового периода от суммы ежемесячных авансовых платежей на IV квартал текущего налогового периода (закрытие обособленных подразделений, реорганизация организаций и т.п.).

Подраздел 1.2 Раздела 1 Декларации (с указанием по реквизиту кода «21» (первый квартал)) заполняют также налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам второму - пятому п.2 ст.286 Налогового Кодекса.

По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на I квартал следующего налогового периода.

По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02.

Сельскохозяйственные товаропроизводители показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «2» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 (с кодом «2» по реквизиту «Признак налогоплательщика»).

Показатели указанных строк подраздела 1.2 Раздела 1 с кодом «1» определяют в аналогичном порядке исходя из показателей строк 300, 310, 330 и 340 Листа 02 с кодом «1».

Резиденты особых экономических зон показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «1» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организацией, имеющей в своем составе обособленные подразделения, при представлении Декларации, в том числе по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений), суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, указываются соответственно по строкам 220 - 240, и сумма их должна соответствовать строкам 120 или 121 Приложений №5 к Листу 02.

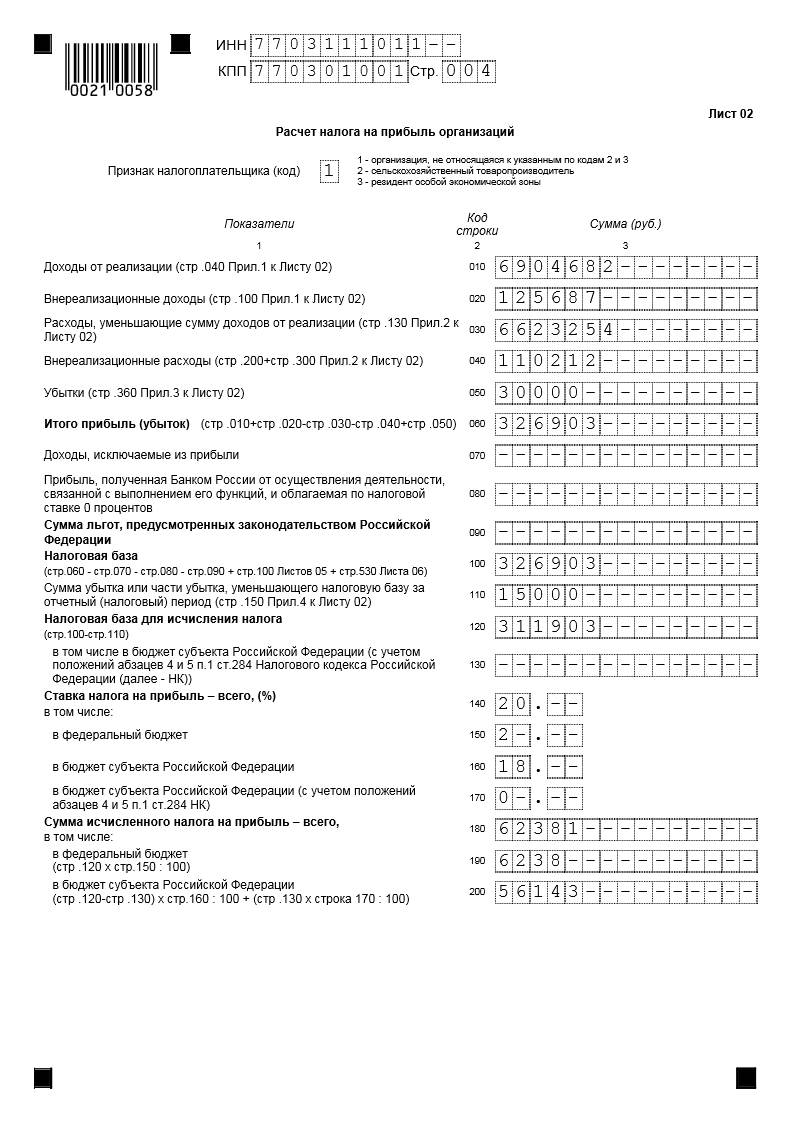

Лист 02 декларации «Расчет налога на прибыль организаций»

В Листе 02 декларации отражаются:

· итоговые сведения о доходах и расходах организации, учитываемых для целей налога на прибыль;

· суммах убытков, уменьшающих налогооблагаемую базу;

· налогооблагаемая база;

· ставки налога на прибыль;

· сумма исчисленного налога на прибыль;

· суммы авансовых платежей

· суммы налога на прибыль к доплате/уменьшению.

Все показатели, указываемые в декларации, формируются налогоплательщиком по данным налогового учета.

В соответствии с положениями ст.313 НК РФ, налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Данные налогового учета должны отражать:

· порядок формирования суммы доходов и расходов,

· порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде,

· сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах,

· порядок формирования сумм создаваемых резервов,

· сумму задолженности по расчетам с бюджетом по налогу.

Признак налогоплательщика (код) – указываются следующие коды:

· 1 – организации, не относящиеся к указанным по кодам 2 и 3.

· 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

· 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Доходы от реализации (стр.040 Прил.1 к Листу 02) (строка 010) – указывается сумма доходов от реализации, отраженных по строке 040 Приложения №1 к Листу 02.

Внереализационные доходы (стр.100 Прил.1 к Листу 02) (строка 020) – указывается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со ст.250 Налогового Кодекса и указанных по строке 100 Приложения №1 к Листу 02.

Расходы, уменьшающие сумму доходов от реализации (стр.130 Прил.2 к Листу 02) (строка 030) – указывается сумма расходов, уменьшающих сумму доходов от реализации, сформированных в соответствии со ст. 252 - 264, 279 Налогового Кодекса и указанных по строке 130 Приложения №2 к Листу 02.

Внереализационные расходы (стр.200+стр.300 Прил.2 к Листу 02) (строка 040) – указывается сумма внереализационных расходов, отраженных по строке 200 Приложения №2 к Листу 02, увеличенная на сумму убытков, приравниваемых к внереализационным расходам, и указанных по строке 300 Приложения №2 к Листу 02 по ст. 265 Налогового Кодекса (строка 040 Листа 02 = строка 200 + строка 300 Приложения №2 к Листу 02).

Убытки (стр.360 Прил.3 к Листу 02) (строка 050) – указывается сумма убытков (например, сумма убытка от реализации ОС), принимаемых для целей налогообложения с учетом положений ст. 264.1, 268, 275.1, 276, 279, 323 Налогового Кодекса и указанных по строке 360 Приложения №3 к Листу 02.

Обратите внимание: По строкам 010, 030, 050 Листа 02 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации.

Итого прибыль (убыток) (стр.010+стр.020-стр.030-стр.040+стр.050) (строка 060) – указывается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 - строка 030 - строка 040 + строка 050).

Доходы, исключаемые из прибыли (строка 070) – указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02.

К таким доходам относятся, в частности:

- доходы по операциям с отдельными видами долговых обязательств, указанных в п. 4 ст.284 Налогового Кодекса, облагаемые по ставкам 0%, 9% и 15%;

- доходы от долевого участия в иностранных организациях, отражаемые в соответствии с п.1 ст.275 Налогового Кодекса и подпунктами 1 и 2 п.3 ст.284 Налогового Кодекса (строка 010 Листа 04, коды «4» и «5») и облагаемые по ставкам 0%, 9% и 15%;

- сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом «4». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом «4»;

- доходы от долевого участия в других организациях, а также % по государственным и муниципальным ценным бумагам, в виде % по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007г., налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

Строку 080 заполняет только Центральный банк РФ. В ней указывается сумма прибыли, полученная Центральным банком РФ, которая облагается по налоговой ставке 0 процентов.

Сумма льгот, предусмотренных законодательством Российской Федерации (строка 090) - указывается сумма льгот, предусмотренных Законом РФ №2116-1 и применяемых в соответствии со ст. 2 закона N110-ФЗ, а также ст.5 закона от 31.05.1999г. №104-ФЗ «Об Особой экономической зоне в Магаданской области».

В связи с этим по строке 090 отражается уменьшение прибыли на:

- прибыль, полученную предприятиями, указанными в абзаце десятом п.6 ст.6 Закона №2116-1, до завершения реализации начатых и реализуемых на день вступления в силу закона №110-ФЗ программ по ликвидации последствий радиационных катастроф;

- прибыль (освобождаемую от налогообложения в соответствии с абзацем 14 п.6 ст.6 Закона №2116-1) до окончания осуществления целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами;

- прибыль, инвестируемую в развитие производства и социальной сферы на территории Магаданской области (освобождаемую от налогообложения в соответствии со ст.5 закона №104-ФЗ).

Налоговая база (стр.060 - стр.070 - стр.080 - стр.090 + стр.100 Листов 05 + стр.530 Листа 06) (строка 100) – указывается сумма налоговой базы, определяемая следующим образом:

строка 100 = (строка 060 - строка 070 - строка 080 - строка 090) Листа 02 + строка 100 Листов 05 + строка 530 Листа 06.

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус («-»).

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр.150 Прил.4 к Листу 02) (строка 110) – указывается сумма убытка, уменьшающего налоговую базу.

В Декларациях за 1 квартал и за год в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения №4 к Листу 02.

В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160 - 180 Приложения №4 к Декларации за предыдущий налоговый период, строк 010 - 130 Приложения №4 к Декларации за первый квартал текущего налогового периода и строки 100 Листа 02 за отчетный период, за который составляется Декларация.

Налоговая база для исчисления налога (стр.100-стр.110) (строка 120) - указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110.

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Налогового Кодекса указывается ноль («0»).

Строки 130 и 170 декларации заполняют организации, относящиеся к отдельным категориям налогоплательщиков, для которых законами субъектов РФ в соответствии с п.1 ст.284 НК РФ снижена налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов РФ.

Ставка налога на прибыль – всего, (%) (строка 140) – указывается сумма налоговых ставок в федеральный бюджет и бюджет субъекта РФ (строка 150 +строка 160, либо строка 150 + строка 170).

в федеральный бюджет (строка 150) – указывается ставка налога на прибыль в федеральный бюджет (2%).

в бюджет субъекта Российской Федерации (строка 160) - указывается ставка налога на прибыль в бюджет субъекта РФ (18%).

в бюджет субъекта Российской Федерации (с учетом положений абзацев 4 и 5 п.1 ст.284 НК) (строка 170) – указывается ставка налога на прибыль в бюджет субъекта РФ:

Для отдельных категорий налогоплательщиков, по пониженной налоговой ставке, установленной законами субъектов РФ, но не ниже 13.5%.

Для организаций - резидентов особой экономической зоны, по пониженной налоговой ставке, установленной законами субъектов РФ (при соблюдении ограничений, установленных 5 абзацем п.1 ст.284 НК РФ), но не выше 13.5%.

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения, проставляют только налоговую ставку для исчисления налога на прибыль, подлежащего уплате в федеральный бюджет (строка 150 Листа 02).

По вышеуказанным строкам сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, указывают налоговые ставки, установленные статьей 2.1 Федерального закона №110-ФЗ

Сумма исчисленного налога на прибыль – всего (строка 180) – указывается сумма налога на прибыль в федеральный бюджет и бюджет субъекта РФ (строка 190 +строка 200).

в федеральный бюджет (стр.120 х стр.150: 100) (строка 190) - указывает сумма налога на прибыль в федеральный бюджет (налоговая база умножается на ставку налога на прибыль. Строка 190 = строка 120 * строка 150 /100).

в бюджет субъекта Российской Федерации (стр.120-стр.130) х стр.160: 100 + (стр.130 х строка 170: 100) (строка 200) - указывает сумма налога на прибыль в бюджет субъекта РФ (налоговая база умножается на ставку налога на прибыль. Строка 200 = строка 120 * строка 160 /100 либо Строка 200 = строка 120 * строка 170 /100).

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения, исчисление налога на прибыль в бюджеты субъектов РФ производят по отдельному расчету в Приложениях №5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений, находящихся на территории одного субъекта РФ. По строке 200 указывается сумма показателей исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

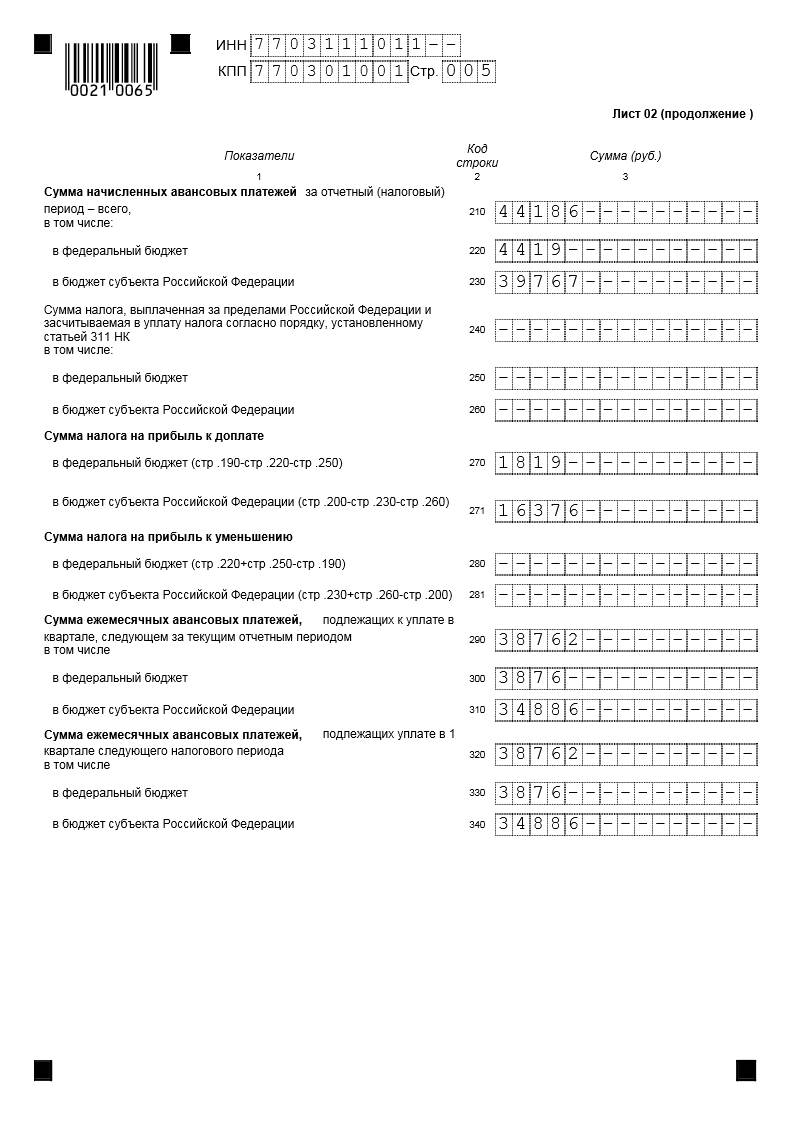

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего (строка 210) – указывается сумма начисленных авансов по налогу за налоговый (отчетный) период.

в федеральный бюджет (строка 220) - указывается сумма начисленных авансов по налогу в федеральный бюджет за налоговый (отчетный) период.

в бюджет субъекта Российской Федерации (строка 230) - указывается сумма начисленных авансов по налогу в бюджет субъекта РФ за налоговый (отчетный) период.

Суммы авансовых платежей отражаются в декларации в следующем порядке:

- организациями, уплачивающими ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода;

- организациями, уплачивающими ежемесячные авансовые платежи по фактически полученной прибыли, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- организациями, уплачивающими авансовые платежи только по итогам отчетного периода, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения, строку 230 заполняют в том же порядке, что и строку 200. При этом сумма начисленных авансовых платежей в бюджет субъекта РФ в целом по организации должна быть равна сумме показателей строк 080 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Сумма налога на прибыль к доплате:

в федеральный бюджет (стр.190-стр.220-стр.250) (строка 270) – указывается сумма налога на прибыль к доплате в федеральный бюджет.

Строка 270 = строка 190 – (строка 220 + строка 250), если показатель строки 190 больше суммы строк 220 и 250.

в бюджет субъекта Российской Федерации (стр.200-стр.230-стр.260) (строка 271) – указывается сумма налога на прибыль к доплате в бюджет субъекта РФ.

Строка 271 = строка 200 – (строка 230 + 260), если показатель строки 200 больше суммы строк 230 и 260.

Обратите внимание: У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1 Декларации.

Сумма налога на прибыль к уменьшению:

в федеральный бюджет (строка 280) - указывается сумма налога на прибыль к уменьшению в федеральный бюджет.

Строка 280 = (строка 220 + строка 250) - строка 190, если показатель строки 190 меньше суммы строк 220 и 250.

в бюджет субъекта Российской Федерации (строка 281) - указывается сумма налога на прибыль к уменьшению в бюджет субъекта РФ.

Строка 281 = (строка 230 + 260) - строка 200, если показатель строки 200 меньше суммы строк 230 и 260.

Обратите внимание: У организации, не имеющей обособленных подразделений, строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1 Декларации.

Организации, имеющие обособленные подразделения, сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений исчисляют в Приложениях №5 к Листу 02 и отражают по соответствующим строкам Листа 02.

Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом, в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 290, 300, 310) - указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период (строка 180) и суммой исчисленного налога на прибыль, указанной по строке 180 Листа 02 Декларации за предыдущий отчетный период.

Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются.

Строка 290 равна сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1.

Например, в Декларации за 9 месяцев по строке 290 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 Декларации за 9 месяцев и строки 180 Декларации за I полугодие.

В Декларации за первый квартал по строке 290 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате во втором квартале.

Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 Декларации за первый квартал.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично расчету показателя по строке 290.

По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Обратите внимание: По организации, имеющей в своем составе обособленные подразделения, сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения этих обособленных подразделений, определяется в указанном выше порядке в целом по организации и должна быть равна сумме строк 120 и 121 Приложений №5 к Листу 02.

Строки 290 - 310 не заполняются:

- в Декларации за год;

- организациями, уплачивающими только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода, в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 320, 330, 340) – заполняются в Декларации за девять месяцев, и в них указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в первом квартале следующего налогового периода.

Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих к уплате в четвертом квартале (кроме случаев, указанных в пункте 4.3 настоящего Порядка).

Приложение №1 к Листу 02 «Доходы от реализации и внереализационные доходы»

В приложении №1 к Листу 02 отражаются показатели по основным видам доходов организаций от обычных видов деятельности и внереализационные доходы.

Признак налогоплательщика (код) – указываются следующие коды:

- 1 – организации, не относящиеся к указанным по кодам 2 и 3.

- 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №1 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Выручка от реализации – всего (строка 010) - указывается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 248, 249 Налогового Кодекса.

В том числе:

выручка от реализации товаров (работ, услуг) собственного производства (строка 011) – указывается сумма выручки, полученной в связи с выполненными работами, оказанными услугами, реализацией готовой продукции собственного производства.

выручка от реализации покупных товаров (строка 012) – указывается сумма выручки от продажи покупных товаров.

выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Прил.3 к Листу 02 (строка 013) – указывается сумма выручки от реализации имущественных прав (долей, паев).

выручка от реализации прочего имущества (строка 014) - указывается сумма выручки от реализации имущества, не упомянутого в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Дата публикования: 2015-07-22; Прочитано: 646 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!