|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

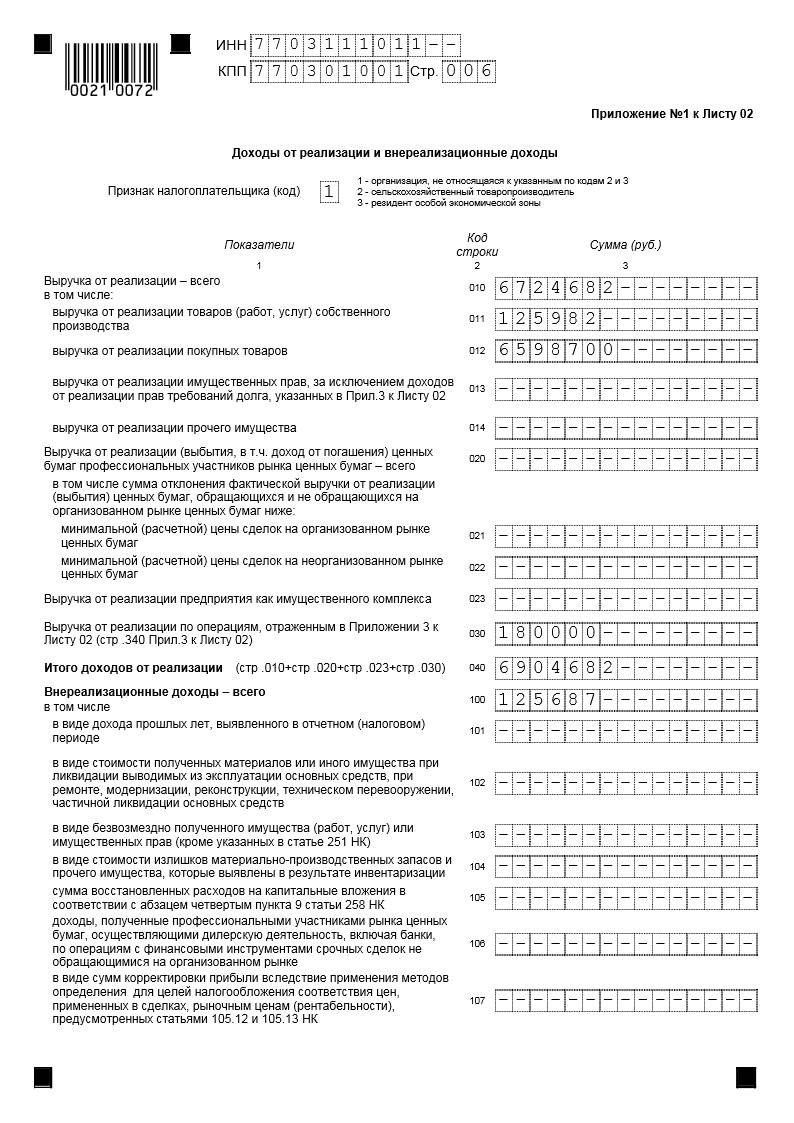

Выручка от реализации по операциям, отраженным в Приложении 3 к

|

|

Листу 02 (стр.340 Прил.3 к Листу 02) (строка 030) – указывается общая сумма выручки по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 340 Приложения №3).

Итого доходов от реализации (стр.010+стр.020+стр.023+стр.030) (строка 040) – указывается общая сумма доходов от реализации. Строка 040 = (строка 010 + строка 020 + строка 023 + строка 030).

Внереализационные доходы – всего (строка 100) – указывается сумма внереализационных доходов, сформированных в соответствии со статьей 250 Налогового Кодекса, в частности:

- проценты, начисленные к получению по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК РФ). По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- доходы от долевого участия в других организациях, а также купонный (процентный) доход по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог по которым удерживается у источника выплаты. Данные формируются на основании налогового учета;

- прочие внереализационные доходы, не упомянутые в других строках декларации.

Обратите внимание: Расшифровки показателя строки 100 Декларации не являются исчерпывающими. Все внереализационные доходы, не отраженные в других Приложениях и Листах, указываются по строке 100. При этом, показатель по строке 100 должен быть больше или равен сумме строк 101 – 106.

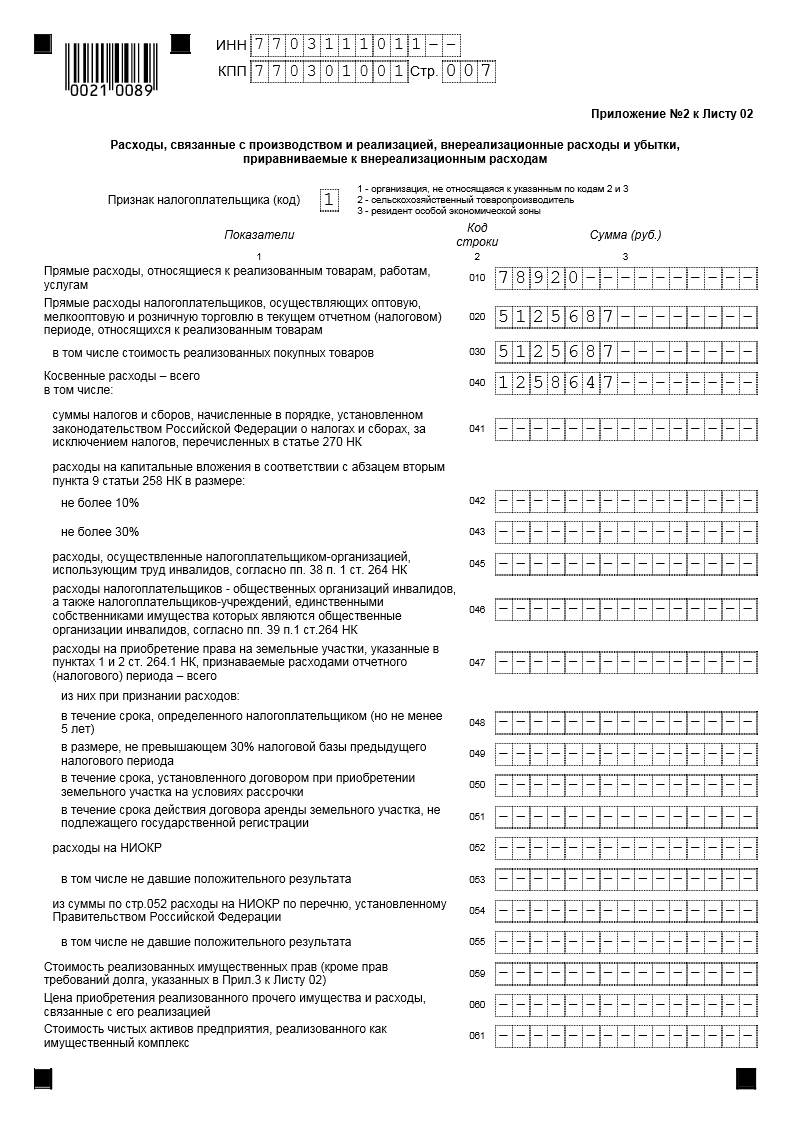

Приложение №2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

В приложении №2 к Листу 02 отражаются показатели по основным видам расходов организаций от обычных видов деятельности, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.

Признак налогоплательщика (код) – указываются следующие коды:

- 1 – организации, не относящиеся к указанным по кодам 2 и 3.

- 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Прямые расходы, относящиеся к реализованным товарам, работам, услугам (строка 010) – указывается сумма прямых расходов, связанных с реализованными товарами, работами и услугами.

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)

периоде, относящихся к реализованным товарам (строка 010) – указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030).

Обратите внимание: Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ).

Косвенные расходы – всего (строка 040) – указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

В том числе:

суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка 041) – указывается сумма начисленных налогов, учитываемых для целей НУ (например – налог на имущество, транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ.

расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере:

не более 10% (строка 042), не более 30% (строка 043) – указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к 3 - 7 амортизационным группам):

- Первоначальной стоимости ОС (за исключением ОС, полученных безвозмездно).

- Расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС и суммы которых определяются в соответствии со статьей 257 НК РФ.

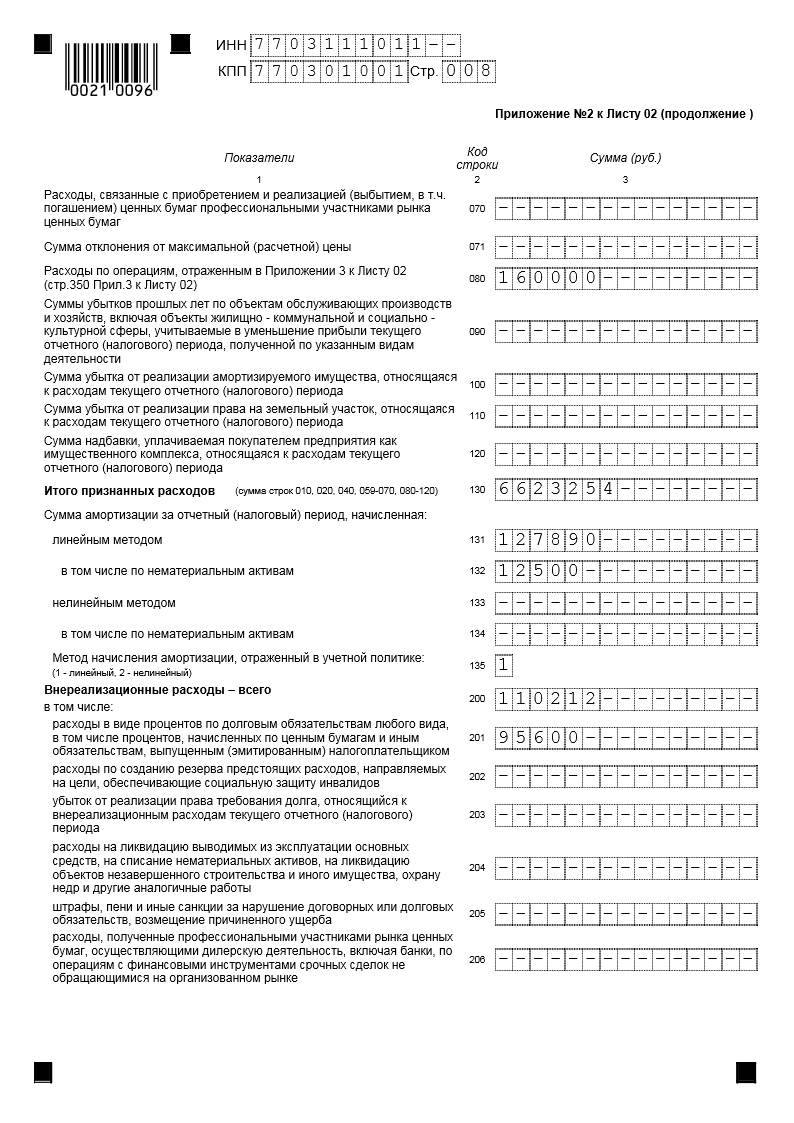

Стоимость реализованных имущественных прав (кроме прав требований долга, указанных в Прил.3 к Листу 02) (строка 059) – указывается сумма расходов, связанных с приобретением реализованных имущественных прав (долей, паев).

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (строка 060) – указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка 080) – указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3).

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100) – указывается сумма убытка от реализации ОС, принимаемого в данном периоде.

Обратите внимание: Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ).

Итого признанных расходов (сумма строк 010,020,040,059-120) (строка 130) – указывается общая сумма расходов, связанных с реализацией. Строка 130 = (строка 010 + строка 020 + строка 040 + строка 059 + строка 060 + строка 061 + строка 070 + строка 071 + строка 080 + строка 090 + строка 100 + строка 110 + строка 120).

Внереализационные расходы – всего (строка 200) – указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

- проценты, начисленные к уплате по договорам займа, кредита, а также по иным долговым обязательствам. По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- штрафы, пени и иные санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба;

- прочие внереализационные расходы, не упомянутые в других строках декларации.

Обратите внимание: Расшифровки показателя строки 200 Декларации не являются исчерпывающими. Все внереализационные расходы, не отраженные в других Приложениях и Листах, указываются по строке 200. При этом, показатель по строке 200 должен быть больше или равен сумме строк 201 – 206.

Убытки, приравниваемые к внереализационным расходам – всего (строка 300) – указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы.

В том числе:

- убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде – сумма расходов отражается по строке 301.

- суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва – сумма расходов отражается по строке 302.

Приложение №3 к Листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК (за исключением отраженных в Листе 05)»

В приложении №3 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Признак налогоплательщика (код) – указываются следующие коды:

- 1 – организации, не относящиеся к указанным по кодам 2 и 3.

- 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Количество объектов реализации амортизируемого имущества – всего (строка 010) – указывается количество объектов реализованных ОС.

Дата публикования: 2015-07-22; Прочитано: 860 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!