|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

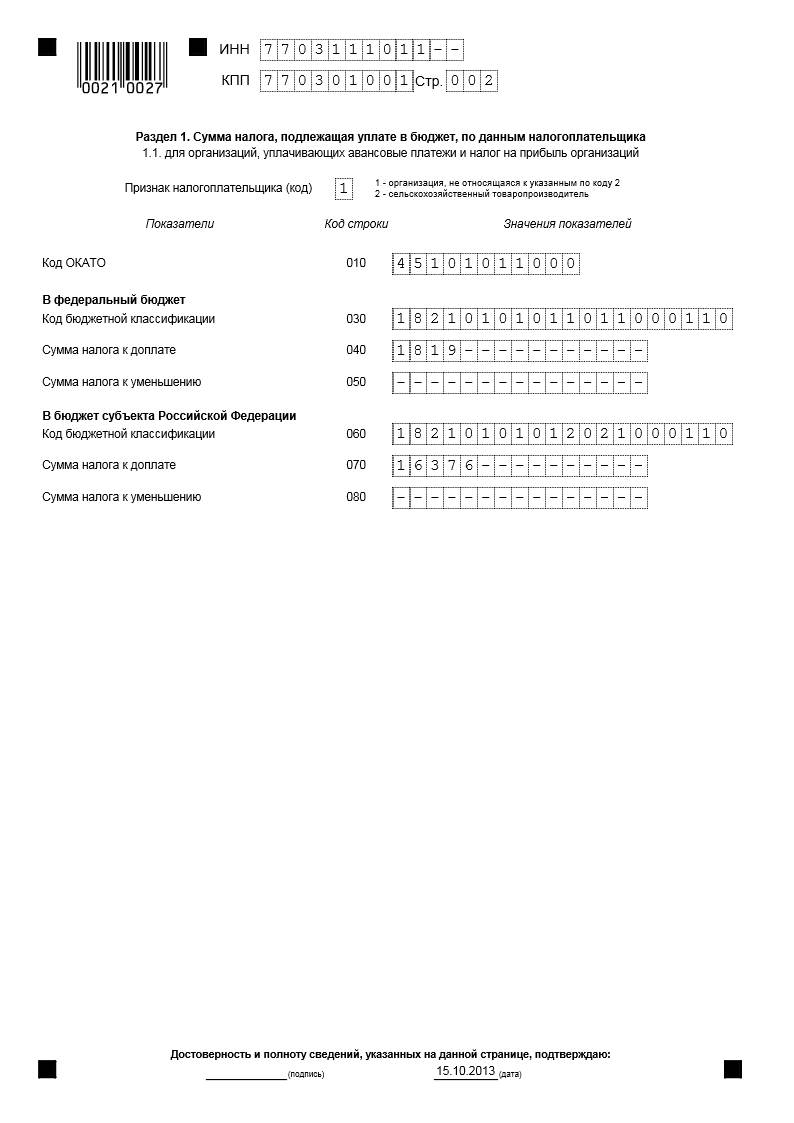

В подразделе 1.1 Раздела 1 указываются суммы авансовых платежей и налога, подлежащих уплате в бюджеты всех уровней по итогам отчетного (налогового) периода

|

|

Код по ОКАТО (строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на прибыль.

При этом в Декларации указываются суммы налога, коды ОКАТО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ.

Код бюджетной классификации (строка 030) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

| Налог на прибыль организаций, зачисляемый в федеральный бюджет | ||

| Налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации. |

Сумма налога к доплате (строка 040) – сумма налога, подлежащая уплате в федеральный бюджет.

Значение по строке 040 с соответствующими кодами КБК и ОКАТО определяется путем вычитания из показателя строки 190 показателей строк 220 и 250 Листа 02.

Строка 040 заполняется, если показатель строки 190 превышает сумму строк 220 и 250 Листа 02 (строка 190 - строка 220 - строка 250, если строка 190 больше суммы строк 220 и 250).

Обратите внимание: В случае, если полученное значение отрицательно, то по строке 040 ставится прочерк.

Сумма налога к уменьшению (строка 050) – указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220, 250 и строки 190 Листа 02.

Данный показатель указывается, если показатель строки 190 меньше суммы строк 220 и 250 Листа 02 ((строка 220 + строка 250) - строка 190, если показатель строки 190 меньше суммы показателей строк 220 и 250).

В БЮДЖЕТ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ.

Код бюджетной классификации (строка 060) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

| Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации | ||

| Налог на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, зачисляемый в бюджеты субъектов Российской Федерации |

Сумма налога к доплате (строка 070) – сумма налога, подлежащая уплате в бюджет субъекта РФ.

Значение по строке 070 с соответствующими кодами КБК и ОКАТО определяется путем вычитания из строки 200 показателей строк 230 и 260 Листа 02.

Строка 070 заполняется, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02 (строка 200 - строка 230 - строка 260, если строка 200 больше суммы строк 230 и 260).

Обратите внимание: В случае, если полученное значение отрицательно, то по строке 070 ставится прочерк.

Сумма налога к уменьшению (строка 080) – указывается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации, определяемая как разница суммы строк 230, 260 и строки 200 Листа 02.

Данный показатель указывается, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02 ((строка 230 + строка 260) - строка 200, если показатель строки 200 меньше суммы строк 230 и 260).

Сельскохозяйственные товаропроизводители строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «2» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «2» по реквизиту «Признак налогоплательщика».

Указанные строки подраздела 1.1 Раздела 1 с кодом «1» заполняют исходя из показателей строк 270, 271, 280, 281 Листа 02 с кодом «1».

Резиденты особых экономических зон строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «1» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организации, имеющие обособленные подразделения, суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты субъектов Российской Федерации по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений) и своего местонахождения указывают в Приложениях №5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных Приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Дата публикования: 2015-07-22; Прочитано: 334 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!