|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Резервы повышения прибыли и рентабельности

|

|

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи продукции на рынке происходит возмещение израсходованных средств производства. Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия, то это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции. Соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это увеличивает прибыль и эффективность ее использования.

Возможность получения "незаработанной" прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, - себестоимости продукции.

Целью планирования прибыли является обеспечение роста ее размера и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь времени населения.

При планировании валового дохода необходим системный подход, то есть должна быть обеспечена взаимная увязка всех показателей плана предприятия. Он строго увязывается с рассчитанными на плановый период объемом реализации и прибыли.

В процессе составления плана валового дохода вносят небольшие коррективы в плановую структуру реализации в целях повышения размера валового дохода, или пересматривается смета издержек обращения в целях изыскания возможностей по сокращению отдельных расходов для обеспечения рассчитанного размера прибыли.

Валовой доход предприятия исчисляется в абсолютном и относительном выражении. Абсолютным показателем валового дохода является его сумма (размер), а относительным - уровень (процентное отношение суммы валового дохода к реализации).

Планирование валового дохода можно произвести методом технико-экономических расчетов и экономико-статистическим методом. При технико-экономическом расчете плановая сумма валового дохода от реализации определяется на основе объема и структуры (при необходимости и внутри ассортиментной структуре) планового задания по реализации и установленных размеров торговых надбавок.

Планируемая сумма прибыли находится в обратной зависимости от издержек обращения. Чем ниже издержки обращения, тем выше прибыль. Поэтому при планировании предприятия стремятся к получению оптимального размера издержек обращения.

Планируя издержки обращения, предприятие самостоятельно утверждает план и доводит его до структурных подразделений. Планирование издержек обращения имеет связь с прибылью, валовым доходом, оборотными средствами, банковскими кредитами.

При планировании руководствуются различными методами:

· с использованием технико-экономических нормативов;

· экономико-математическое моделирование.

Технико-экономические нормативы применяются при определении затрат труда, расходов на транспорт, на содержание помещений и инвентаря, расходов по таре и другое. Если требуется определить расходы по перевозке грузов, необходимо учесть: объем грузооборота на норму тарифов за погрузоразгрузочные работы.

Вариантные расчеты при выполнении плана издержек обращения делятся на несколько вариантов расчетов, в основу которых берутся прогрессивные нормативы, и следует выбрать оптимальный вариант.

Экономико-математическое моделирование осуществляется с помощью математических расчетов и персональных компьютеров. Устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, транспортными расходами и другими затратами. Экономико-математическое моделирование позволяет использовать в комплексе методы возможных и технологических расчетов.

План по издержкам обращения представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень издержек обращения, а также сумму и уровень расходов по каждой статье издержек обращения.

При планировании предпочтительно делать прогноз на основе данных анализа предыдущих лет (особенно для организаций с простой организационной структурой), этот способ прост, так как не требует отвлечения от работы специалистов для проведения более глубокого анализа каким-либо другим способом. Кроме того, при этом способе виден процесс развития предприятия в динамике. Хотя есть и недостаток, в случае если в предыдущие годы были негативные моменты в деятельности организации, то и прогноз будет некачественен, и даже ошибочным.

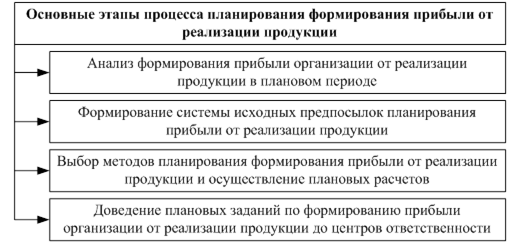

Планирование формирования прибыли от реализации продукции представляет наиболее ответственный этап в общей системе управления прибылью организации. Это определяется тем, что плановая сумма прибыли от реализации продукции является основным целевым ориентиром всей операционной деятельности и мерой ее эффективности; она составляет основу формирования совокупной прибыли, являясь базой обеспечения ее предстоящего развития и удовлетворения материальных интересов собственников и персонала.

Основные этапы планирования формирования прибыли от реализации продукции отражены на рисунке 3.8.

Рисунок 3.8 – Содержание и последовательность процесса планирования формирования прибыли от реализации продукции

Источник:

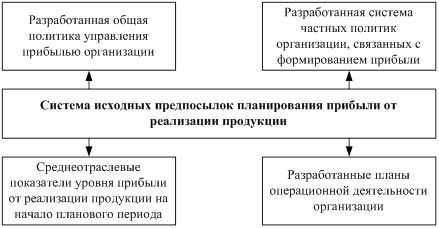

Основные исходные предпосылки планирования формирования прибыли от реализации продукции изображены на рисунке 3.9.

Рисунок 3.9 – Система исходных предпосылок планирования прибыли от реализации продукции

Источник:

Процесс планирования формирования прибыли от реализации продукции опирается на следующие основные виды планов операционной деятельности организации на предстоящий период:

а) план объема реализации организации по общему объему и товарной структуре;

б) план формирование коммерческого дохода организации;

в) план расходов на реализацию в распределении на постоянные и переменные их виды, а также по отдельным видам продукции.

Система этих планов позволяет использовать различные методы планового формирования прибыли от реализации продукции и обеспечить взаимосвязь всех основных показателей развития операционной деятельности организации в предстоящем периоде.

Среднеотраслевые показатели уровня прибыли от реализации продукции на начало планового периода. Ориентируясь на внутренние возможности формирования прибыли от реализации продукции, следует учитывать также средние ее показатели, достигнутые в данной отрасли и сформировавшиеся на финансовом рынке.

В качестве среднеотраслевого показателя уровня прибыли от реализации продукции используются обычно коэффициент валовой и чистой рентабельности продаж и коэффициент рентабельности операционных активов.

В качестве среднего уровня прибыли на финансовом рынке используются обычно средняя ставка депозитного процента на рынке денег.

Указанные показатели выступают минимальными критериями уровня формируемой прибыли от реализации продукции в процессе операционной деятельности организации на предстоящий плановый период.

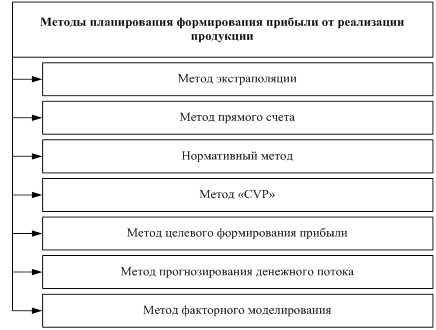

В процессе планирования формирования маржинальной, валовой и чистой прибыли от реализации продукции используются различные методы.

Система основных методов планирования формирования прибыли от реализации продукции приведена на рисунке 3.9.

Рисунок 3.9 – Система основных методов планирования формирования прибыли от реализации продукции

Источник:

Метод экстраполяции является наиболее простым методом планирования формирования прибыли организации от реализации продукции. Он основан на результатах трендового анализа динамики маржинальной, валовой и чистой прибыли от реализации товаров за ряд предшествующих периодов и выявлении "линии тренда", которая распространяется (пролонгируется) и на плановый период. Вместе с тем, этот метод планирования формирования прибыли является наименее точным, так как он не учитывает изменения влияющих на нее не только факторов внешней среды, но и факторов внутреннего развития организации в предстоящем периоде.

Учитывая наибольшую погрешность результатов использования этого метода при плановых расчетах размера прибыли от реализации продукции, он может быть использован лишь в предварительной стадии планирования (когда планы операционной деятельности организации еще не сформированы) и только на относительно короткий прогнозный период (месяц, квартал).

Метод прямого счета является относительно простым и достаточно надежным методом планирования формирования прибыли от реализации товаров, но он может быть использован только в том случае, если на предварительной стадии уже сформированы планы коммерческого дохода, расходов на реализацию и налоговых платежей. При использовании этого метода расчеты плановой суммы прибыли от реализации продукции осуществляется по следующим формулам:

(3.9)

(3.9)

(3.10)

(3.10)

, (3.11)

, (3.11)

где  - плановая сумма маржинальной прибыли от реализации продукции;

- плановая сумма маржинальной прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма валового коммерческого дохода;

- плановая сумма валового коммерческого дохода;

- плановая сумма совокупных расходов на реализацию;

- плановая сумма совокупных расходов на реализацию;

- плановая сумма переменных расходов на реализацию;

- плановая сумма переменных расходов на реализацию;

- плановая сумма налоговых платежей, уплачиваемых за счет коммерческого дохода (входящих в цену продукции);

- плановая сумма налоговых платежей, уплачиваемых за счет коммерческого дохода (входящих в цену продукции);

- плановая сумма налоговых платежей, уплачиваемых за счет прибыли (налог на прибыль).

- плановая сумма налоговых платежей, уплачиваемых за счет прибыли (налог на прибыль).

Позволяя получить достаточно точные результаты плановой суммы прибыли от реализации продукции, метод прямого ее счета имеет однако отдельные недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня операционной прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчет планируемых показателей.

Нормативный метод также относится к числу относительно простых методов планирования формирования прибыли от реализации продукции, но условием его применения является наличие в организации соответствующей нормативной базы. В качестве таких нормативов обычно используется:

1) Норма прибыли на собственный капитал (если такой норматив в организации не разработан, его минимальным аналогом может выступать средняя норма депозитного процента на денежном рынке).

2) Расчет валовой прибыли от реализации продукции в этом случае может быть осуществлен по следующей формуле:

, (3.12)

, (3.12)

где - плановая сумма валовой прибыли от реализации продукции;

- средняя сумма собственного капитала организации, задействованная в его операционной деятельности в плановом периоде;

- средняя сумма собственного капитала организации, задействованная в его операционной деятельности в плановом периоде;

- норма валовой прибыли от реализации продукции на собственный капитал, в %.

- норма валовой прибыли от реализации продукции на собственный капитал, в %.

Скорректированная на размер суммы налогов, уплачиваемых за счет прибыли, полученная величина будет характеризировать плановую сумму чистой прибыли от реализации продукции;

2) Норма прибыли от реализации товаров на операционные активы. Эта норма может быть выражена как валовой, так и чистой прибылью. Расчет плановой прибыли от реализации продукции осуществляется в этом случае по следующим формулам:

(3.13),

(3.13),

, (3.14)

, (3.14)

где  - плановая сумма валовой прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- норма валовой прибыли от реализации товаров на единицу операционных активов, в %;

- норма чистой прибыли от реализации продукции на единицу операционных активов, в %;

- норма чистой прибыли от реализации продукции на единицу операционных активов, в %;

- средняя стоимость операционных активов организации в плановом периоде.

- средняя стоимость операционных активов организации в плановом периоде.

3) Норма прибыли от реализации на единицу продукции (если такой норматив в организации не разработан, его аналогом может выступать среднеотраслевой уровень прибыли от реализации на единицу продукции в последнем предплановом периоде). Эта норма также может быть выражена как валовой, так и чистой прибылью. Расчет плановой суммы прибыли от реализации товаров в этом случае осуществляется по следующей формуле:

(3.15),

(3.15),

(3.16)

(3.16)

где - плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- норма валовой прибыли от реализации на единицу продукции, в %;

- норма чистой прибыли от реализации на единицу продукции, в%;

- планируемых объем реализации.

- планируемых объем реализации.

Нормативный метод планового расчета суммы прибыли от реализации продукции может получить определенное распространение в процессе ее определения для вновь созданных организаций (центров прибыли). Его недостатком является то, что он не увязан с другими показателями операционной деятельности организации (структурой реализации, расходами на реализацию, налоговыми платежами), вследствие чего также не может быть использован в многовариантных расчетах суммы прибыли.

Метод "CVP" или метод планирования прибыли от реализации продукции с использованием системы "взаимосвязь расходов на реализацию, объема реализации и прибыли" позволяет определять все виды этой прибыли при наличии той же информации, которая используется при применении "метода прямого счета". Плановые расчеты ведутся по ранее рассмотренным формулам и в приведенной ниже последовательности.

На первом этапе определяется точка безубыточности реализации продукции в плановом периоде; на втором этапе определяется плановая сумма маржинальной прибыли от реализации продукции; на третьем этапе определяется плановая сумма валовой прибыли от реализации продукции; на четвертом этапе определяется плановая сумма чистой прибыли от реализации продукции; на пятом этапе рассчитывается "предел безопасности" операционной деятельности организации, позволяющий взаимоувязать размер прибыли и реализации с уровнем риска.

Метод целевого формирования прибыли от реализации продукции позволяет обеспечить наибольшую увязку плановых ее показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой этого метода расчета является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет чистой прибыли организации, и удельный вес прибыли от реализации продукции в общей ее сумме по организации. Расчет необходимых финансовых ресурсов ведется по каждому элементу этой потребности и охватывает как капитализируемую, так и потребляемую их части. Суммарная потребность в средствах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой сумме чистой прибыли от реализации товаров определяются затем целевые суммы соответственно валовой и маржинальной прибыли.

Метод прогнозирования денежного потока является относительно новым для нашей практики, хотя широко используется в организациях стран с развитой рыночной экономикой. Его основу составляет разработанный в организации текущий план поступления и расходования денежных средств по операционной деятельности.

Принципиальная модель расчета чистой прибыли организации от реализации продукции на предстоящий период при использовании этого метода имеет следующий вид:

, (3.17)

, (3.17)

где - плановая сумма чистой прибыли от реализации продукции;

- плановая сумма поступления денежных средств от реализации продукции;

- плановая сумма поступления денежных средств от реализации продукции;

- плановая сумма расходования денежных средств организации в процессе реализации продукции;

- плановая сумма расходования денежных средств организации в процессе реализации продукции;

- плановая сумма амортизационных отчислений по операционным активам организации;

- плановая сумма амортизационных отчислений по операционным активам организации;

- плановая сумма уплаты процентов за краткосрочный кредит.

- плановая сумма уплаты процентов за краткосрочный кредит.

На основе рассчитанной плановой суммы чистой прибыли от реализации продукции определяются плановые значения соответственно валовой и маржинальной прибыли.

Метод факторного моделирования прибыли является наиболее сложным, так как требует осуществления обширных аналитических и прогнозных расчетов.

Таким образом, в зависимости от избранного метода расчетов, планирование формирования прибыли от реализации продукции может рассматриваться как завершающий или как начальный этап планирования всей операционной деятельности организации.

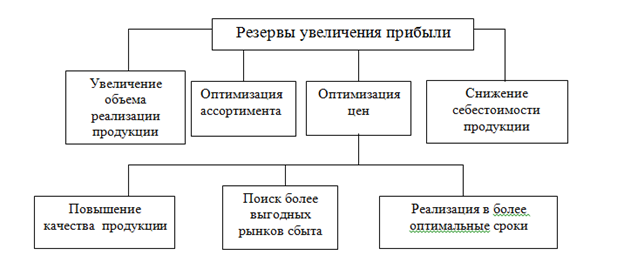

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества производимой продукции, реализация ее на более выгодных рынках сбыта и в наиболее оптимальные сроки и т.д.

Схема подсчета резервов увеличения прибыли от реализации продукции изображена на рисунке 3.11.

Рисунок 3.11 – Схема подсчета резервов увеличения прибыли от реализации продукции

Источник:

Таким образом, в целях совершенствования механизмов формирования и распределения прибыли и повышения рентабельности рекомендуются разработать мероприятия способные обеспечить:

· повышение эффективности использования ресурсов предприятия;

· совершенствование системы управления оборотными средствами;

· уменьшению ресурсозатрат, ведущее к снижению себестоимости;

· уменьшению остатков нереализованной продукции;

· ускорению оборачиваемости оборотных средств;

· снижению затрат на руб.ль производимой продукции;

· росту прибыли за счет эффекта масштаба, а не повышения цен на продукцию;

· совершенствование системы управления производством.

Реализация этих мер позволит нарастить объемы получаемой прибыли, уровень рентабельности и, в конечном счете, приведет к повышению эффектности деятельности предприятия в целом.

3.2 Мероприятия по повышению показателей прибыли и рентабельности ОАО «Березинский сыродельный завод»

В современных условиях хозяйствования финансовая деятельность организации практически всегда будет убыточной, так как большинство организаций пользуется банковскими кредитами. Поэтому для обеспечения безубыточности деятельности служба менеджмента организации должна разработать такой план, при котором объем выручки от реализации товаров, покрыл бы расходы как по текущей, так и по финансовой деятельности, или же обеспечил сокращение расходов по данным видам деятельности, а именно:

расходы на реализацию товаров за счет повышения эффективности всех видов ресурсов;

себестоимости реализованной продукции, что практически невозможно в условиях роста цен на закупаемые товары, к тому же для обеспечения роста объемов продаж организация должна вкладывать средства в товары с целью обеспечения покупательского спроса, ассортиментного перечня товаров и повышение конкурентоспособности торговых объектов;

прочих расходов по текущей деятельности (недопущение штрафов, пеней и неустоек по расчетам с поставщиками), по налогам и сборам, недостач и порчи запасов, обеспечение материального стимулирования работников при соблюдении опережающего темпа роста производительности труда по сравнению с темпом роста заработной платы);

расходов по финансовой деятельности за счет снижения кредитной нагрузки на организацию. Показатели деловой активности имели негативную тенденцию в своей динамике на протяжении всего исследуемого нами периода, что свидетельствует о небольшом получении прибыли предприятием.

Таким образом, сосредоточим основное внимание в данной главе на разработке мер, улучшающих показатели рентабельности, прибыли и показатели деловой активности. В результате разработанных мероприятий предприятие, в свою очередь, улучшит финансовое состояние.

Для начала попытаемся найти необходимые меры для улучшения эффективности деятельности предприятия, то есть меры, которые поспособствуют росту рентабельности. Определяющим в содержании понятия «рентабельность производства» является величина прибыли. В связи с этим установление факторов рентабельности представляет собой, прежде всего установление факторов, влияющих на формирование прибыли. Факторы, влияющие на формирование прибыли, можно условно разделить на две группы:

1) факторы внутреннего порядка, зависящие от производителя продукции и носящие субъективный характер;

2) факторы внешнего порядка, не зависящие от товаропроизводителей и являющиеся объективными [31].

К факторам внутреннего порядка относят количество реализуемой продукции, её качество, издержки производства.

Количество реализованной продукции зависит от объёма валовой продукции и уровня её товарности. При росте объёма валовой продукции происходит увеличение продукции подлежащей сбыту, так как темпы роста её внутреннего потребления, как правило, ниже темпов роста валовой продукции, что создаёт условия для повышения уровня товарности и увеличение на этой основе денежной выручки. Качество продукции оказывает влияние на величину прибыли так же через денежную выручку, так как продукция более высокого качества обеспечивает более высокую реализационную цену.

Наконец, величина денежной выручки зависит от сроков сбыта продукции, её структуры и рынков сбыта.

Важным фактором прибыли является себестоимость продукции. Снижение или повышение издержек производства оказывает существенное влияние на величину прибыли.

К факторам внешнего порядка относятся рыночный спрос на продукцию, её предложение и конкуренция производителей продукции. Высокий или низкий спрос на ту или иную продукцию, а также наличие или отсутствие конкурентов обуславливают как количество реализованной продукции, так и уровень цен на неё, что, в конечном счете, влияет на величину прибыли.

Факторы изменения рентабельности производства могут носить экстенсивный и интенсивный характер. Экстенсивные факторы оказывают влияние на рентабельность путём изменения количества реализованной продукции, а интенсивные – на рост реализационных цен и снижение себестоимости продукции [Сафонов эк-ка организаций].

Таким образом, исходя из вышеуказанной информации, определим основные направления принятия мер по улучшению финансового состояния предприятия за счёт улучшения показателей рентабельности и рассмотрим каждое из этих направлений в соответствии с данными ОАО «Березинский сыродельный завод»:

1) увеличение выпуска продукции, а соответственно и выручки от реализации данной продукции;

2) снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

3) улучшение качества продукции;

4) диверсификация производства;

5) расширение рынка продаж и др. [Семенов эк-ка орг-й].

На ОАО «Березинский сыродельный завод» ведется работа по выявлению резервов роста прибыли.

Резервы роста прибыли — это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции. Источники резервов увеличения прибыли ОАО «Березинский сыродельный завод» соответствуют предлагаемым в экономической литературе и представлены на рисунке 3.12.

Рисунок 3.12 – Источники резервов увеличения прибыли от реализации продукции

Источник: собственная разработка [Савицкая АХД].

Работа по выявлению резервов роста прибыли состоит из трех этапов: аналитического, организационного и функционального. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе происходит практическая реализация мероприятий и осуществляется контроль за их выполнением [Тронин АХД].

Одним из факторов увеличения прибыльности деятельности предприятия является оптимизация затрат. Следует учесть и специфику затрат, из которых в основном переменные изменяют свои размеры пропорционально объему производства и сбыту продукции. Постоянные затраты, как правило, более длительное время остаются фиксированными, что позволяет при увеличении объема реализации туристических услуг снизить их уровень на единицу выпускаемых изделий.

Как известно, к переменным затратам относятся расходы на приобретение сырья, материалов, топлива, транспортные издержки и т.д. Постоянные затраты включают амортизационные отчисления, проценты за банковский кредит, административные расходы, рекламу и др.

Существуют типичные ситуации и правила, которые также должен учитывать финансовый менеджер при выборе оптимальной структуры затрат на производство и реализацию продукции.

Первое правило – установить рациональное соотношение между переменными и постоянными затратами, чтобы не нарушать нормального функционирования предприятия. Одновременно следует обеспечить рациональное увеличение этих двух групп затрат, поскольку могут возникнуть ситуации, когда из-за нехватки помещения, оборудования останавливается производственный цикл. И наоборот, когда основные фонды работают непроизводительно из-за отсутствия необходимых запасов сырья, материалов и т.д.

Второе правило – считаться с законом убывающей предельной полезности и предельной производительности факторов производств. При выборе решений, касающихся уровня и структуры затрат, необходимо помнить, что увеличение переменных затрат влияет на рост выпуска продукции лишь до определенного предела, за которым дополнительный эффект начинает снижаться [47, с.160].

Заруб.ежные фирмы широко используют в управлении процессом максимизации прибыли эффект производственного рычага и метод так называемых сумм покрытия, базирующихся на оптимизации структуры и уровня затрат. На основе анализа обширной информации о размерах, структуре постоянных затрат во всех структурных подразделениях выявляется степень их связи (потребности) для производства конкретных товаров. В результате обосновываются рациональные решения об изменении постоянных затрат в определенные периоды на конкретных участках основной хозяйственной деятельности, соответственно изменяются пропорции между переменными и постоянными затратами, а также размер всех издержек на единицу реализованных услуг. Метод сумм покрытия ориентирован на возмещение в краткосрочный период прежде всего переменных затрат. Он становится главным критерием для принятия решений о продаже продукции по приемлемой цене [24].

Эффект производственного рычага действует в том случае, когда объем реализации увеличивается, а объем постоянных затрат в определенный период времени остается без изменений.

В трансформационной экономике, где высоким остается уровень инфляции, снижаются и доходы существенной доли населения, в большинстве случаев падает их покупательная способность. В результате сокращается спрос, остается невостребованной произведенная продукция. В связи с этим финансовому менеджеру предприятия следует весьма осторожно подходить к решениям, направленным на увеличение объемов производства, изменение структуры затрат без учета реальной конъюнктуры рынка. Это касается и обоснования уровня цен, которые также существенно влияют на изменение спроса на продукцию.

Естественно, темпы роста выручки от реализации продукции должны превышать темпы роста себестоимости данной продукции. Проанализируем различные варианты роста выручки на нашем предприятии. Данные будут взяты на конец 2011 года. Наши расчёты для удобства будут помещены в таблицу 3.11.

Таблица 3.11 — Расчёт эффекта от роста выручки

| Показатель | Сумма, млн. руб.. | ||

| выручка | затраты | прибыль | |

| Отчетные данные на 01.01.2012 г. | 183 103 | 139 428 | 35 206 |

| Рост выручки и себестоимости на 5 % | 192 258 | 146 399 | 37 390 |

| Рост выручки на 5 % и затрат на 4 % | 192 258 | 145 005 | 38 784 |

| Рост выручки на 5 % и затрат на 6 % | 192 258 | 147 794 | 35 995 |

Источник: собственная разработка

Как видно из данных таблицы, предприятию нужно уделять значительное внимание росту себестоимости продукции, так как даже превышение темпов роста себестоимости над темпами роста выручки на 1% приводит к убыточности предприятия на настоящее время. Из этого следует, что необходимо уделять значительное внимание совершенствованию структуры затрат (отношение между переменными и постоянными затратами). Рост выручки от реализации продукции и неизменный объем постоянных затрат содействуют увеличению суммы прибыли. Например, объем выручки от продажи продукции за 2011 год составлял 183 103 млн. руб.. При увеличении объема реализации пропорционально возрастут переменные затраты, постоянные останутся без изменений и прибыль увеличится. Если объем реализации возрастет, к примеру, на 5 % и составит 192 258 млн.. руб.., расходы (5% роста) — 146 399 млн. руб., постоянные затраты – без изменений, тогда прибыль будет равна 37 390 млн. руб., что составит 106,2 % от показателя 2011 года. Наибольший показатель прибыли предприятие получит, если при одновременном росте выручки на 5 % затраты снизятся на 4%. Данный прирост составит 38 784 млн. руб. или 110,2 %. Таким образом, данный пример показывает важность правильного соотношения постоянных и переменных затрат. Естественно, с ростом объёмов производства затраты будут увеличиваться, однако необходимо не допустить рост постоянных затрат и превышение темпов роста переменных затрат над темпами роста объёмов производимой продукции. То есть эффект производственного рычага положительно воздействует на финансовые результаты только в тех случаях, когда рациональными остаются пропорции между постоянными и переменными затратами и рынок может принять дополнительно предлагаемые товары.

С этой целью снижения себестоимости продукции на ОАО «Березинский сыродельный завод» разрабатывают мероприятия по экономии всех статей затрат.

Большой ассортимент выпускаемой ОАО «Березинский сыродельный завод» продукции связан с потреблением большого количества сырья, следовательно, производство является материалоемким.

Экономию возможно производить за счет рационального использования материальных ресурсов, повышения производительности труда, сокращения непроизводственных потерь.

Более эффективному использованию материальных ресурсов будет способствовать внедрение элементов нормативного учета с выявлением отклонений фактических затрат от их нормативных значений. При такой организации учета появляется возможность определить причины отклонений, которыми могут быть: замена одних видов материалов другими, техническая неисправность оборудования, нарушения в технологии, низкий уровень квалификации рабочих и другие. Экономии энергоресурсов будет способствовать внедрение внутреннего учета тепловой и электрической энергии и системы энергетического менеджмента и мониторинга, приобретение энергосберегающего оборудования.

Определенный резерв повышения прибыли кроется в увеличении доходов и расходов по прочей текущей деятельности. Доходы от прочей текущей деятельности – это доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций (если эти доходы для данной организации не являются доходами от обычных видов деятельности). Доходы от прочей текущей деятельности также включают:

– прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке [Сушкевич бухучет].

У предприятия наблюдался значительный прирост дебиторской задолженности в силу различных обстоятельств. Данный факт означает, что покупатели продукции не сразу выполняют свои обязательства по оплате соответствующих товаров. В свою очередь, предприятию можно на процентной основе выдавать такие отсрочки платежей, что в результате даст определённые выгоды в виде процентов и в виде дополнительного стимула к своевременной оплате реализованных товаров.

Так же большое значение на размер прибыли оказывает ценовая политика предприятия. На ОАО «Березинский сыродельный завод» необходимо стимулировать сбыт продукции, изменяя степень привлекательности цен на продукцию для покупателя не только с помощью изменения самих цен, но и с помощью разнообразных, экономически обоснованных и, самое главное, своевременно примененных скидок для всего круга покупателей. Подобная ценовая политика стабилизирует производственный цикл предприятия и стимулирует покупателей равномерно в течение года покупать в максимально возможных количествах именно тот ассортимент продукции, который наиболее выгоден предприятию.

Следует отметить, что деятельность по производству молочной продукции имеет сезонный характер. В межсезонье, а именно зимой – период, когда спрос на услуги снижается, у предприятия возникает проблема нехватки денежных поступлений для покрытия предстоящих затрат и поддержания функциональности предприятия. Сбалансированию этих величин поспособствуют следующие меры:

применение системы предоплаты. В сфере молочного производства система предоплаты достаточно распространена. Зачастую потенциальному клиенту необходимо сразу оплатить еще фактически неотгруженный товар, согласно счет - фактуре. Оставшуюся сумму он должен оплатить после доставки товара [Заяц].

использование системы скидок в межсезонье. Предоставление скидок выгодно как потенциальному потребителю (покупателю), так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товара. Второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет собой мобилизацию денежных средств;

перемещения некоторых видов расходов на другое время или сокращения из объема. Вначале управленческие действия направляются на поиск более выгодных условий, предоставляемых партнерами. Одновременно некоторые виды расходов (ремонт, приобретение основных фондов и др.), которые могут быть произведены в другое время, передвигаются на периоды, в которых увеличиваются денежные поступления [];

рост объема доходов за счет увеличения реализации товаров или излишних материальных ценностей. Согласования более выгодных для предприятия условий погашения финансовых обязательств, создание гибкой системы оплаты обязательств (отсрочка платежей, взаимозачеты и др.).

Говоря о системе скидок, стоит отметить, что их предложение является обоснованным в случаях, когда:

снижение цены приведет к расширению продаж. В результате возможен даже рост общей прибыли;

скидки способствуют ускорению оборачиваемости активов;

система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату. [Заяц].

И только в тех случаях, когда использованы все внутренние ресурсы для покрытия предстоящих расходов, можно привлечь заемные средства для ликвидации временных кассовых разрывов.

Также одним из путей улучшения рентабельности на предприятии является улучшение качества продукции.

С термином качество продукции неразрывно связано такое понятие, как управление качеством продукции, под которым понимается деятельность, осуществляемая при создании и эксплуатации или потреблении продукции с целью установления, обеспечения и поддержания необходимого уровня ее качества. Управление качеством не всегда означает обеспечение его совершенства, так как ориентировано на уровень качества, предполагаемый рынком [Беспалова,управл.качеством].

Как всякое управление, управление качеством продукции представляет процесс, осуществляемый поэтапно, поэтому соответствующим службам ОАО «Березинский сыродельный завод» необходимо провести следующие действия для улучшения качества продукции:

1) разработать план повышения качества, включая разработку новых требований к качеству продукции и мероприятия, обеспечивающие создание новой продукции с желаемыми (проектируемыми) свойствами;

2) оценить соответствие свойств изготовляемой продукции требованиям, которые были предусмотрены в плане;

3) принять необходимые меры воздействия на процесс создания ценности (качества) продукции в тех случаях, когда не удалось обеспечить соответствие;

4) изучить условия эксплуатации (или потребления продукции) с целью определении направлений дальнейшего повышения качества продукции.

Следует отметить, что качество производимой продукции на предприятии находится в прямой пропорциональной зависимости от уровня квалификации персонала на предприятии. В связи с этим работники ОАО «Березинский сыродельный завод» должны постоянно совершенствоваться в своих навыках и само предприятие должно этому способствовать, отправляя своих работников на различные курсы повышения квалификации, стажировки и так далее [Ефимов улучшение кач-ва прод-и].

Нельзя также забывать и о процессе управления на предприятии. Для повышения управленческой деятельности на ОАО «Березинский сыродельный завод» рекомендуется осуществить следующие мероприятия:

- ввести тщательный контроль управленческого персонала за выполнением должностных инструкций для достижения максимальных результатов по реализации услуг и товаров;

- улучшить мотивирование персонала для повышения производительности труда путем дополнительного стимулирования персонала организации за счет выплат премий и организаций досугов, что приведет к улучшению климата в коллективе;

- повысить квалификацию управленческого персонала за счет дополнительного обучения для роста производительности труда и повышения имиджа предприятия;

- привлечь в организацию квалифицированных специалистов того или иного профиля, подобрать опытных профессионалов по наиболее востребованным видам услуг.

Все предложенные выше меры позволят улучшить качество продукции, соответственно, позволит увеличить объёмы выручки от реализации продукции, что в конечном итоге приведёт к увеличению прибыли и рентабельности.

Для повышения ликвидности оборотных активов необходимо наращивать величину денежных средств предприятия, так как необходим оптимальный запас денежной наличности, который позволит обеспечить процесс самофинансирования предприятия, в том случае, если задерживаются текущие поступления денежных средств покупателей.

Ускорение оборачиваемости оборотных средств неотъемлемо от снижения дебиторской задолженности. Для снижения дебиторской задолженности предприятии необходимо в кратчайшие сроки оптимизировать условия проводимых сделок. При заключении договоров на продажу продукции преимущественной должна стать предоплата, а по договорам закупок — отсрочка платежа. Кроме этого финансовому отделу ОАО «Березинский сыродельный завод» необходимо уделять должное внимание по взысканию дебиторской задолженности, а именно подачи исков в суд и предъявления претензий самим дебиторам.

Общая сумма дебиторской задолженности на ОАО «Березинский сыродельный завод» на конец 2011 года составила 36 112 млн.. руб.. По данным анализа экономических показателей в 2011г. затраты на 100 руб.. выручки от продаж составили 80,8 руб.. Из этого следует, что 100 руб.. выручки приносит предприятию прибыль в размере 19,2 руб.. В связи с «замораживанием» оборотных средств у предприятия возникает риск неполучения ожидаемой прибыли. Внедрение мероприятий по взысканию денежных средств с дебиторов позволит сократить размер дебиторской задолженности. В результате оборачиваемость оборотных средств увеличится, что в свою очередь приведет к увеличению прибыли предприятия.

Экономический эффект от данного мероприятия определяется по формуле:

Эф = ОС1 * П1рВ, (3.15)

где ОС1— сумма оборотных средств, полученных от поставщика с опозданием;

П1рВ— прибыль с 1 руб.. выручки;

Эф = 36 112* 19,2/100 = 6 934 млн. руб..

В результате у ОАО «Березинский сыродельный завод» появится возможность использовать свободные денежные средства для своих целей. В результате появления свободных денежных средств предприятие сможет погасить часть кредиторской задолженности. За счет мероприятия по снижению дебиторской задолженности предприятие увеличит свою прибыль на 6 934 млн.. руб..

Некоторые изменения необходимо внести и в бухгалтерском учете. Одна из основных причин, по которой показатель прибыли утратил свою значимость, – предусматриваемая учетной политикой организаций вариантность ведения бухгалтерского учета – как в части формирования себестоимости, так и в части признания выручки от реализации и, соответственно, определения величины полученной от хозяйственной деятельности прибыли. Сегодня коммерческие организации, формируя свою учетную политику, могут в определенной степени регулировать свою затратную часть через амортизационную политику, посредством использования разных методов списания материалов в производство, путем применения разных подходов к оценке незавершенного производства и т.п. Что касается выручки, то в Беларуси, в отличие от других стран, допускается также вариативность ее формирования – «по отгрузке» или «по оплате». Иными словами, оговоренные законодательством варианты ведения бухгалтерского учета, приводят, с учетом временного фактора, к различным финансовым результатам.

Так, в соответствии с Инструкцией о порядке бухгалтерского учета материалов, незавершенного производства, готовой и отгруженной продукции организациями промышленности, разработанной во исполнение постановления Совета Министров Республики Беларусь от 31.12.2003 г. № 1731 и утвержденной постановлением Министерства финансов и Министерства экономики Республики Беларусь от 31.12.2003 г. № 191/263, предприятиям промышленности разрешено использовать особый механизм переоценки товарно-материальных ценностей (ТМЦ). В соответствии с этим механизмом предприятия имеют право переоценивать материалы в производстве, а также индексировать стоимость материалов в фактической себестоимости готовой и отгруженной продукции с отнесением образующихся при этом сумм на увеличение добавочного фонда организации. Как результат, при инфляционных процессах и, соответственно, при росте цен на ТМЦ, в нарушение международных подходов, необоснованно увеличиваются затраты организаций на производство и реализацию, что ведет к уменьшению прибыли по результатам хозяйственной деятельности. При этом «бумажное» увеличение затрат организации сопровождается одновременным увеличением ее чистых активов. Иными словами, организация с точки зрения финансовых результатов работает плохо, однако – за счет уменьшения платежей по налогу на прибыль в бюджет – она повышает свою финансовую устойчивость, величину своих активов.

При оценке эффективности работы предприятий Беларуси не следует сбрасывать со счетов и значительные суммы курсовых разниц по операциям с иностранной валютой, которые были накоплены до 1 января 2010 года на счете учета расходов будущих периодов. В соответствии с Указом Президента Республики Беларусь № 15 от 30.06.2000 г. (в редакции от 28.01.2010) такие разницы до 31 декабря 2014 года субъекты хозяйствования могут относить не на финансовый результат, как это предусмотрено в международной практике, а в уменьшение собственных источников (за счет фонда переоценки статей баланса). Применение данной нормы, оговариваемой в учетной политике, приводят к занижению затрат, завышению прибыли хозяйствующих субъектов и, соответственно, – к недостоверному результату их деятельности.

Как видим, в настоящее время предусмотренная законодательными актами вариантность ведения бухгалтерского учета позволяет в значительной степени варьировать механизмом формирования финансовых результатов организации в отчетных периодах, влиять на величину получаемой ими прибыли.

В итоге показываемая в отчетности прибыль уже не отражает реальное финансовое состояние организации – в одних случаях оно может быть искусственно улучшено (это характерно для госпредприятий, руководство которых оценивается (стимулируется) в зависимости от обеспеченного уровня рентабельности), в других – намеренно ухудшено (характерно для частных предприятий, оптимизирующих величину налога на прибыль).

С целью повышения роли прибыли считается целесообразным перейти на единственный для целей бухгалтерского учета метод признания выручки от реализации – «по отгрузке», что планируется сделать с 01.01.2013 года. Отмечу, что такой переход будет способствовать не только сближению с подходами, предусмотренными МСФО, но и ликвидации существующих расхождений в оценке величины чистых активов при использовании различных методов признания выручки от реализации [проблемы максимиз. прибыли].

Кроме того, планируя такой переход, следует предусмотреть возможные отрицательные последствия, связанные с налогообложением. Здесь, как представляется, следует использовать подходы, предусмотренные российским законодательством. В соответствии с этими подходами при единственном для целей бухгалтерского учета варианте признания выручи от реализации («по отгрузке») для целей налогообложения возможно использовать оба метода признания выручки, что позволяет предприятиям регулировать свою налоговую нагрузку.

Таким образом, в данной главе были рассмотрены основные пути увеличения выручки от реализации продукции и эффективности деятельности предприятия. Указанные нами меры позволят предприятию в первую очередь увеличить прибыль, получаемую от своей деятельности.

Подводя итог, необходимо упомянуть, что стратегическая финансовая стабилизация и экономический рост ОАО «Березинский сыродельный завод» базируется на следующих факторах:

- рост рентабельности продаж, который может быть достигнут с использованием ценовой политики;

- возрастание доли чистой прибыли, которая идет на производственной развитие;

- ускорение оборачиваемости активов.

В соответствии с вышесказанным, для улучшения деятельности ОАО «Березинский сыродельный завод» предлагается осуществить следующие мероприятия:

1) обеспечить рост выручки от реализации. Это можно достичь путем:

снижения цен на некоторые виды производимой продукции, что приведет к увеличению объема товарооборота, тем самым приведет к росту прибыли ОАО «Березинский сыродельный завод»;

увеличения объема продаж, что приведет к повышению эффективности деятельности предприятия и увеличению финансовых показателей;

проведения маркетингового исследования, использования рекламы, что приведет к привлечению новых клиентов, следовательно, увеличится спрос и выручка от реализации и, как правило, прибыль;

расширения ассортимента продукции, например, выпуску клея, что также является химическим продуктом и может быть использован в строительных целях. В зимний период наращивать объемы производства незамерзающих жидкостей и стеклоомывателей для автомобилей. Данные действия приведут к увеличению доли занимаемого рынка и росту прибыли;

организации реализации новых видов услуг для расширения рынка сбыта;

приобрести новое оборудование, что позволит повысить конкурентоспособность реализуемой продукции;

налаживать связи с поставщиками через Интернет ресурсы.

2) снижение издержек. Этого можно добиться через:

предоставление во временное пользование свободных транспортных средств для снижения уровня издержек обращения. Например, предоставлять погрузочные машины на нужды и по просьбе клиента;

осуществление эффективной налоговой политики, обеспечивающей минимизацию налоговых платежей по отношению к сумме дохода и прибыли предприятия (направленной на возрастание суммы чистой прибыли предприятия);

снижение дополнительных издержек в виде налога на имущество, которое не приносит доход, а также прочих затрат по обслуживанию простаивающего оборудования и неиспользуемых площадей;

нормирование уровня товарных запасов в соответствии с оборотом, что приведет к финансовой устойчивости организации;

Мероприятия по повышению эффективности производства ОАО «Березинский сыродельный завод», его дальнейшей интенсификации требуют, в конечном счете, технической модернизации производства, внедрения достижений научно-технического прогресса и адекватной ситуации перестройки систем управления и организации труда. А это, в свою очередь, означает длительный период оборота капитала, окупаемости затрат и получение возможно и более высокой прибыли, но за относительно продолжительный период времени.

Дата публикования: 2015-07-22; Прочитано: 7023 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!