|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Нормативно-правовое регулирование формирования и использования прибыли

|

|

Прибыль, полученная предприятием, подлежит распределению. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли любого предприятия является то, что предприятие из прибыли уплачивает налоги и местные сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником и закрепляется в учетной политике разрабатываемой предприятием самостоятельно.

Регулирование механизма формирования, распределения и использования прибыли осуществляется на основании нормативных актов, к которым относятся нормативно-справочные и инструктивные материалы государственных органов управления, вышестоящих организаций.

В связи с вступлением в действие с 1 января 2012 г. Типового плана счетов бухгалтерского учета и Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденных Постановлением Министерства финансов Республики Беларусь от 29.06.2011 N 50 (далее - Инструкция N 50), а также Инструкции по бухгалтерскому учету доходов и расходов, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.09.2011 N 102 (далее - Инструкция N 102), изменился подход к определению и признанию полученных доходов и понесенных расходов организации.

Те доходы и расходы, которые отражались ранее на счетах учета 90 "Реализация", 91 "Операционные доходы и расходы", 92 "Внереализационные доходы и расходы" (в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89 (далее - Инструкция N 89), теперь учитываются в составе доходов и расходов по текущей деятельности (счет 90 "Доходы и расходы по текущей деятельности") либо в составе прочих доходов и расходов (счет 91 "Прочие доходы и расходы").

Согласно п. 5 Инструкции N 102 доходы и расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

доходы и расходы по текущей деятельности;

доходы и расходы по инвестиционной деятельности;

доходы и расходы по финансовой деятельности;

иные доходы и расходы (консультант сравнительная таблица).

В настоящее время нормативно-правовыми актами Республики Беларусь предусмотрено два способа распределения и использования прибыли организаций: с созданием фондов накопления и потребления и без образования фондов. Выбранный вариант должен отражаться в учетной политике организации.

Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия. В соответствии со статьей 96 Закона Республики Беларусь «О хозяйственных обществах» от 15 июля 2010 г. № 168-3 часть прибыли общества с ограниченной ответственностью, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, за исключением случаев, установленных настоящей статьей, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества, если иное не установлено его уставом. Условия и порядок распределения прибыли и убытков определяется в уставе хозяйственного общества.

Прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком. Прежде всего, важно определить состав прибыли. Различают следующие виды прибыли:

1) Балансовая (валовая) прибыль представляет собой сумму финансовых результатов от реализации продукции (работ, услуг, товаров), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли, полученной от внереализационных операций. Прибыль от реализации продукции (товаров, работ, услуг) определяется как разница между выручкой от их реализации в отпускных ценах и издержками производства реализованной продукции (товаров, работ, услуг), суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным законодательством порядком из выручки от реализации продукции (товаров, работ, услуг).

На рисунке 1.1 представлена схема формирования валовой прибыли фирмы.

Рисунок 1.1 – Формирование валовой прибыли организации

Источник:

В настоящее время прибыль от реализации рассчитывается по формуле:

Пр = В – Н – С – РР – УР = ВП – РР – УР, (1.1)

где Пр – прибыль от реализации товаров (работ, услуг);

В – выручка от реализации товаров (работ, услуг);

Н – налоги, уплачиваемые из выручки;

С – себестоимость реализованной продукции (работ, услуг)

РР – расходы на реализацию товаров;

УР – управленческие расходы;

ВП – валовая прибыль.

Затраты по производству и реализации продукции (товаров, работ, услуг), включенные в себестоимость, регламентируются Инструкцией № 102.

В себестоимость при определении прибыли включаются:

1) материальные затраты;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) отчисления по установленным законодательством нормам в Фонд социальной защиты населения;

5) отчисления на обязательное страхование;

6) плата по процентам за ссуды;

7) износ нематериальных активов, используемых в уставной деятельности.

Прибыль от прочей текущей деятельности исчисляется как разница между доходами по прочей текущей деятельности и расходами по прочей текущей деятельности предприятия.

В состав доходов от прочих операций включаются доходы, поступившие в собственность получателя от операций непосредственно не связанных с производством продукции (товаров, работ, услуг), в том числе безвозмездно полученные денежные средства и иные ценности, кроме передачи этих ценностей в пределах одного собственника. К этой группе относятся:

1) доходы, полученные от долевого участия в деятельности других предприятий;

2) дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

3) штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

4) прибыль прошлых лет, выявленная в отчетном году;

5) излишки объектов основных фондов и прочих активов, выявленные при инвентаризации;

6) кредиторская и депонентская задолженность, по которой истекли сроки исковой давности;

7) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (товаров, работ, услуг).

К прочим расходам относят:

1) убытки по операциям прошлых лет, выявленные в отчетном году, уценки товаров, списания безнадежной дебиторской задолженности;

2) недостатки материальных ценностей, выявленные при инвентаризации;

3) отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

4) судебные издержки и арбитражные расходы, не компенсируемые расходы от стихийных бедствий;

5) другие расходы, не связанные с производством и реализацией продукции (товаров, работ, услуг).

Таким образом, из изложенного можно заключить, что с точки зрения получения экономических выгод прибыль предприятия состоит из двух главных компонентов:

·результатов по текущей деятельности (разница между выручкой и затратами);

·доходов от прочей деятельности (ценными бумагами, долговыми обязательствами, запасами, оборудованием).

При этом во втором случае нужно принимать во внимание не только фактически полученные дивиденды на счет «Прибыли и убытки», но и потенциальную прибыль от роста стоимости активов (стоимость акций, основных фондов, оборотных средств). Именно такой подход позволяет оценить реальный финансовый эффект от предпринимательской деятельности и обоснованно планировать дальнейшее ее развитие.

Анализ состава валовой прибыли показал ведущее значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных средств и другого имущества и усиливающееся в условиях развития предпринимательства значение прочих доходов и расходов.

Налогооблагаемая прибыль определяется как общая сумма прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям.

Чистая прибыль — эта та часть общей прибыли, которая остается в полной собственности предприятия после уплаты налогов.

В налоговом законодательстве Республики Беларусь, помимо перечисленных общепринятых понятий прибыли, применяется еще понятие «прибыль, остающаяся в распоряжении предприятий». Оно введено в качестве базы для исчисления и уплаты в бюджет местных налогов и сборов.

Прибыль, остающаяся в распоряжении предприятий — эта общая прибыль после вычета из нее налогов, уплачиваемых из прибыли.

Номинальная прибыль характеризует фактически полученную сумму.

Реальная прибыль — номинальная прибыль, скорректированная на уровень инфляции.

Накопленная прибыль — прибыль за вычетом налогов и дивидендов, которую предприятие заработало за все годы. Она включает также нераспределенную прибыль прошлых лет, резервный капитал, фонда накопления и чистую прибыль отчетного периода.

Показатель прибыли, сохранив свою значимость как критерий оценки результата работы предприятия, его конечных финансовых результатов, выступает в качестве источника удовлетворения разнообразных потребностей, как предприятия, так и общества в целом.

Поэтому в системе распределения прибыли должны учитываться интересы:

- общества;

- предприятия;

- собственника;

- работников.

Объектом экономических интересов общества служит та часть прибыли, которую предприятие уплачивает в виде налога на прибыль по твердо установленной фиксированной процентной ставке. Это один из первоочередных платежей предприятий, являющийся весомым источником пополнения государственного бюджета. Поэтому государством конкретно определена экономическая ответственность субъектов хозяйствования и регламентированы их действия по исполнительской дисциплине.

Экономические интересы предприятия удовлетворяются за счет прибыли, остающейся в его распоряжении (чистая прибыль). Она направляется на решение задач производственного и социального характера. Значение прибыли для любого предприятия заключается в том, что она выступает:

1) фондообразующим показателем;

2) источником финансовых ресурсов;

3) источником образования имущества;

4) источником материального стимулирования трудового коллектива;

5) источником представления льгот работникам предприятия.

Экономические интересы собственника направлены на увеличение прибыли предприятия, так как за счет дивидендов и расширения бизнеса значительно увеличивается его капитал.

Экономические интересы работников связаны с увеличением их дохода и социальными выплатами за счет чистой прибыли предприятия.

Сбалансированность экономических интересов всех уровней может быть достигнута при соблюдении таких принципов, как:

·первоочередное выполнение предприятием финансовых обязательств перед государством;

·максимальное обеспечение потребностей расширенного воспроизводства;

·материальная заинтересованность работников в увеличении прибыли за счет средств чистой прибыли;

·стремление к максимальному удовлетворению социально-культурных нужд.

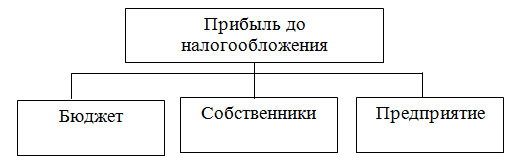

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и др. По сути, распределение прибыли следует рассматривать в трех направлениях (рисунок 1.2).

Рисунок 1.2 – Направления распределения прибыли

Источник:

В принципе, полученная предприятием прибыль делится на две части: направляемая в государственный бюджет и остающаяся в распоряжении предприятия.

Получив прибыль, предприятие в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи.

Таким образом, чистая прибыль предприятия — это та ее часть, которая остается после уплаты перечисленных платежей и отчислений. Ее распределение и использование регулируется Уставом предприятия, решением собрания акционеров и другими документами внутреннего пользования. Например, собрание акционеров может принять решение «о направлении всей чистой прибыли на развитие производства или использование ее на удовлетворение жилищно-социальных потребностей всего коллектива без выплат дивидендов акционерам.

В бухгалтерском учете направление части чистой прибыли отчетного года на выплату доходов собственнику имущества (учредителям, участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями", 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате доходов собственнику имущества (учредителям, участникам) организации в течение года. Счет 99 "Прибыли и убытки" закрывается по окончании отчетного года. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отражается по дебету (кредиту) счета 99 "Прибыли и убытки" и кредиту (дебету) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

В условиях рыночного хозяйства государство не вмешивается в процессе распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ.

В принципе, чистая прибыль предприятия подразделяется на две части: используемую на увеличение имущества (накопление) и выплачиваемую работникам и собственникам (потребление).

Прибыль, направляемая на увеличение имущества, не уходит из хозяйственного оборота, а, наоборот, приумножает богатство предприятия. Она может быть использована:

·на капитальные вложения в расширение, обновление, модернизацию основных фондов;

·на научно-исследовательские, проектные, опытно-конструкторские и технологические работы;

·погашение банковских кредитов на капитальные вложения и уплату процентов по ним;

·пополнение оборотных средств;

·инвестиции в ценные бумаги, совместную деятельность;

·приобретение новых технологий и другие инновации;

·жилищное строительство.

Потребляемая прибыль полностью уходит из хозяйственного оборота, но может также приносить финансовую выгоду при обоснованном и рациональном использовании. Она направляется на:

·премирование персонала сверх размеров выплат, предусмотренных законодательством по системам текущего премирования;

·выплату материальной помощи;

·оплату дополнительных отпусков сверх норм, предусмотренных законодательством;

·предоставление бесплатного питания работникам или компенсация удорожания питания;

·оплату жилья, путевок на лечение и отдых работникам и их детям и другие виды материальной помощи.

·выплату дивидендов акционерам предприятия;

·финансирование объектов социальной сферы, находящихся на балансе предприятия и др.

Распределение прибыли между собственниками (акционерами, учредителями) и самой организации зависит от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и представить их должны в первую очередь собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

Таким образом, можно сделать вывод о том, что распределение и использование прибыли является важным хозяйственным процессом, который довольно подробно регулируется законодательно. Нормативно-правовые акты постоянно совершенствуются, упрощается правовое регулирование. Процессы, связанные с получением, использованием и распределением прибыли, постоянно в определенной степени регулируются и самим хозяйствующим субъектом, так и государством, так как прибыль обеспечивает как покрытие потребностей предпринимателей, так и формирование доходов государства. Поэтому механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, повышению рентабельности, стимулировать развитие новых форм хозяйствования.

Дата публикования: 2015-07-22; Прочитано: 4788 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!