|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ прибыли и рентабельности

|

|

ОАО "БЕРЕЗИНСКИЙ СЫРОДЕЛЬНЫЙ ЗАВОД"

2.1 Организационно-экономическая характеристика ОАО «Березинский сыродельный завод»

ОАО «Березинский сыродельный завод» - один из крупнейших производителей сыров, масла и цельномолочной продукции в Республике Беларусь.

«Березинский сыродельный завод» введен в эксплуатацию в декабре 1979 года.

26 июня 1995 года решением Минского областного комитета преобразован в открытое акционерное общество «Березинский сыродельный завод».

На заводе работает более 300 человек.

Цель деятельности ОАО «Березинский сыродельный завод»:

ü производство и реализация продукции, удовлетворяющей требования потребителя, заданного качества, обеспечивающая конкурентоспособностью и устойчивую прибыль на ОАО «Березинский сыродельный завод»

На Березинском сыродельном заводе большое внимание уделяется обеспечению выпуска высококачественной продукции. На предприятии внедрена система менеджмента качества в соответствии с требованиями СТБ ISO 9001 и система качества НАССР. В последнее время проводится широкомасштабная модернизация. В результате цеха оснащаются современным оборудованием. В 2011 г. на предприятии велась реконструкция сыродельного производства, которая позволила внедрить новые технологии в производство, сократив длительность производственного цикла, повысить качество продукции, увеличить ее объёмы, расширить ассортимент, улучшить товарный вид. После реконструкции возросла производительность, и улучшились условия труда работников.

В условиях становления и развития рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты их функционирования. По прибыли можно определить рентабельность, изучить эффективность функционирования субъектов предпринимательской деятельности.

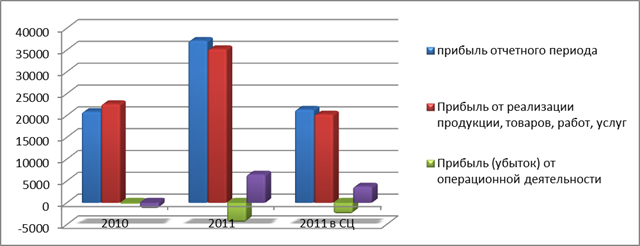

Анализ состава и динамики прибыли ОАО «Березинский сыродельный завод» приведен в таблице 2.1 и на рисунке 2.3.

Таблица 2.1 – Анализ состава и динамики прибыли ОАО «Березинский сыродельный завод»

| Состав прибыли отчетного периода | 2010 г. | 2011 г. | 2011 г. в СЦ | Отклоне ние (+/-), млн.. руб.. | Темп роста, % | ||||

| Сумма, млн.. руб.. | Уд. вес, % | Сумма, млн.. руб.. | Уд. вес, % | Су-мма, млн.. руб.. | Уд. вес, % | ||||

| 2011 в СЦ к 2010 | 2011 в СЦ к 2010 | ||||||||

| Прибыль отчетного периода | +502 | 102,4 | |||||||

| Прибыль от реализации продукции, товаров, работ, услуг | 108,6 | 94,8 | 94,8 | -2381 | 89,5 | ||||

| Прибыль (убыток) от операционной деятельности | -379 | 1,82 | -4557 | 12,3 | -2619 | 12,3 | -2240 | 691,0 | |

| Прибыль (убыток) по внереализационной деятельности | -1399 | 6,7 | 17,5 | 17,5 | 366,1 |

Источник: собственная разработка на основании данных

На основании таблицы 2.1 постоим диаграмму:

Рисунок 2.3 – Анализ состава и динамики прибыли ОАО «Березинский сыродельный завод»

Источник: собственная разработка на основании

Можно сделать вывод о том, что если учитывать данные 2011 года в сопоставимых ценах, то на ОАО «Березинский сыродельный завод» наблюдается увеличение прибыли по прибыли отчетного периода и получен доход по прибыли по внереализационной деятельности, в отличие от 2010 года. Наблюдается снижение прибыли от реализации продукции, товаров, работ, услуг. Увеличился убыток от операционной деятельности.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. На ОАО «Березинский сыродельный завод» таким подразделением выступает финансовый отдел.

В ходе управления финансами применяют широкий круг методов, основными из которых считаются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы.

В настоящее время юридически и экономически самостоятельные предприятия действуют в условиях нестабильности и неопределенности и должны приспосабливаться к быстро меняющимся условиям внешней среды, оперативно определяя собственную стратегическую модель управления. Стратегическое управление связано с выработкой долговременного курса развития предприятия и его реализацией через систему текущих хозяйственных планов.

Деловая стратегия есть обобщенный план управления, ориентированный на достижение основополагающих целей предприятия.

В современных условиях хозяйствования финансовая работа приобретает качественно новое содержание, что объективно связано с изменением отношений собственности и становлением предприятий различных организационно-правовых форм, основанных на негосударственных формах собственности, приватизацией государственных предприятий, самостоятельностью предприятий как хозяйствующих субъектов, в том числе и в области внешнеэкономической деятельности.

В рыночных условиях хозяйствования важнейшими задачами финансовых служб выступают не только выполнение обязательств перед бюджетом, банками, поставщиками, работниками предприятия, всех остальных финансовых обязательств, организация расчетов, контроль за использованием собственных и заемных средств, но и организация финансового менеджмента, который включает все перечисленные задачи и содержит качественно новые.

Конкретные формы и методы реализации задач управления финансами определяются финансовой политикой предприятия, основными элементами которой выступают:

■ учетная политика;

■ кредитная политика;

■ политика управления денежными средствами;

■ политика в отношении управления издержками;

■ дивидендная политика.

Таким образом, можно сделать вывод о том, что ОАО «Березинский сыродельный завод» - один из крупнейших производителей сыров, масла и цельномолочной продукции в Республике Беларусь.

В последнее время проводится широкомасштабная модернизация. В результате цеха оснащаются современным оборудованием.

На ОАО «Березинский сыродельный завод» наблюдается увеличение прибыли по прибыли отчетного периода и получен доход по прибыли по внереализационной деятельности, в отличие от 2010 года. Наблюдается снижение прибыли от реализации продукции, товаров, работ, услуг. Увеличился убыток от операционной деятельности.

В ходе управления финансами финансовой службой применяют широкий круг методов, основными из которых считаются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда.

2.2 Анализ прибыли ОАО «Березинский сыродельный завод»

В условиях рыночных отношений целью деятельности любого хозяйственного субъекта является получение прибыли. Прибыль обеспечивает предприятию возможность самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога на прибыль формируются бюджетные доходы. Прибыль является также важнейшим источником формирования доходов бюджета и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия. Поэтому одна из важнейших составных частей экономического анализа - это анализ формирования прибыли. Прибыль - часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность меду выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия. Прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов.

Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа. Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, проверить обоснованность плана и его выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда факторов на отклонение фактической величины прибыли от плановой, выявить резервы роста прибыли и рентабельности.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

· изменений каждого показателя за текущий анализируемый период ("горизонтальный анализ");

· исследование структуры показателей ("вертикальный анализ");

· исследование влияние факторов на прибыль ("факторный анализ");

· изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов ("трендовый анализ").

Данные, представленные в Приложении А, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности ОАО «Березинский сыродельный завод» за период 2010-2011 гг. и служат основой для проведения комплексного экономического анализа.

Согласно этим данным, выручка от реализации товаров, продукции (работ, услуг) возросла в 2011 г. на 72 907 млн.. руб.. или 71,7 %, но если привести данные 2011г. в сопоставимые цены к 2010 г., используя индекс 1,74 (для производителей молочной промышленности), то получим другой результат – выручка уменьшилась на 1 363 млн.. руб.. или -1,3 %.

Себестоимость продукции возросла с 79 113 млн.. руб.. в 2010 г. до 139 428 млн.. руб.. в 2011 г., т.е. на 60 315 млн.. руб.. или 76,2 %. Если учитывать данные 2011 г. в сопоставимом виде к 2010 г., то себестоимость возросла не настолько сильно, а именно на 1 018 млн.. руб.. или увеличилась на 1,3 %.

Увеличился показатель валовой прибыли на 12 592 млн.. руб.. (55,7 %) в 2011 г. Но если учитывать 2011 г. в сопоставимых ценах, то мы получаем, что валовая прибыль предприятия уменьшилась на 2 381 млн.. руб.. (10,5 %).

Прибыль от реализации товаров, продукции, работ, услуг увеличилась на 12 592 млн.. руб.. в 2011 г, но если использовать данные 2011 г. в сопоставимых ценах, то прибыль уменьшилась на 2 381 млн.. руб..

В 2011 г. предприятие получило убыток от операционной деятельности и доход от внереализационной деятельности. Темп прироста соответственно (данные в сопоставимом виде) - 590,8 % и 166,2 %.

Прибыль до налогообложения изменилась несущественно, если учитывать 2011 г. в СЦ (сопоставимых ценах) – увеличилась на 2,4 %. В 2011 г. предприятию была предоставлена льгота по налогу на прибыль в размере 7 135 млн.. руб..

В итоге чистая прибыль выросла на 14 243 млн.. руб.. (95,9 %) в 2011 г. без учета индекса цен и на 1 869 млн.. руб.. (12,6 %) с его учетом.

Комплексный анализ производственно-хозяйственной деятельности за 2010-2011 гг. производится с целью выявления динамики основных экономических показателей.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные финансовой отчетности "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана.

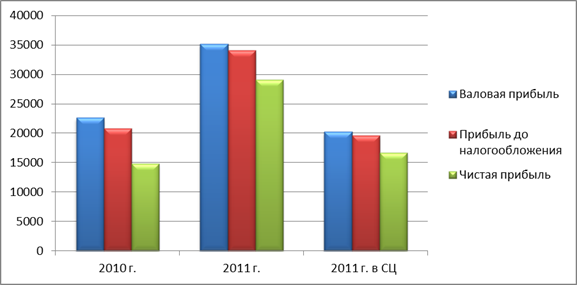

Для удобства анализа финансовых результатов вынесем показатели прибыли в отдельную таблицу (таблица 2.2).

Таблица 2.2 – Анализ динамики прибыли ОАО "Березинский сыродельный завод" за 2010-2011 гг., млн.. руб..

| Пока-затель | 2010 г. | 2011 г. | 2011 г. в СЦ к 2010 г. | Откло-нение в действующих ценах "+", "-" | Откло-нение в сопоставимых ценах "+", "-" | Доля в объеме валовой прибыли в 2010 г.,% | Доля в объеме валовой прибыли в 2011 г.,% |

| Валовая прибыль | 22 614 | 35 206 | 20 233 | +12 592 | -2 381 | 100,0 | 100,0 |

| Прибыль до налого-обложения | 20 836 | 34 128 | 19 614 | +13 292 | -1 222 | 92,1 | 96,9 |

| Чистая прибыль | 14 853 | 29 096 | 16 722 | +14 243 | +1 869 | 65,7 | 82,6 |

Источник: собственная разработка на основании данных документации ОАО "Березинский сыродельный завод"

По данным таблицы 2.2 построим график (рисунок 2.4).

Рисунок 2.4 – Динамика прибыли ОАО "Березинский сыродельный завод" за 2010-2011 гг., млн.. руб..

Источник: собственная разработка на основании

Как видно из представленной диаграммы в период с 2010-2011 гг. наблюдается устойчивый рост прибыли. Однако если учитывать 2011 г. в сопоставимых ценах, то мы видим, что по всем показателям прибыль уменьшилась. Это негативный момент, он показывает, что предприятие недостаточно динамично развивается. Необходимо более детальное планирование себестоимости, объема реализации и отпускных цен.

Для того, чтобы подробно рассмотреть причины изменения прибыли за анализируемый период (2010-2011 гг.), необходимо произвести факторный анализ прибыли от реализации.

В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

ü объема реализации продукции (VРП);

ü структуры (Удi);

ü себестоимости (Сi);

ü уровня среднереализационных цен (Цi).

П = ∑[VРПобщ*Удi*(Цi-Ci)]. (2.2)

При этом необходимо учитывать, что

Удi =  . (2.3)

. (2.3)

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции также может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные в табл. 2.3.

Таблица 2.3 – Исходные данные для факторного анализа прибыли от реализации продукции, млн.. руб..

| Показатель | Базовый период | Данные базового периода, пересчитанные на объем продаж отчетного периода | Отчетный период |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) | ∑(VРП0*Ц0) = 101 727 | ∑(VРП1*Ц0)= 99 100 | ∑(VРП1*Ц1)= 174 634 |

| Полная себестоимость реализованной продукции (З) | ∑(VРП0*С0)= 79 113 | ∑(VРП1*С0)= 77 070 | ∑(VРП1*С1)= 139 428 |

| Прибыль (П) | 22 614 | 22 030 | 35 206 |

Источник: собственная разработка на основании

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого рассчитаем индекс объема реализации продукции, а затем найдем базовую сумму прибыли, скорректированную на его уровень.

Индекс объема продаж – сопоставление фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу). На ОАО «Березинский сыродельный завод» его величина равна:

IРП =  (2.4)

(2.4)

IРП= 0,679 млн.. тонн/0,697 млн.. тонн = 0,97

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 3% и составить 21 936 млн.. руб.. (22 614*0,97).

Затем мы можем определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Из условной выручки вычитаем условную сумму затрат:

∑(VРП1*Ц0) - ∑(VРП1*С0)

∑(VРП1*Ц0) - ∑(VРП1*С0) = 0,679*145 950 – 0,679*113 505 =

99 100 – 77 070 = 22 030 млн.. руб..

Рассчитаем, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Из фактической суммы выручки следует вычесть условную сумму затрат:

∑(VРП1*Ц1) - ∑(VРП1*С0)

∑(VРП1*Ц1) - ∑(VРП1*С0) = 0,679*257 193 – 0,679*113 505 =

174 634 – 77 070 = 97 564 млн.. руб..

Порядок расчета данных показателей представлен в таблице 2.4.

Таблица 2.4 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по предприятию

| Показатель прибыли | Факторы | Порядок расчета | Прибыль, млн.. руб.. | |||

| Объем продаж | Струк-тура продаж | Це-ны | Себе-стоимость | |||

| П0 | t0 | t0 | t0 | t0 | В0 – З0 | 22 614 |

| Пусл1 | t1 | t0 | t0 | t0 | П0*IРП | 21 936 |

| Пусл2 | t1 | t1 | t0 | t0 | Вусл - Зусл | 22 030 |

| Пусл3 | t1 | t1 | t1 | t0 | В1 - Зусл | 97 564 |

| П1 | t1 | t1 | t1 | t1 | В1 – З1 | 35 206 |

Источник: собственная разработка на основании

По данным табл. 2.4 можно установить, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет:

Ø Объема реализации продукции:

∆ПVРП = Пусл1 – П0 = 21 936 – 22 614 = -678 млн.. руб..

Ø Структуры товарной продукции:

∆Пстр = Пусл2 – Пусл1 = 22 030 – 21 936 = +94 млн.. руб..

Ø Отпускных цен:

∆Пц = Пусл3 – Пусл2 = 97 564 – 22 030 = +75 534 млн.. руб..

Ø Себестоимости реализованной продукции:

∆Пс = П1 – Пусл3 = 35 206 – 97 564 = - 62 592 млн.. руб..

Итого: +12 592 млн.. руб..

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен. Росту суммы прибыли на 94 млн.. руб.. способствовали также изменения в структуре товарной продукции, так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 62 592 млн.. руб.. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна.

Итого, исходя из проведенного факторного анализа общий прирост прибыли составил 12 592 млн.. руб.., что говорит о положительной динамике и росте прибыли.

Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее.

Таким образом, проведя анализ структуры и динамики прибыли, можно сделать вывод, что ОАО «Березинский сыродельный завод» обладает положительной динамикой роста прибыли, в 2011 году, по сравнению с 2010 рост прибыли от реализации составил 155,7 %, однако если учитывать 2011 г. в сопоставимых ценах к 2010 г., то получается, что сумма прибыли уменьшилась и составила 89,5 % по сравнению с 2010 г.

Имеются также факторы, которые негативно влияют на размер прибыли и над показателями которых предприятию необходимо работать: объем реализации продукции, себестоимость реализованной продукции.

Выполнение плана и динамика прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня:

ü объема продажи продукции,

ü себестоимости,

ü среднереализационных цен.

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П = VРПi*(Цi – Сi). (2.5)

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Нужно также учитывать неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат – чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать в елях расширения масштабов деятельности и упрощения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником для поступления средств в бюджет.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. Экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Полученная организацией прибыль, остающаяся в ее распоряжении, может быть израсходована по усмотрению организации. Такую прибыль называют чистой прибылью, т.е. это прибыль отчетного периода (квартала, года), остающаяся после уплаты налогов, сборов (пошлин), иных обязательных платежей в бюджет, и неиспользованные остатки прибыли по состоянию на 1 января текущего года. Распределению подлежит чистая прибыль, образованная по данным бухгалтерского учета на счетах 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». В учетной политике может быть предусмотрено ежемесячное (ежеквартальное) или в конце года закрытие счета 99 (пп.61 и 118 Инструкции о порядке составления и представления бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 14.02.2008 № 19, далее – Инструкция № 19).

Расчет чистой прибыли производился на ОАО «Березинский сыродельный завод» по методике, закрепленной в приложении 2 к вышеприведенному постановлению № 19:

ЧП = ПН – НП – Нпр – ПРр, (2.6)

где ПН – прибыль до налогообложения,

НП – налог на прибыль,

Нпр – прочие налоги, сборы из прибыли,

ПРр – прочие обязательные расходы и платежи из прибыли.

Международные стандарты финансовой отчетности (МСФО) различают чистую прибыль до налогообложения и чистую прибыль после налогообложения. Если понятие чистой прибыли после налогообложения практически идентично показателю прибыли, остающейся в распоряжении предприятия, формируемой в бухгалтерском учете предприятий Республики Беларусь, то показатель чистой прибыли до налогообложения требует дополнительного пояснения. Чистая прибыль после налогообложения добавляется к нераспределенной прибыли. Нераспределенная прибыль (с начала ее формирования) представляет собой прибыль предприятия за вычетом различных убытков, выплат по дивидендам и прибыли, трансформированной в авансированный (вложенный) капитал. В заруб.ежном учете существуют определенные ограничения на использование нераспределенной прибыли. В соответствии со сложившейся практикой дивиденды могут быть объявлены только за счет прибыли, превышающей ограниченную нераспределенную прибыль, которая должна быть реинвестирована.

Определение направлений расходования прибыли, остающейся в распоряжении организации, следует производить на основании порядка, закрепленного в уставных документах, решениях собственников, в учетной политике организаций. Как правило, решение о распределении прибыли принимают на собраниях учредителей (акционеров).

Аналитический учет на счете 84 необходимо организовать так, чтобы обеспечить формирование информации по направлениям использования прибыли. Из чистой прибыли организации могут предварительно не формировать фонды, а направить прибыль на развитие организации, поощрение работников и другие необходимые мероприятия. Целесообразно к счету 84 открыть следующие субсчета:

· 1 «Фонд накопления (образованный)»;

· 2 «Фонд потребления»;

· 3 «Фонд потребления собственных оборотных средств»;

· 4 «Фонд для выдачи ссуд, займов работникам»;

· 9 «Нераспределенная прибыль (непокрытый убыток)»;

· другие субсчета по необходимости.

На отдельном субсчете следует вести учет убытков.

Как правило, организации составляют сметы расходов, финансируемых из прибыли, образования фондов специального назначения: фонд накопления и фонд потребления. За организациями, не имеющими вышестоящих организаций, оставлено право формировать фонды или производить финансирование соответствующих расходов за счет чистой прибыли.

Заметим сразу, что прибыль по итогам года можно не распределять вовсе. Законодательство не содержит никаких запретов на этот счет. В результате она просто превращается в нераспределенную прибыль прошлых лет и копится на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Фактически эта прибыль реинвестируется в бизнес, становясь источником финансирования деятельности компании и пополняя ее оборотные средства. Направление чистой прибыли представлено на рисунке 2.5.

Рисунок 2.5 – Направление использования чистой прибыли

Источник: собственная разработка на основании

В дальнейшем участники (акционеры) вправе распорядиться нераспределенной прибылью прошлых лет. Препятствий для этого тоже никаких – ведь принятие решения о том, когда и куда ее направить, находится исключительно в компетенции общего собрания участников или акционеров в соответствии с Законом Республики Беларусь от 09.12.1992 N 2020-XII (ред. от 15.07.2010) "О хозяйственных обществах". Прибыль в обществе распределяется как минимум раз в год (часть 3 статьи 36 Закона о хозяйственных обществах).

Акционерное общество вправе направлять часть прибыли на формирование специального фонда для накопления и выплаты дивидендов по привилегированным акциям (ч. 2 ст. 72 Закона о хозяйственных обществах).

По окончании отчетного периода могут образовываться убытки текущего года или прошлых лет. Как правило, при получении прибыли отчетного периода убытки погашают автоматически.

На покрытие убытков текущего года можно направлять суммы прибыли прошлых лет, на покрытие убытков прошлых лет – суммы прибыли текущего года, что в бухгалтерском учете отражают на разных аналитических счетах субсчета 84/9 записью: Д84/9 –К84/9.

Направление на покрытие убытков других источников осуществляют на основании решения учредителей. На покрытие убытков могут быть направлены неиспользованные средства фондов:

Неиспользованный фонд накопления – Д84/1 –К84/9.

Неиспользованный фонд потребления – Д84/2 – 84/9.

Неиспользованный фонд пополнения собственных оборотных средств – Д84/3 – К84/9.

Хозяйственное общество обязано ежегодно проводить годовое общее собрание участников хозяйственного общества, на котором утверждают годовые отчеты, бухгалтерские балансы, счета прибыли и убытков и распределение прибыли и убытков этого общества. Утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков и распределение прибыли и убытков хозяйственного общества осуществляют при наличии и с учетом заключения ревизионной комиссии (ревизора), а в установленных Законом № 2020-XII случаях – аудиторского заключения. Годовое общее собрание участников хозяйственного общества проводят в срок, определенный учредительными документами, но не позднее 3 месяцев после окончания отчетного года. Часть прибыли общества с ограниченной ответственностью, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, за исключением случаев, предусмотренных ст.96 Закона № 2020-XII, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества, если иное не установлено его учредительными документами (ст.36 Закона № 2020-XII).

Общество не вправе принимать решение о распределении прибыли между участниками общества и ее выплате, а также выплачивать эту прибыль:

- до полной оплаты всего уставного фонда общества;

- до выплаты действительной стоимости доли (части доли) участника общества в случаях, установленных Законом № 2020-XII;

- если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер приобретается этим обществом в результате такой выплаты;

- если на момент принятия такого решения либо на момент выплаты прибыли стоимость чистых активов общества меньше суммы его уставного фонда и резервных фондов или станет меньше их суммы в результате такой выплаты (часть третья ст.96 Закона № 2020-XII).

В случае прекращения указанных обстоятельств общество обязано выплатить участникам часть прибыли, решение о распределении между его участниками и выплате которой было принято учредителями.

По итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями", 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате доходов собственнику имущества (учредителям, участникам) организации в течение года. Счет 99 "Прибыли и убытки" закрывается по окончании отчетного года. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отражается по дебету (кредиту) счета 99 "Прибыли и убытки" и кредиту (дебету) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Прибыль, остающаяся в распоряжении предприятия ОАО «Березинский сыродельный завод» распределяется в соответствии с уставом предприятия. В исследуемом периоде 2010 – 2011 гг. за счет чистой прибыли на предприятии формировались фонд потребления и фонд накопления. К серьезным замечаниям можно отнести тот факт, что в 2010 - 2011 гг. не формировался резервный фонд.

Направления использования прибыли на предприятии представлены в таблице 2.5.

Таблица 2.5 — Использование прибыли ОАО «Березинский сыродельный завод» за 2010-2011 гг.

| Показатели | 2010г. | 2011г. | 2011г. в СЦ | Изменение | |

| млн.. руб.. | млн.. руб.. | млн.. руб.. | 2011/2010,% | 2011 в СЦ/2010,% | |

| Общая прибыль предприятия | 14 853 | 29 096 | 16 722 | 195,9 | 112,6 |

| использовано: | |||||

| налоги на прибыль | 5 366 | 7 551 | 140,7 | 80,9 | |

| капитальные вложения | - | 2 261 | 1 299 | - | - |

| фонд накопления | - | 7 398 | 4 252 | - | - |

| фонд потребления | - | - | - | ||

| материальная помощь | - | - | - | - | - |

| остаток нераспределенной прибыли | 14 853 | 21 961 | 12 621 | 147,9 | 85,0 |

Источник: собственная разработка на основании

Из данной таблицы видно, что основными источниками распределения прибыли на ОАО «Березинский сыродельный завод» являются налоговые платежи и в 2011 г. – капитальные вложения и фонд накопления. Капитальные вложения идут на расширение производственных мощностей предприятия. Именно они, в конечном итоге, оказывают влияние на объем производства продукции, а значит и на величину прибыли. Это означает, что данное направление использования прибыли является приоритетным для предприятия. Ставка по налогу на прибыль до 2011 года составляла 24%. С 2012 года такая льгота по капитальным вложениям и вовсе была отменена, а ставка по налогу на прибыль снизилась с 24% до 18%.

Остаток нераспределенной прибыли в 2011 г. в СЦ составил 85 % от суммы 2010 г.

Таким образом, проведя анализ использования прибыли, можно сделать вывод, что предприятие демонстрирует уменьшение различных показателей прибыли, но наблюдается увеличение чистой прибыли. Увеличивается объем производства и реализации продукции, но растут также и налоговые платежи и другие платежи из прибыли. Основным источниками использования прибыли на предприятии являются налоговые платежи, капитальные вложение в строительство и модернизацию производственных мощностей, фонд накопления. Законодательство жестко не регулирует направление прибыли на предприятии. ОАО «Березинский сыродельный завод» при распределении прибыли руководствуется Уставом предприятия, решением Общего собрания акционеров, Гражданским кодексом Республики Беларусь, Налоговым кодексом Республики Беларусь, Законом Республики Беларусь от 09.12.1992 N 2020-XII (ред. от 15.07.2010) "О хозяйственных обществах".

Таким образом, анализ финансового состояния, формирования и использования прибыли предприятия позволил выявить слабые и сильные стороны функционирования предприятия.

В ходе анализа были получены следующие показатели:

-положительная динамика роста чистой прибыли, в 2011 году (в 2011 г. в СЦ), по сравнению с 2010 рост чистой прибыли составил 195,9 % (112,6 %);

-рост прибыли обусловлен в основном увеличением среднереализационных цен. Росту суммы прибыли на 94 млн.. руб.. способствовали также изменения в структуре товарной продукции, так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 62 592 млн.. руб.. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна. Итого, исходя из проведенного факторного анализа общий прирост прибыли составил 12 592 млн.. руб..;

- увеличение объемов производства;

- осуществление капитальных вложений на модернизацию предприятия.

В то же время в ходе проведенного исследования выявлены следующие проблемы:

- несоответствие показателей абсолютной и промежуточной ликвидности нормативным значениям;

- низкие показатели рентабельности свидетельствует об ухудшении ситуации в области эффективности деятельности предприятия;

- на предприятии не формируется резервный фонд;

- в анализируемом периоде расходы на рекламу не осуществлялись.

Для устранения выявленных проблем улучшение финансового положения ОАО «Березинский сыродельный завод» предлагается достичь за счет:

- снижения удельного веса кредиторской задолженности;

- осуществления мероприятий по взысканию дебиторской задолженности;

- увеличения резервов роста прибыли;

- увеличения коммерческих расходов на рекламу.

2.3 Анализ рентабельности ОАО «Березинский сыродельный завод»

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса.

Рентабельность – это доходность, прибыльность, показатели экономической эффективности деятельности предприятия, отражающие конечные результаты хозяйственной деятельности.

Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат. Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Анализ рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении предприятия. Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. Коэффициенты рентабельности показывают, насколько прибыльна деятельность организации, комплексно отражают степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств и исчисляются отношением полученной прибыли к используемым источникам средств. Коэффициенты рентабельности могут выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждый полученный руб.ль. К таким коэффициентам относятся: рентабельность всего капитала, рентабельность собственного капитала, рентабельность чистых активов, рентабельность заемного капитала, рентабельность продаж, рентабельность отдельных видов продукции, экономическая рентабельность и др.

Основные показатели рентабельности ОАО "Березинский сыродельный завод" приведены в таблице 2.6.

Таблица 2.6 – Основные показатели рентабельности ОАО "Березинский сыродельный завод" за 2010-2011 гг., %

| Показатели рентабельности | Формулы расчета | Назначение | 2010 г. | 2011г. |

| Рентабельность реализации (продаж) | (Прибыль от реализации продукции/ Выручка от реализации)×100% | Показывает, какой процент прибыли получает предприятие с каждого руб.ля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции | 21,47 | 19,23 |

| Рентабельность активов (капитала) | (Чистая прибыль/ Совокупные активы)×100% | Характеризуют отдачу, которая приходится на 1 руб.. соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств. | 17,56 | 15,77 |

| Рентабельность основных средств | (Чистая прибыль/ Величина основных средств) ×100% | Характеризуют отдачу, которая приходится на 1 руб.. стоимости основных средств. Показывает эффективность использования основных средств и прочих внеоборотных активов предприятия | 12,27 | 10,23 |

| Рентабельность собственного капитала | (Чистая прибыль/ Собственный капитал) ×100% | Характеризует прибыль, которая приходится на 1 руб.. собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств. | 39,75 | 23,99 |

| Экономическая рентабельность | Валовая прибыль/ (Оборотные активы + Внеоборотные активы)×100% | Характеризует прибыльность отдельных видов продукции. Служит основанием для установления цены. | 26,73 | 19,08 |

Источник: собственная разработка на основании

На основе данных таблицы 2.6 построим диаграмму (Рис.2.6).

Рисунок 2.6 – Основные показатели рентабельности ОАО "Березинский сыродельный завод" за 2010-2011 гг., %

На основе таблицы 2.6 и рисунка 2.5 можно сделать вывод о том, что по всем показателям рентабельности ОАО "Березинский сыродельный завод" за анализируемый период наблюдается спад. Снижение показателей рентабельности вызвано тем, что прибыль увеличивалась непропорционально росту себестоимости, т.е. выручка от реализации товаров (работ, услуг) в анализируемом периоде (2010-2011 гг.) увеличивалась главным образом за счет увеличения отпускных цен.

Проведем анализ экономической рентабельности способом цепных подстановок. Исходные данные приведены в таблице 2.7.

Таблица 2.7 – Исходные данные для анализа экономической рентабельности ОАО «Березинский сыродельный завод» за 2010-2011 гг.

| Показатели | 2010 г. | 2011 г. | ||

| план | факт | план | факт | |

| Внеоборотные активы, млн.. руб.. | 122 350 | 124 021 | 136 430 | 47 738 |

| Оборотные активы, млн.. руб.. | 53 410 | 60 464 | 66 510 | 36 848 |

| Валовая прибыль, млн.. руб.. | 20 350 | 22 614 | 24 870 | 35 206 |

| Экономическая рентабельность,% | 26,50 | 26,73 | 29,50 | 19,08 |

Источник: собственная разработка на основании

Модель экономической рентабельности (Р):

Р = П / (ВОА+ОА) ×100%, (2.5)

где П - валовая прибыль;

ВОА - внеоборотные активы;

ОА - оборотные активы.

Изменение экономической рентабельности в зависимости от валовой прибыли в 2010 г. составляет:

∆Рп = (22 614/ (53 410 + 20 350))*100% = 30,7%

Изменение экономической рентабельности в зависимости от валовой прибыли в 2011 г. составляет:

∆Рп = (35 206/(66 510 + 24 870))*100% = 38,5%

Изменение экономической рентабельности в зависимости от величины внеоборотных активов в 2010 г. составляет:

∆РВОА = (22 614/(124 021 + 53 410))*100% = 12,7%

Изменение экономической рентабельности в зависимости от величины внеоборотных активов в 2011 г. составляет:

∆РВОА = (35 206/(47 738 +66 510))*100% = 30,8%

Изменение экономической рентабельности в зависимости от величины оборотных активов в 2010 г. составляет:

∆РОА = (22 614/(124 021 + 60 464))*100% = 12,3%

Изменение экономической рентабельности в зависимости от величины оборотных активов в 2011 г. составляет:

∆РОА = (35 206/(47 738 + 36 848))*100% = 41,6%

На основе проведенного факторного анализа экономической рентабельности можно сделать следующие выводы. Увеличение суммы валовой прибыли повысило рентабельность по сравнению с плановой в 2010 г. на 30,7 – 12,3 = 18,4%, а в 2011 г. уменьшило на 38,5 – 41,6 = -3,1%. В 2010 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 12,7 – 30,7 = -18%. В 2011 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 30,8 – 38,5 = -7,7%. Увеличение стоимости оборотных активов привело к снижению рентабельности по сравнению с плановой в 2010 г. на – 0,4% (12,3% - 12,7%), и в 2011 г. на +8,10% (41,6% - 30,8%).

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия. Среди показателей рентабельности предприятия выделяют общую рентабельность вложений, показывающую какая часть валовой прибыли приходится на 1 руб.. имущества предприятия, то есть насколько эффективно оно используется; рентабельность вложений по чистой прибыли; рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования; рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

Необходимая информация для расчёта рентабельности вложений ОАО "Березинский сыродельный завод" представлена в таблице 2.8.

Таблица 2.8 – Показатели для расчёта рентабельности ОАО " Березинский сыродельный завод " за 2010-2011 гг., млн.. руб..

| Показатели | 2010г. | 2011 г. |

| Прибыль валовая | ||

| Прибыль чистая | ||

| Среднегодовая стоимость имущества | ||

| Собственные средства |

Источник: собственная разработка на основании

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 2.9.

Таблица 2.9 – Показатели рентабельности вложения ОАО " Березинский сыродельный завод "

| 2010 г. | 2011 г. | |

| Общая рентабельность вложений (с.1/с.3) | 0,37 | 0,25 |

| Рентабельность вложений по чистой прибыли (с.2/с.3) | 0,25 | 0,21 |

| Рентабельность собственных средств (с.2/с.4) | 0,40 | 0,24 |

Источник: собственная разработка на основании

На основе данных таблицы 2.9 построим диаграмму (рис.2.7).

Рисунок 2.7 – Показатели рентабельности вложения ОАО " Березинский сыродельный завод " за 2010-2011 гг.

Источник: собственная разработка на основании

На основе данных таблицы и рисунка можно сделать вывод о том, что в 2011 г. по всем показателям рентабельности вложений наблюдается довольно большой спад.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на среднем уровне, что говорит о недостаточно эффективном вложении средств.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка:

•изменения структуры реализованной продукции;

•себестоимости;

•средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

Rз = ПРП/ЗРП = f(VРПОБЩ, УДi, Цi, Сi)/f(VРПОБЩ, УДi, Сi).

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные предыдущих таблиц:

R0 = П0/З0

R0 = 22 614/79 113*100% = 28,6%

Rусл1 = Пусл1/Зусл1

Rусл1 = (22 614*0,97)/(79 11*0,97)*100% = 28,6%

Rусл2 = Пусл2/Зусл2

Rусл2 = 22 030/77 070*100% = 28,6%

Rусл3 = Пусл3/Зусл3

Rусл3 = 97 564/77 070*100% = 126,6%

R1 = П1/З1

R1 = 35 206/139 428*100% = 25,3%

∆Rобщ = R1 – R0 = 25,3 - 28,6 = -3,3%

∆RVРП = Rусл1 – R0 = 28,6 – 28,6 = 0

∆Rуд = Rусл2 – Rусл1 = 28,6 – 28,6 = 0

∆RЦ = Rусл3 – Rусл2 = 126,6 – 28,6 = +98%

∆RС = R1 – Rусл3 = 25,3 – 126,6 = -101,3%

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с увеличением уровня цен. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 101,3 %. В итоге общий уровень рентабельности снизился на 3,3 %.

Аналогично проводится факторный анализ рентабельности капитала.

Общая сумма брутто-прибыли зависит от объема реализованной продукции (VРП), ее структуры (УД), себестоимости (С), среднего уровня цен(Ц) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Kоб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности совокупного капитала можно записать в виде следующей модели:

RKL = БП/KL = (ПРП + ВФР)/(В/Коб) =

f(VРПобщ, УДi, Цi, Сi, ВФР)/f(VРПобщ, УДi, Цi, Коб) (2.6)

Таблица 2.10 – Исходные данные для факторного анализа рентабельности совокупного капитала

| Показатель | Значение показателя | |

| t0 | t1 | |

| Прибыль от реализации, млн.. руб.. | 22 614 | 35 206 |

| Внереализационные финансовые результаты, млн.. руб.. | -1 399 | 6 479 |

| Сумма брутто-прибыли, млн.. руб.. | 20 836 | 37 128 |

| Среднегодовая сумма основного и оборотного капитала, млн.. руб.. | 54 380 | 84 586 |

| Выручка от реализации продукции, млн.. руб.. | 105 325 | 183 103 |

| Коэффициент оборачиваемости капитала | 1,94 | 2,16 |

Источник: собственная разработка на основании

Произведем расчет влияния факторов способом цепной подстановки:

R0 =(22 614+(-1 399))/54 380 *100% = 39,0 %;

Rусл1 = (22 030+(-1 399))/99 100/1,94*100% = 10,7 %;

Rусл2 = (97 564 + (-1 399))/183 106/1,94*100% = 27,1 %;

Rусл3 = (35 206 + (-1 399))/183 106/1,94*100% = 9,5 %;

Rусл4 = (35 206 + 6 479)/183 106/1,94*100% = 11,7 %

R1 = 37 128/84 586*100% = 43,9 %.

Общее изменение уровня рентабельности составляет:

∆Rобщ = R1 – R0 = 11,7 - 39,0 = -27,3 %,

в том числе за счет:

∆RУД = Rусл1 – R0 = 10,7 – 39,0 = -28,3 %;

∆RЦ = Rусл2 – Rусл1 = 27,1 – 10,7 = 16,4 %;

∆RС = Rусл3 – Rусл2 = 9,5 – 27,1 = -17,6 %;

∆RВФР = Rусл4 – Rусл3 = 11,7 – 9,5 = 2,2 %;

∆RКоб = R1 – Rусл4 = 43,9 – 11,7 = 32,2 %.

Таким образом, уровень рентабельности совокупного капитала снизился в основном из-за роста себестоимости продукции, структуры. Уровень рентабельности повысился за счет ускорения оборачиваемости активов, среднего уровня цен и финансовых результатов от внереализационных видов деятельности.

Таким образом, можно сделать вывод о том, что

По всем показателям рентабельности ОАО "Березинский сыродельный завод" за анализируемый период наблюдается спад.

Факторный анализ экономической рентабельности показал, что увеличение суммы валовой прибыли повысило рентабельность по сравнению с плановой в 2010 г. на 30,7 – 12,3 = 18,4%, а в 2011 г. уменьшило на 38,5 – 41,6 = -3,1%. В 2010 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 12,7 – 30,7 = -18%. В 2011 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 30,8 – 38,5 = -7,7%. Увеличение стоимости оборотных активов привело к снижению рентабельности по сравнению с плановой в 2010 г. на – 0,4% (12,3% - 12,7%), и в 2011 г. на +8,10% (41,6% - 30,8%).

Факторный анализ рентабельности вложений предприятия показал, что уровень рентабельности повысился в связи с увеличением уровня цен. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 101,3 %. В итоге общий уровень рентабельности снизился на 3,3 %.

Факторный анализ рентабельности капитала показал, что уровень рентабельности совокупного капитала снизился в основном из-за роста себестоимости продукции, структуры. Уровень рентабельности повысился за счет ускорения оборачиваемости активов, среднего уровня цен и финансовых результатов от внереализационных видов деятельности.

Таким образом:

1) ОАО «Березинский сыродельный завод» - один из крупнейших производителей сыров, масла и цельномолочной продукции в Республике Беларусь.

В последнее время проводится широкомасштабная модернизация. В результате цеха оснащаются современным оборудованием.

На ОАО «Березинский сыродельный завод» наблюдается увеличение прибыли по прибыли отчетного периода и получен доход по прибыли по внереализационной деятельности, в отличие от 2010 года. Наблюдается снижение прибыли от реализации продукции, товаров, работ, услуг. Увеличился убыток от операционной деятельности.

В ходе управления финансами финансовой службой применяют широкий круг методов, основными из которых считаются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда.

2) Анализ финансового состояния, формирования и использования прибыли предприятия позволил выявить слабые и сильные стороны функционирования предприятия.

В ходе анализа были получены следующие показатели:

-положительная динамика роста чистой прибыли, в 2011 году (в 2011 г. в СЦ), по сравнению с 2010 рост чистой прибыли составил 195,9 % (112,6 %);

-рост прибыли обусловлен в основном увеличением среднереализационных цен. Росту суммы прибыли на 94 млн.. руб.. способствовали также изменения в структуре товарной продукции, так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 62 592 млн.. руб.. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна. Итого, исходя из проведенного факторного анализа общий прирост прибыли составил 12 592 млн.. руб..;

- увеличение объемов производства;

- осуществление капитальных вложений на модернизацию предприятия.

В то же время в ходе проведенного исследования выявлены следующие проблемы:

- несоответствие показателей абсолютной и промежуточной ликвидности нормативным значениям;

- низкие показатели рентабельности свидетельствует об ухудшении ситуации в области эффективности деятельности предприятия;

- на предприятии не формируется резервный фонд;

- в анализируемом периоде расходы на рекламу не осуществлялись.

Для устранения выявленных проблем улучшение финансового положения ОАО «Березинский сыродельный завод» предлагается достичь за счет:

- снижения удельного веса кредиторской задолженности;

- осуществления мероприятий по взысканию дебиторской задолженности;

- увеличения резервов роста прибыли;

- увеличения коммерческих расходов на рекламу.

3) По всем показателям рентабельности ОАО "Березинский сыродельный завод" за анализируемый период наблюдается спад.

Факторный анализ экономической рентабельности показал, что увеличение суммы валовой прибыли повысило рентабельность по сравнению с плановой в 2010 г. на 30,7 – 12,3 = 18,4%, а в 2011 г. уменьшило на 38,5 – 41,6 = -3,1%. В 2010 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 12,7 – 30,7 = -18%. В 2011 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на 30,8 – 38,5 = -7,7%. Увеличение стоимости оборотных активов привело к снижению рентабельности по сравнению с плановой в 2010 г. на – 0,4% (12,3% - 12,7%), и в 2011 г. на +8,10% (41,6% - 30,8%).

Факторный анализ рентабельности вложений предприятия показал, что уровень рентабельности повысился в связи с увеличением уровня цен. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 101,3 %. В итоге общий уровень рентабельности снизился на 3,3 %.

Факторный анализ рентабельности капитала показал, что уровень рентабельности совокупного капитала снизился в основном из-за роста себестоимости продукции, структуры. Уровень рентабельности повысился за счет ускорения оборачиваемости активов, среднего уровня цен и финансовых результатов от внереализационных видов деятельности.

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ОАО "БЕРЕЗИНСКИЙ СЫРОДЕЛЬНЫЙ ЗАВОД"

Дата публикования: 2015-07-22; Прочитано: 1958 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!