|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Современное состояние венчурного рынка России: проблемы и пути решения

|

|

Прежде чем говорить о непосредственном развитии венчурного предпринимательства в России, необходимо сказать о причинах и особенностях его зарождения. О необходимости получения зарубежного опыта заговорили ещё в начале периода «перестройки». Но для этого отсутствовали необходимые политические и экономические условия. Рынок свободного капитала на тот момент в стране отсутствовал. Привлечение капитала в мелкие и средние предприятия Оно появилась не из-за личной заинтересованности отечественных предпринимателей и финансовых институтов, как это происходило в США и большинстве передовых стран Европы. Она появилась для того, чтобы ускорить процесс перехода страны «на рельсы рыночной экономики». Именно поэтому в апреле 1993 года на встрече глав государств «G7» было принято решение об оказании России помощи в проведении структурных реформ. Вследствие этого, ЕБРР (Европейский Банк Реконструкции и Развития) создал 11 венчурных фондов, которые должны были помочь в укреплении уже существующих приватизированных компаний с помощью прямых инвестиций в их акционерный капитал.

В марте 1997г. «пионеры» венчурной индустрии, зарождавшейся в России, объединились в Российскую ассоциацию венчурного инвестирования. (РАВИ). Этот год можно считать годом появления первых венчурных фондов. Основными задачами РАВИ можно считать:

- формирование в России политического и предпринимательского климата, благоприятного для инвестиционной деятельности;

- информационное обеспечение участников российского венчурного рынка;

- непосредственная подготовка квалифицированных специалистов;

-создание коммуникативных площадок для компаний инвесторов.[7]

Главная цель - содействие становлению венчурной индустрии в России.

До конца августа 1998г происходит дальнейшее развитие венчурного финансирования. В результате этого помимо 40 действующих венчурных фондов 16 восточноевропейских фондов инвестировали В Российскую Федерацию часть своих портфелей. Однако начавшийся прогресс был остановлен из-за начавшегося экономического кризиса, задержавшего распространение венчурного механизма в Российской Федерации, по меньшей мере хотя бы на несколько лет. Кризис 1998 г. сильно ударил по всей отрасли, тем самым снизив доходы и разрушив многие существующие проекты. Необходимо было получать обратно предоставленное до кризиса в долларовом исчислении финансирование. К весне 1999г. большинство российских инвесторов продали свои проекты за границу и прекратили дальнейшее инвестирование. Также прекратили свою работу такие крупнейшие американские компании как Capital Junction Investors, CEENIS Property Fund, Russian Venture Capital Fund of America. Кроме того, из 11 управляющих компаний ЕБРР остались три: Quadriga, Eagle и Norum. В течение двух лет после кризиса 1998 года объём прямых инвестиции по сравнению со странами Центральной и Восточной Европы существенно сократился. В конце мая 2000г. консорциум «Альфа-Групп» объявил о начале долгосрочной инвестиционной программы. Предполагалась, что в 10-15 крупных российских компаний, связанных с нано- и био- технологиями будет вложено около 20 млн. долларов. Финансирование осуществлялось по стандартной венчурной модели: выкуп доли уставного капитала и его продажа после того, как цена портфельной компании достигнет запланированного уровня. Инвестор рассчитывал, что стоимость пакета вырастет как минимум на 35%.

В этих условиях государство проявляет интерес к развитию венчурной индустрии. 10 марта 2000г. появляется распоряжение Правительства РФ №362-р, которое связано с учреждением венчурного инновационного фонда (ВИФ)- некоммерческая организация. Одной из главных целей ВИФ была поддержка формирующихся отраслевых и региональных венчурных фондов через долевое участие в их уставном капитале. Также было разрешено использовать до 100 млн. руб. из средств российского фонда Технологического развития России, Минфина и МАП России. В начале 2000г. в венчурных фондах было аккумулировано около 2,5-3 млрд. евро, которые могли ы быть инвестированы в Россию, но все эти фонды зарегистрированы за рубежом.[8]

Начало 2002г. можно считать стадией дальнейшего становления и развития венчурного бизнеса. На тот момент действовало около 36 компаний, уставной капитал которых составлял 3,1 млрд. долл. В этих фондах также принимали участие американские и европейские капиталы. Стоит отметить, что особенностью этих фондов было то, что в большинстве случаев финансировались не венчурные, а обычные высокорентабельные проекты. Это происходило потому что, значительный дефицит предложения финансовых ресурсов, сопровождался явным избыточным спросом на них.

Важной датой в истории становления венчурного предпринимательства можно считать 2006 г. Именно в этом году был создана Российская венчурная компания (РВК), так называемого «фонда фондов», то есть фонда, финансирующего весь спектр инноваций. Уставной капитал в 2006г.составил 5 млрд. руб., а в 2007г. – 10 млрд. руб. Таким образом, это позволило создать около 15 венчурных фондов, объём которых составил от 50 до 100 млн. долл. В данном случае частным инвесторам предоставлялось для управления около 51% активов под 3% годовых, а доля государства в лице РВК составила- 49%.

Если говорить о результатах развития венчурного бизнеса в России на сегодняшний день, то можно сказать, что по данным Российской Ассоциации венчурного финансирования на сегодняшний день действует 62 общероссийских фонда, 8 региональных Фондов содействия развитию венчурных инвестиций в малые предприятия в научно-технической сфере, 23 основных венчурных фондов (фонды прямых инвестиций) и 30 зарубежных и компаний.

Для того, чтобы развить инвестиционную активность по приоритетным направлениям в 2011 году были разработаны ведущие концепции и в настоящее время запускаются новые фонды такие как, Биофармацевтический кластерный фонд («БиоФонд РВК»); Фонд инфраструктурных инвестиций (ИнфраФонд РВК»).

На сегодняшний день венчурный бизнес получает поддержку со стороны ВИФ, РВК, Российской корпорации нанотехнологий, российских и региональных венчурных ярмарок. Реализуется Федеральная целевая программа поддержки малых предприятий, в том числе и венчурных проектов. Однако по некоторым оценкам ежегодные венчурные инвестиции в России не превышают 0,01-0,02%, а в США-0,48%, что свидетельствует о начальной стадии формирования венчурного бизнеса в России.[9]

В 2010 году ОАО «РВК» начало активную международную деятельностью. Это выражается в том, что российскими участниками венчурного бизнеса был получен доступ к глобальным технологиям инновационного рынка. Созданные Российской венчурной компанией два фонда в зарубежной юрисдикции Russian Venture Capital I LP и Russian Venture Capital II LP общим объёмом 600 млн. руб. уже пополнили портфель ОАО «РВК», совершив инвестиции совместно с крупнейшими глобальными участниками рынка венчурного инвестирования.[10]

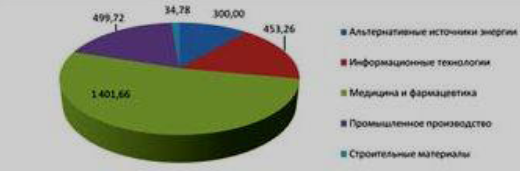

В отраслевом разрезе резерве фонды с участием капитала РВК инвестировали в 2011 году преимущественно в биофармацевтику, промышленное производство и информационные технологии. На диаграмме представленной ниже представлен объём инвестиций фондов РВК в различные сектора экономики в 2011г, млн.руб.

Анализ состояния и развития венчурного инвестирования в современной экономике России, позволяет сделать вывод, который заключается в том, что несмотря на, на существенное увеличение объёмом рискового инвестирования в последние годы, значительный научно-технический потенциал в области конкурентоспособных технологий и интеллектуальный потенциал в области конкурентоспособных технологий и интеллектуальный потенциал, существуют факторы, препятствующие развитию венчурного предпринимательства в России. К ним относятся:

- существующая правовая и экономическая среда, которая на данный момент не стимулирует создание венчурных фондов, а также говорит об отсутствии нормативных актов, обеспечивающих функционирование механизма венчурного финансирования малого инновационного бизнеса;

- недостаток отечественных инвестиционных ресурсов (российские банки, пенсионные фонды, страховые организации не участвуют в работе компаний венчурного капитала) и, как следствие, можно проследить трудности в формировании российского венчурного бизнеса;

- использование преимущественно иностранного венчурного капитала при минимальном участии российского, что резко снижает привлекательность данной сферы для зарубежных инвесторов;

- неразвитость фондового рынка, его отрыв от производства, низкая ликвидность венчурных инвестиций;

-отсутствие экономических стимулов для привлечения прямых инвестиций в предприятия высокотехнологического сектора, обеспечивающих обоснованный риск для венчурных инвесторов, а также гибкой системы налогообложения венчурного бизнеса;

- низкая информационная прозрачность российского рынка интеллектуальной собственности, что приводит к значительным трудностям с поиском инновационных проектов под венчурные инвестиции.[11]

Для того, чтобы решить существующие проблемы, нужно осуществить эффективную поддержку венчурного бизнеса со стороны государства. Государственная поддержка должна идти по следующим направлениям:

- создание эффективной нормативно-правовой базы, которая обеспечит регулирование научно-технической, инновационной деятельности. Кроме того развитие нормативно-правой базы должно быть направлено на то, чтобы финансирование проходило как на федеральном, так и на региональном уровнях;

- активное финансово участие государства в образовании венчурных фондов. Предполагается, что это будет происходить на принципах возвратного и долевого финансирования. Создание необходимых экономических условий может осуществляться путём системы развития государственного заказа, а также включение патентного права, как ведущего;

- разработка и оптимизация налоговой системы для венчурного капитала, а также мер по льготному налогообложению или освобождению от обязательных платежей в случае инновационного инвестирования средств.

Можно сделать вывод, развитый рынок венчурного капитала, безусловно, бы дал бы возможность использовать потенциал малых фирм в формировании, как инновационной экономики, так и в экономики страны в целом, потому что деятельность небольших фирм в конечном итоге даст определённые положительно результаты. Это связано с тем, что деятельность небольших фирм характеризуется свободой поиска и поощрением инициативы, а также готовностью к риску и быстрой апробацией выдвинутых оригинальных и абсолютно новых инновационных предложений, большей готовностью к нововведениям, чем крупные предприятия. Таким образом, для решения фундаментальных проблем венчурного бизнеса необходима активная государственная политика, направленная на создание благоприятных условий и инфраструктуры для реализации инноваций.[12]

Дата публикования: 2015-07-22; Прочитано: 1016 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!