|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Источники и объем требуемых средств

|

|

В этом разделе Вы должны представить свои соображения относительно:

• объема требуемых средств;

• источника, откуда намечается получить эти деньги, в какой форме и к каким срокам;

• сроков возврата средств.

Ответ на первый вопрос исследуется в следующих главах. А вот ответ на второй вопрос - тема особого разговора. Практически здесь речь должна идти о том, какую долю необходимых средств можно и нужно получить в форме кредита, а какую лучше привлечь в виде паевого капитала.

Основной момент здесь состоит в том, что банкиры стараются уменьшить свой риск, полагая, что нести его должны владельцы предприятия и акционеры. Поэтому финансирование через кредиты предпочтительнее для проектов, связанных с расширением действующих предприятий, когда есть материальное обеспечение этих кредитов.

Для проектов же, которые связаны с созданием нового предприятия, предпочтительным является паевой или акционерный капитал. Для таких проектов привлечение кредитов просто даже опасно. Дело в том, что кредитное соглашение обязательно включает жесткую схему платежей, обеспечивающих возврат долга и процентов по кредиту в течение определенного срока. У нас этот срок сейчас - полгода-год. Для новых предприятий это может оказаться не под силу, т. к. доходы от реализации нарастают постепенно. В такой ситуации даже перспективные проекты, способные в будущем принести крупные прибыли, могут обанкротиться. Средства же, полученные от партнеров или акционеров, лишены этих недостатков. Новое предприятие в первые годы может вообще не платить дивиденды, и это не вызовет возражения акционеров, если прибыль не проедается, а инвестируется в развитие фирмы.

Иногда привлечение средств партнеров и акционеров кажется предпринимателям нежелательным из-за угрозы лишиться контрольного пакета акций, размер которого обычно оценивается в 51 процент. Но при сильно распыленном капитале этот пакет может быть и значительно меньше, процентов 10-15. Во-вторых, психология «собаки на сене» редко приводит к успеху. Что толку, если Вы будете единоличным владельцем предприятия, существующего лишь на бумаге? Не лучше ли привлечь состоятельных инвесторов со стороны, чтобы воплотить свои проекты в жизнь?

Ваша главная задача - наметить справедливую, с Вашей точки зрения, цену за ту долю бизнеса, которую Вы собираетесь уступить инвестору. Эта цена должна быть в то же время достаточно гибкой, особенно по второстепенным пунктам, чтобы позволить Вам учесть возникшие у инвесторов пожелания. Помните: это ситуация, требующая переговоров!

Третий аспект раздела - сроки возврата заемных средств. Этот аспект исследуется в следующих главах.

Финансовый план и оценка риска

Цель раздела - высветить основные пункты из массы финансовых данных, содержащихся в следующем разделе. Например, здесь должна быть упомянута вероятная стоимость компании в том случае, если все будет идти по плану, и каковы при этом будут объемы продаж и прибыль.

Дисконтированные критерии дают возможность избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени - и таким образом получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

В мировой практике в настоящее время наиболее употребимы следующие дисконтированные критерии:

• Чистая текущая стоимость (net present value) NPV;

• Индекс прибыльности (Profitability index) PI;

• Отношение выгод к затратам (benefit/cost ratio) В/С ratio;

• Внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR;

• Период окупаемости (payback period) PB.

Инвесторы отдают предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

Абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяется производственным процессом. Ко второму виду следует отнести ставку дисконтирования.

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

где: NPV — чистые приведенные денежные потоки проекта;

Со — первоначальные затраты.

Критерий принятия проекта совпадает с критерием, основанным на NPV, (Р1>0), однако, в отличие от NPV, PI показывает эффективность вложений.

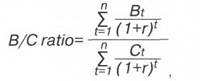

Отношение выгоды/затраты или прибыли/издержки (Benefits to Costs Ratio) рассчитывается по следующей формуле и показывает частное от деления дисконтированного потока выгод на дисконтированный поток затрат:

где: Bt — выгоды в год t;

Ct — затраты в год t;

г — норма дисконта;

t — год осуществления проекта.

Если В/С ratio больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат без превращения проекта в экономически непривлекательное предприятие. Так, значение данного показателя, равное 1,05, показывает, что при росте затрат на 6 % значение индекса прибыльности упадет ниже точки самоокупаемости, которая равна 1,00. Таким образом становится возможным быстро оценить воздействие на результаты проекта экономического и финансового рисков.

Очень интересным является значение процентной ставки г*, при котором NPV=0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной «точки безубыточности» и называется внутренней нормой рентабельности, или сокращенно: IRR. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Внутренняя ставка дохода от проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от того, является проект частным или государственным предприятием. Имеются две причины такого положения. Во-первых,

различны степени риска. Так, например, разведка полезных ископаемых — более рискованное предприятие, чем орошаемое земледелие, и поэтому инвесторы в горнорудный проект могут потребовать более высокой ставки дохода для компенсации большего риска, которому они подвергаются по сравнению с инвесторами в сельскохозяйственное предприятие. Во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют порой гораздо больший уровень нормы прибыли, нежели государство, осуществляющее социальные задачи.

Во-первых, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если IRR превышает среднюю стоимость капитала (например, ставку по долгосрочным банковским активам) в данной отрасли и с учетом инвестиционного риска данного проекта, то проект можно считать привлекательным.

С другой стороны, внутренняя норма рентабельности определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. При оценке эффективности общих инвестиционных затрат, например, это может быть максимальная ставка по кредитам.

И наконец, внутреннюю норму прибыли иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность «бескомпьютерных» расчетов и возможная объективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.

Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

если NPV>0, то Р1>1 и IRR>r;

если NPV<0, то PK1 и IRR<r;

если NPV=0, то Р1=1 и IRR=r,

где г — требуемая норма доходности (альтернативная стоимость капитала).

Однако здесь необходимо сконцентрироваться не только на выгоде потенциальных инвесторов, но и на степени риска, а также проблемах, с которыми может столкнуться бизнес.

Во всех хороших бизнес-планах присутствует вопрос «а что, если...?». Думать о возможном риске загодя - значит хорошо подготовиться к нему.

Здесь, вероятно, стоит упомянуть о циклической природе объемов продаж или потока наличных денег. Важно, чтобы главные рискованные моменты, перед которыми может оказаться бизнес, были переданы просто и объективно. Если этого не сделает руководитель фирмы, то вполне очевидно, что это сделает потенциальный инвестор. К подобным рискованным моментам относятся, например, «незащищенность технологии» или «сильная зависимость планового сбыта от персонального состава региональных торговых групп». Однако простое описание вероятного риска без изложения тех действий, которые могут свести его к минимуму, не только бесполезно, но вредно.

Хороший способ показать финансовые последствия «что, если...?» - провести анализ чувствительности. Это значит - переработать финансовые прогнозы так, чтобы увидеть, например, последствия двойного снижения или увеличения объема продаж. Другой пример: как много мы можем позволить себе потерять в прибыли от продаж, пока не станем банкротами? Какова наша безопасная граница?

При анализе рисков на помощь приходит компьютер. Компьютер позволяет вам изменить хотя бы один параметр и увидеть, как это скажется на остальных. Например, 10%-ное увеличение арендной платы может означать 50%-ное снижение прибыли. При таких обстоятельствах Вам стоит более серьезно отнестись к аренде.

Наиболее часто встречающимися методами количественного анализа рисков проекта являются анализ чувствительности (уязвимости), анализ сценариев и имитационное моделирование рисков по методу Монте-Карло.

Прежде чем исследовать каждый из перечисленных методов, дадим общее представление о них. Итак, проведение количественного анализа проектных рисков опирается на базисный вариант расчета проекта. В ходе качественного анализа были определены проверяемые на риск факторы (переменные) проекта. Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на эффективность проекта.

Анализ чувствительности (уязвимости) происходит при «последовательно-единичном» изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10 %), на основе чего пересчитывается новая величина используемого критерия (например, ЫР\/или IRR). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

Как видно, анализ чувствительности - до некоторой степени экспертный метод. Кроме того, не анализируется связь (корреляция) между изменяемыми переменными.

Вторым видом анализа, применяемым при количественной оценке риска проекта, является анализ сценариев. Он представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами определяются новые значения критериев NPV и IRR. Эти показатели сравниваются с базисными значениями, и делаются необходимые рекомендации. В основе рекомендаций лежит определенное «правило»: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие ожидания.

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой воссоединение методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой только компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения NPV<0).

Детальный финансовый план (бюджет)

Вам необходимо включить в свой бизнес-план детальный финансовый план, обычно это делается на три года. Он должен содержать в себе:

• прогноз объемов продаж;

• оценки прибыли и убытков;

• анализ движения наличности (ежемесячно на первый год, а затем поквартально);

• годовую балансовую ведомость.

Прогноз объемов продаж должен дать представление о той доле рынка, которую Вы предполагаете завоевать своей продукцией. Для начального периода производства у вас должны быть договоренности с клиентами о будущих продажах. Начиная со второго года прогноз продаж основан уже на Ваших предположениях. Важно, чтобы они были реалистичными и неприукрашенными.

Прогноз прибылей и убытков - документ с довольно простой структурой. В него включают следующие показатели:

• доходы от продажи,

• издержки производства,

• суммарную прибыль,

• общепроизводственные расходы,

• чистую прибыль.

Задача этого документа - показать, как будет изменяться и формироваться Ваша прибыль.

Каждый элемент бюджета сообщает Вам о разных вещах. Прибыль - это не то же самое, что движение наличных. Вы можете быть прибыльны, и все равно у Вас может не хватить наличных. Эта проблема известна многим растущим фирмам.

Баланс активов и пассивов рекомендуется составлять на конец года. Считается, что этот документ менее важен. Тем не менее обойтись без него в бизнес-плане нельзя. Например, его очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в основные средства (активы) и за счет каких источников финансирования (пассивов). Банку выгодно, чтобы его средства шли на приобретение основных средств. Если предприятие разорится, то банк возьмет в залог оборудование.

Детальный финансовый план - это только количественное выражение маркетинговых и производственных планов. Он поможет Вам убедиться, насколько Ваш маркетинговый план соответствует производственному плану и наоборот.

Бюджет поможет Вам в управлении Вашим предприятием в будущем, а также в управлении людьми, занятыми в Вашем бизнесе. Он станет той мерой, при помощи которой Вы сможете оценить работу Вашей фирмы.

Контроль включает в себя три этапа. В бюджете отражено то, что Вы хотели бы получить, В процессе управления Вы должны фиксировать то, что происходит в действительности, и сравнивать это с бюджетом. Там, где существует различие между ними, необходимо определить, почему оно появилось, нужно ли Вам предпринять какие-то шаги для корректировки ситуации или Вы могли бы пересмотреть свой бюджет.

Различия могут работать как на Вас (меньшие издержки и большая прибыль, чем ожидалось), так и против Вас (все наоборот). Далее Вы уменьшаете неблагоприятные расхождения и/или увеличиваете благоприятные.

Некоторые люди склонны слишком много внимания уделять деталям бюджета и забывать, что главное - это:

• процесс систематического обдумывания будущего Вашей фирмы, планирова

ния использования всех благоприятных предоставившихся возможностей;

• обратная связь, которую Вы получаете от бюджета и которая заставляет Вас ана

лизировать и переоценивать свои первоначальные планы. t

Дата публикования: 2015-07-22; Прочитано: 523 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!