|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

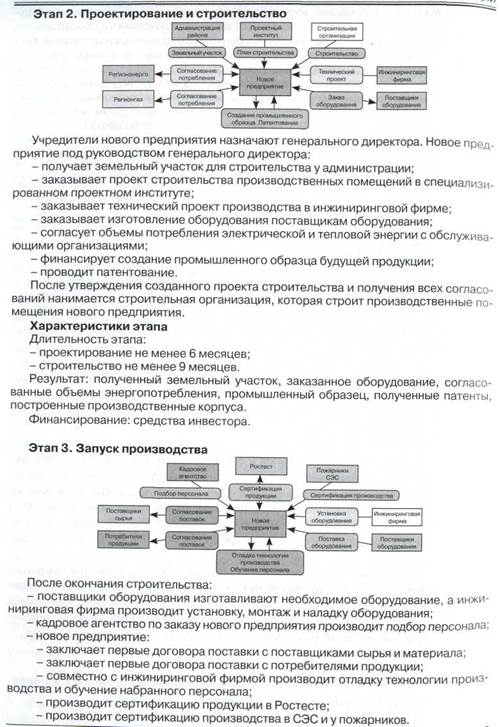

Характеристики этапа

|

|

Длительность этапа: не менее 3 месяцев.

Результат: получение финансирования; создание нового предприятия как юриди-[ ческого лица; учредителями выступают предприниматель и инвестор.

Финансирование: средства инвестора и частично предпринимателя.

|

|

|

| 2-й вариант: Инвестор финансирует бизнес-проект Предпринимателя и становится его совладельцем. В этом случае он не забирает свои деньги, а получает долю прибыли от бизнеса. |

Это самый распространенный способ предоставления финансовых средств. Инвестор предоставляет свои средства по схеме банковского кредитования.

Фирма-Заемщик обращается в Банк-Кредитор за получением кредита.

Фирма представляет Банку бизнес-план деятельности, а также залог или гарантию по возврату кредита. Банк-Кредитор предоставляет кредит.

На полученный кредит Фирма развивает свой бизнес. Бизнес приносит прибыль. Часть прибыли используется на возврат кредита с процентами, другая часть идет на развитие бизнеса.

В случае невозврата кредита Банк забирает залог, а потом его реализует. Чтобы вернуть вложенные средства после продажи залога, его стоимость должна превышать сумму кредита в 1,5-2 раза.

Процедура

1. Руководство фирмы решает взять кредит.

2. Фирма обращается в банк.

3. Банк предоставляет Фирме свои требования для оформления кредита.

4. Фирма готовит пакет документов на получение кредита, а также залог или га

рантию.

5. Кредитный отдел банка рассматривает пакет документов и представляет его на

Кредитный комитет банка.

6. Кредитный комитет принимает решение о выдаче кредита (или отказывает).

7. Фирма заключает кредитный договор, получает кредит и использует его для

развития бизнеса.

8. Часть прибыли используется для возврата кредита с процентами, другая часть

идет на развитие бизнеса.,

Риски кредитора:

- Несвоевременный возврат кредита и процентов.

- В случае невозврата кредита банку трудно реализовать залог и вернуть свои средства.

Необходимость предоставить залог существенно осложняет процесс получения кредита.

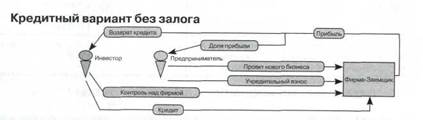

Существует альтернативная схема кредитования - без залога. Ее используют банки при кредитовании физических лиц. В качестве гарантии возврата берется будутая зарплата заемщика.

Инвестор также может предоставить Фирме-заемщику средства без необходимого залога. Фирма ищет Инвестора, который предоставляет финансирование на условиях кредита. Инвестор выдает средства на определенный срок и под проценты.

Всегда существует риск потери выданных средств. Поэтому в качестве гарантий Инвестор требует контроля за Фирмой-Заемщиком. Например, назначает своего генерального директора или временно приобретает до 100 % доли участия в бизнесе. Предприниматели неохотно делятся своей властью, но идут на это.

За кредитование без залога инвестор требует себе долю в бизнесе даже после возврата кредита.

Процедура

1. Руководство фирмы решает взять кредит.

2. Фирма обращается к Инвестору.

3. Инвестор рассматривает бизнес-проект Фирмы и выражает намерение его про

финансировать на условиях кредита.

4. Фирма и Инвестор заключают договор на финансирование, где указаны сумма,

проценты и сроки возврата средств, а также способ контроля за Фирмой.

5. Фирма получает кредит и использует его для развития бизнеса.

6. Часть прибыли расходуется на возврат кредита с процентами, другая часть идет

на развитие бизнеса.

Риски Инвестора:

- Несвоевременный возврат кредита и процентов.

- Трудности контроля за бизнесом и вложенными средствами.

- В случае невозврата кредита Инвестору нужно забрать, а потом продать бизнес,

чтобы вернуть свои средства.

В крупных компаниях необходимость предоставления Инвестору-Кредитору контроля над бизнесом решается по-другому. Они предоставляют кредиторам другой залог, который их устраивает. Например, акции Компании.

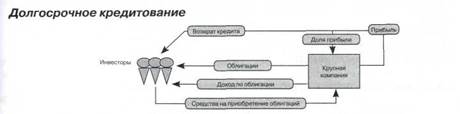

При долгосрочном кредитовании Компания выпускает долгосрочные облигации, которые продаются инвесторам. Срок погашения облигаций может составлять 5-20 лет. На облигации выплачивается также фиксированный доход (ежеквартально или ежегодно).

Через уполномоченные банки облигации размещаются среди инвесторов. По окончании срока облигации погашаются, их владельцы возвращают вложенные средства.

Это пример инвестирования без риска для всех участников.

Процедура

1. Руководство фирмы решает выпустить долгосрочные облигации для получения

средств для развития бизнеса.

2. Фирма готовит проект эмиссии.

3. Фирма регистрирует проект эмиссии и через уполномоченный банк предлагает

облигации на продажу.

4. Банк продает Облигации Инвесторам.

5. Фирма использует полученные средства для развития бизнеса.

6. Часть прибыли используется на выплату дохода по облигациям и на последую

щий выкуп облигаций, другая часть идет на развитие бизнеса.

Риски Инвестора:

- Риски инвестора минимальны.

Если кредитные варианты финансирования предполагают определенную активность Заемщиков, то инвестиционные варианты финансирования предполагают, что Инвесторы сами проявляют активность в размещении своих свободных средств.

Весь риск потери капитала они берут на себя.

При простой схеме инвестирования Инвестор выступает как Предприниматель, который размещает собственные средства в бизнес-проекты. Инвестор всегда предполагает, что вложенные средства вернутся через некоторое время. Он проводит инвестиционный анализ проекта и рассчитывает срок окупаемости проекта.

Процедура

1. Инвестор ищет бизнес-проект, который его устраивает.

2. Инвестор приобретает долю участия в бизнес-проекте.

3. Инвестор получает доход за период участия в бизнес-проекте.

Риски:

- Потеря бизнеса или разорение.

- Неполучение достаточного дохода.

- Потеря вложенных средств.

При пассивной инвестиционной стратегии вся деятельность Инвестора заканчивается приобретением актива. Инвестор пассивно владеет активом (бизнесом) и не заботится о его качестве.

При активной стратегии Инвестор озабочен увеличением дохода и проблемой капитализации. Под капитализацией понимается увеличение стоимости актива во времени.

Инвестор может не только вернуть вложенные средства за счет дохода, но и заработать на увеличении стоимости актива. Инвестор работает по другой схеме финансирования, чем Кредитор. Если Кредитор всегда требует свои деньги с процентами назад, то Инвестор никогда этого не сделает.

Вложив деньги в бизнес, он будет заботиться о его прибыльности. Если Инвестор захочет продать бизнес, то продает его другому инвестору. При этом он вернет деньги, а бизнес останется без изменений. Поэтому среди Предпринимателей-заемщиков, которым важен их бизнес, всегда велико желание привлечь инвестора для его развития.

Когда Инвестор приобретает долю участия в бизнесе, он уже заранее планирует ее продать. Он тщательно изучает бизнес-проект Предпринимателя и будущий бизнес перед тем, как его приобрести.

Процедура

1. Инвестор1 ищет бизнес-проект, который его устраивает.

2. Инвестор1 приобретает долю участия в бизнес-проекте.

3. Инвестор1 получает доход за период участия в бизнес-проекте.

4. Инвестор1 ищет Инвестора 2 (покупателя бизнеса).

5. Инвестор 1 продает Инвестору 2 свою долю в бизнесе.

Риски:

- Потеря бизнеса или разорение.

- Неполучение достаточного дохода.

- Потеря вложенных средств.

- Риск ликвидности (невозможность продать бизнес).

Так как в период владения долей в бизнесе у Инвестора и Предпринимателя нет противоречий, то может показаться, что никаких проблем взаимодействия между ними нет.

На самом деле это не так. Противоречия возникают уже на этапе распределения долей участия в бизнесе.

Посмотрим идеальные представления о финансировании бизнес-проектов, которые существуют у Инвестора и Предпринимателя.

Идеальный вариант для Предпринимателя Инвестор - бездонный кошелек

Это мечта каждого предпринимателя, который привык к бюджетному или подрядному финансированию. Инвестор выделяет средства, предприниматель осваивает эти средства и отчитывается за них перед Инвестором. Больше никаких обязательств у предпринимателя нет. Классический вариант бизнес-плана составляется по этому варианту.

Дата публикования: 2015-07-22; Прочитано: 219 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!