|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Ситуационный анализ. Проблема сознательного параллелизма

|

|

1. Прочитайте статью.

Проблема сознательного параллелизма

Viscusi W., Vernon J., Harrington J. Economics of regulation and antitrust. 3d ed. Cambridge, Mass., 2000, P. 131—134

Одной из наиболее сложных проблем антимонопольного регулирования является сознательный параллелизм. Предположим, невозможно доказать, что фирмы договорились между собой об уровне назначаемых цен, однако их манера поведения очень схожа: они устанавливают одинаковые цены. Вопрос в том, можно ли из такого сознательного параллелизма сделать вывод о наличии сговора между фирмами. Изучение этого вопроса крайне важно, так как олигополистическое ценообразование нередко приобретает черты сознательного параллелизма.

В частности, модель тайного сговора подразумевает отсутствие открытого взаимодействия между фирмами с целью достижения монопольного равновесия. С экономической точки зрения, такое поведение так же вредно, как если бы фирмы объединились в картель. Следовательно, должны ли эти два типа сговора одинаково регулироваться монопольным законодательством? Очевидная проблема состоит в том, что средства регулирования должны различаться. Члены картеля могут прекратить взаимодействие, в то время как для неэффективности тайного сговора необходимы структурные разногласия в отрасли1.

Как мы увидим при обзоре следующих дел, суды использовали подход к ценовым соглашениям, который Ричард Познер называет подходом «полицейских и грабителей». Имеется в виду, что орудия, разработанные законом для борьбы с заговорами в других сферах, применяются при ценовом сговоре. Следовательно, вопрос состоит в том, действительно ли подсудимые встречались и договаривались друг с другом.

Тем не менее одно из возможных средств антимонопольной борьбы при отсутствии разногласий в отрасли может быть проиллюстрировано следующим примером. Двум конкурентам в индустрии турбогенераторов, «G.E.» и «Westinghouse», удавалось в течение многих лет поддерживать устойчивые цены с помощью книги цен и «плана ценовой защиты». Исходя из «плана ценовой защиты» продавцы гарантировали, что любые скидки на новые заказы распространяются на все заказы, сделанные за последние полгода. Благодаря этому плану уменьшался стимул тайно снижать цену. В 1977 г. Министерство юстиции обязал компании отказаться от плана ценовой защиты, что стимулировало ценовую конкуренцию.

В нескольких ранних делах суды делали из сознательного параллелизма вывод о наличие сговора только, если были дополнительные доказательства. Дело 1939 г. «Об обращении продукции между штатами» касалось менеджера по продаже кинофильмов в Техасе и восьми распространителей кинофильмов. Менеджер разослал распространителям (Paramount, RKO и проч.) восемь одинаковых писем, ограничивающих их действия. Например, менеджер требовал, чтобы распространители не продавали премьерные ленты кинотеатрам, если те назначают цены меньше чем 25 долларов за входной билет. После того как эти письма были отправлены, распространители в точности выполнили требования менеджера. Однако наличие связи между распространителями доказать было нельзя. Параллельного поведения и письма стало для суда достаточным, чтобы признать сговор нелегальным.

В 1946 г. в деле American Tobacco суд признал табачную отрасль виновной в сговоре, основываясь исключительно на параллельном ценообразовании. Он постановил, что «незаконный сговор не обязательно должен подкрепляться формальным соглашением. Часто заключение о совершенном преступлении делается на основании поступков обвиняемого».

В 1954 г. Верховный Суд заключил:

«Ключевым вопросом является, основывались ли действия ответчиков по отношению к истцу на независимых решениях или на соглашении, скрытом или явном. Точнее говоря, деловое поведение является приемлемым доказательством, позволяющим сделать вывод о наличие соглашения... Однако суд никогда не считал, что доказательство параллельного поведения фирм обязательно ведет к соглашению, другими словами, такое поведение само по себе не является нарушением Закона Шермана. Подробное доказательство сознательно параллельного поведения может серьезно изменить традиционное судебное отношение к сговорам, но исключительно из сознательного параллелизма еще нельзя заключить о наличие сговора, противоречащего Закону Шермана».

В широко известном деле, касавшемся параллельной ценовой политики, осуществляемой пятью фармацевтическими компаниями, районный суд признал ответчиков невиновными. Основным фактом, на котором основывалось это дело, было установление компаниями «Pfizer»,

«Cyanamid», «Bristol», «Upjohn» and «Squibb» одинаковой цены в $30,60 на выпускаемые ими марки тетрациклина в период с ноября 1953 до июля 1960. Много внимания было уделено низким затратам на производство (около $3,00), и следовательно, высоким прибылям. В свою защиту компании утверждали, что ни для одной из них не имеет смысла снижать цену. Рыночный спрос на тетрациклин неэластичен по цене, так что общее падение не увеличило бы емкость рынка. Таким образом, снижение цены одной из фирм немедленно было бы повторено конкурентами, что сделало бы подобную тактику бессмысленной. Кроме того, вход в отрасль был блокирован благодаря патенту фирмы «Пфайзер», так что не было необходимости снижать цену для ограничения входа. Следовательно, установление всеми фирмами одинаковой цены в $30,60 вовсе не означает наличия сговора. Суд очевидно принял эти аргументы, заключив, что «параллельное ценообразование, осуществляемое производителями тетрациклина само по себе не является индикатором ценового сговора».

Ответьте на вопросы.

Каковы основные черты рынков, на которых появляется сознательный параллелизм?

Почему сознательный параллелизм нужно рассматривать отдельно от монополистического поведения?

Обсудите эволюцию отношения антимонопольного законодательства к сознательному параллелизму.

2. В конце 1990-х гг. во многих отраслях экономики России развивались олигопольные взаимодействия. Одним из наиболее ярких примеров разнообразных межфирменных отношений крупных компаний является рынок торговых сетей электроники. И хотя многие из тогдашних участников рынка прекратили в настоящее время свою деятельность, материалы прошлого опыта представляют собой прекрасный пример, на основе которого можно проводить экономический анализ олигополии.

Проанализируйте ситуацию на рынке торговых сетей электроникой в конце 1990 г. в России на основе следующих вопросов.

(а) На основе каких фактов из представленных материалов мы можем судить о том, что данный рынок является олигополией?

Какой тип олигопольного взаимодействия характерен для данного рынка?

Оцените уровень концентрации на рынке.

Какие стратегии, ценовые и неценовые, используют участники рынка? Приведите как можно больше примеров.

Какова перспектива данного рынка? Будут ли усиливаться конкурентные или монополистические тенденции рынка? Ответьте на этот вопрос дважды: а) на основе исключительно материалов ситуации; б) на основе того, что вам известно о данном рынке на сегодняшний день.

Какие меры политики поддержки конкуренции можно предложить для данного рынка?

«Шесть бессмертных» в борьбе за выживание

БутринД., Ментюкова С. Компания, www.ko.ru

Фирменные сети торговли электроникой ищут выходы из кредитных ловушек

На фоне проблем производителей бытовой техники, которые и не пытаются скрывать свое аховое положение на российском рынке, судьба крупных розничных сетей, таких как «Мир», «Партия», «ДИАЛ Электронике», «Техносила», не менее пострадавших от кризиса, оставалась как-то за кадром. Казалось, что эти структуры незыблемы: у них большой запас финансовой прочности, накопленный за несколько лет работы; кроме того, в отличие от иностранных производителей техники для них практически нет путей отступления — разве что продать бизнес и удалиться в одну из теплых стран. Слишком благополучными и богатыми выглядели их витрины, чтобы заподозрить существование у них проблем.

Между тем во вполне успешно выживших ритейловых сетях основные события происходят именно сейчас. Сформировался альянс сетей «Техносила» и «ДИАЛ Электронике», который поначалу расценивали как потерю самостоятельности последней, новые инвесторы приходят в ТД «Мир», и, возможно, ждет смены владельцев сеть «Партия». Хозяева существующих сетей активно ищут способы диверсифицировать бизнес, а на рынок в это время пытаются проникнуть новые игроки. Прогноз главы «Электрического мира» Глеба Посохова, сделанный в интервью «Ко» год назад о грядущих в середине 1999 г. переменах на рынке, начинает сбываться. Причем кризис не столько вызвал нынешние события, сколько ускорил их.

Шесть бессмертных

Среди массы магазинов, торгующих бытовой техникой и электроникой в Москве, есть несколько торговых сетей, которые резко выделяются на основном фоне: количеством магазинов, продвинутыми технологиями работы с покупателями, единым фирменным стилем, мощью рекламной поддержки. «Большая шестерка» фирменных сетей — «Партия», «М. Видео», «ДИАЛ Электронике», «Электрический мир», «Техносила» и «Мир» — работает на рынке в том или ином виде не менее пяти лет. Все начинали в золотое время расцвета розничной торговли. Однако в отличие от именитых конкурентов того времени — сетей «Сэлдом», «Микродин», ОЛБИ — эти компании сумели сохранить и развить свой бизнес до «расцвета» 1997—1998 гг., когда и создавалась нынешняя структура фирменной торговли бытовой техникой и электроникой.

Позиции «шестерки» на рынке к 1998 г. были не просто благоприятными: по оценкам экспертов, к середине лета 1998 г. шесть сетей контролировали не менее 50% продаж всей бытовой электроники в Москве (а это до 30% общероссийского рынка). Их доля на сократившемся по объемам зимнем рынке 1999 г. и вовсе составляла до 70%. Каждая из компаний «шестерки» использовала собственные рецепты успеха. Для «Партии» это была ориентация на наиболее обеспеченных представителей московского среднего класса и ставка на дорогие марки. Для «М. Видео» и «ДИАЛ Электронике» — эксплуатация идеи торговой сети с ее логистическими и маркетинговыми технологиями. Для «Мира» — плотная работа с производителями. Для «Электрического мира» — использование ресурсов материнской компании, внешнеторгового объединения ЛИТ и опять же ритейловые технологии. Для сети «Техносила» (группа СВ), которая стартовала несколько позже конкурентов, формулой успеха стал баланс между ритейловым бизнесом и оптовой торговлей. Несмотря на все попытки лидеров оттяпать кусок рынка у конкурентов или занять свою специфическую нишу ориентацией на свой класс потребителей, до 1998 г. сети были практически равными конкурентами и шли ноздря в ноздрю, расширяя бизнес за счет клиентов «нефирменных» магазинов и Митинского рынка. Несмотря на весьма острую конкуренцию, довольно скоро сформировалась «деловая среда» на двух уровнях: из менеджеров сетей и из владельцев. Как говорит один из руководителей компании «шестерки»: «Мы непрерывно общаемся друг с другом по текущим вопросам, наш бизнес весьма прозрачен, и информация о состоянии дел в компаниях всегда известна коллегам. Это нормальный бизнес, и по-другому быть не может». Несколько особняком от этого клуба всегда стояла «Партия», которая всегда позиционировала себя на рынке отдельно от конкурентов, однако и с ее представителями поддерживались рабочие контакты.

Казалось бы, нормальное, почти идиллическое развитие сетей торговли бытовой электроникой будет продолжаться еще очень долго. Однако в середине 1998 г., как вспоминает один из менеджеров «ДИАЛ Электронике», «на рынке появилась мода говорить о слияниях и поглощениях». Уже один этот факт свидетельствует о том, что в спокойном мире фирменных сетей происходят процессы, выходящие за рамки «чистой» конкуренции. Все ждали перемен. И эти перемены происходят на наших глазах.

Проблемы «ДИАЛа»

Весной 1999 г. по рынку поползли настойчивые слухи о том, что под грузом задолженности продана стороннему инвестору сеть магазинов «ДИАЛ Электронике». Расследование «Ко» показало, что слухи эти по крайней мере были значительно преувеличены. Речь идет о гораздо более сложных процессах, происходящих не в одной отдельно взятой компании «шестерки», а на всем рынке.

Собственно, ситуация в «ДИАЛ Электронике» укладывается в следующий сценарий. В середине лета 1998 г. в стоках (складских запасах) компании накопилось большое количество товаров, продажи которых идут медленно — «длинные» позиции («Ко» уже отмечал необычную ситуацию с ассортиментом товаров в этой сети весной 1998 г.), — однако с того времени, похоже, ситуация только усугубилась. Компания, по словам директора по маркетингу «ДИАЛ Электронике» Юрия Носенко, «рассчитывала компенсировать проблемы в осенний сезон 1999 г., когда, по всем прогнозам, предполагался сезонный пик продаж», и инвестировала значительные средства в пополнение стоков товарами «коротких» позиций. Между тем «ДИАЛ Электронике», как и все другие компании «шестерки», финансировала свои текущие проекты кредитными средствами, причем, по мнению ряда специалистов, инвестиции компании в развитие своей сети (семь магазинов в Москве и сеть региональных магазинов по своеобразному «франчайзингу») были более значительным, чем у конкурентов: так, немало было потрачено на покупку и оборудование суперсовременного центра торговли электронной техникой на улице Менжинского (конкуренты также присматривались к этой торговой точке, но сочли запрашиваемую владельцем сумму за торговые площади слишком большой). Приобретение новых торговых точек компании было просто необходимо: ряд магазинов «ДИАЛ Электронике», например в Хохловском переулке, формировались под другую структуру спроса на рынке и в другое время. В нынешней ситуации география торговых точек компании была не слишком выгодной.

Расчет на осенние продажи, которые исправили бы ситуацию, по понятным причинам не оправдался. Да, рыночная доля компаний «шестерки» выросла в Москве после кризиса почти в 1,5 раза, однако падение объемов продаж в фирменных магазинах осенью составляло до 70%. «ДИАЛ Электронике» столкнулся с необходимостью реструктуризации своих обязательств, которые составляют около $1 млн (точная цифра сетью не раскрывается).

Проблемы компании не уникальны: так, по информации «Ко», в подобной же ситуации находятся сейчас и «Мир», и в особенности «Партия», объемы продаж которой к весне 1999 г. опустились до уровня других конкурентов «шестерки». Однако, похоже, «ДИАЛ Электронике» достались не самые лояльные кредиторы. По информации «Ко», достаточно жесткую позицию по отношению к компании занял «Автобанк» и группа оптовых торговцев техникой. Переговоры руководства компании с кредиторами продолжались в течение всей весны 1999 г., и рассматривались самые разные варианты — вплоть до продажи сети. В определенный момент был выработан следующий механизм: «ДИАЛ Электронике» начинает переговоры с владельцами других компаний «шестерки» или с другими игроками о формировании альянса для оперативного управления сетью, кредиторы приостанавливают требования и в случае необходимости кредитуют альянс. По информации «Ко», неофициальные переговоры исполнительный директор компании Максим Крюков и владельцы компании вели и с «М. Видео», и с сетью магазинов «Эльдорадо». В мае 1999 г. партнер был найден: рамочный договор о сотрудничестве подписан с группой компаний СВ, которая владеет сетью магазинов «Техносила». Соглашение это не предполагает ни покупки отдельных магазинов «ДИАЛа», ни перехода всей сети под контроль или в собственность СВ. Речь идет о формировании своеобразного союза между двумя компаниями, нового для рынка явления, который, возможно, позволит решить проблемы сразу двух игроков.

Обреченные на союз

По словам руководителя отдела розничных продаж СВ Сергея Носова, суть соглашения — создание более эффективной, чем по отдельности, системы совместного управления продажами в сети «ДИАЛ Электронике».

Как предполагается, действовать система будет следующим образом: в магазинах «ДИАЛ Электронике» будут продаваться товары и собственно «ДИАЛа», и СВ, и товары, закупленные альянсом компаний у оптовых поставщиков. Таким образом, «ДИАЛ» получает реальную возможность ускорить продажи «длинных» позиций со своих складов и постепенно расплачиваться с кредиторами, а также увеличить товарооборот в сети. СВ получает возможность, не приобретая новых магазинов, расширить свои торговые площади. Естественно, не бесплатно: договор предполагает выплату СВ арендной платы за использование торговых площадей «ДИАЛа», а в тех магазинах «ДИАЛ Электронике», которые компания арендует, СВ возьмет на себя часть текущих расходов. Управляют продажами команда менеджеров из двух компаний. Сейчас сети приступили к «тестированию» выработанной технологии в нескольких магазинах «ДИАЛа».

По словам Юрия Носенко, «данное соглашение в принципе не уникальное: то, что торговые сети обмениваются крупными партиями товаров для поддержания оптимальной структуры стоков, — нормальная практика, принятая в наших компаниях». Известно, что эффективная продажа «длинных» позиций возможна только при наличии хороших продаж «коротких» — разнообразие ассортимента в торговом зале и до кризиса, и после кризиса является необходимым для ритейловой сети. Однако вряд ли обмен партиями товаров между конкурентами такое уж обыкновенное дело. Летом 1998 г. (да и раньше) неоднократно складывалась ситуация, когда сети напрямую конкурировали по отдельным моделям бытовой техники, вводя на нее свои скидки, снижая цены и т.д. Причем тогда о возможности разумного ограничения конкуренции и выработки «картельной» позиции руководство фирменных сетей почему-то не вспоминало. Скорее переток товаров из одной сети в другую происходит через оптовых поставщиков техники, которые выступали как посредники между сетями, либо через оптовые отделы тех же компаний-игроков. Между тем крупным поставщиком товаров для альянса станет, по информации Ко, оптовая компания «Крафт».

В этой ситуации понятно, почему партнером «ДИАЛ Электронике» в данном проекте стали не «М. Видео» и не «Мир», а именно «Техносила». По словам Алексея Максимова, начальника отдела розничных продаж «М. Видео», «предложения от «ДИАЛ Электронике» мы также получали, но ответили отказом. В ситуации неопределенности на рынке резкое увеличение числа магазинов в нашей сети и изменение ее структуры мы посчитали нецелесообразным — это увеличивает наши потенциальные риски, делает необходимым либо обучение новых людей для работы в этой сети, либо обучение персонала «ДИАЛ Электронике» нашей системе работы. В случае если бы мы согласились на приобретение сети «ДИАЛа», мы столкнулись бы с необходимостью либо переоформления магазинов в нашем фирменном стиле, либо поддержания в одной торговой структуре сразу двух брэндов фирменной торговли. В любом случае это увеличение рекламных затрат». Собственно, как торговая сеть «ДИАЛ Электронике» не представляет именно сейчас интереса для поглощения остальными компаниями «шестерки», не говоря уж о том, что это немалые расходы.

Однако для группы СВ подписанный договор чуть ли не перспективнее, чем для «ДИАЛа». Дело в том, что в СВ всегда был силен именно оптовый отдел — собственно, из оптовой торговли бытовой техникой и выросла эта сеть. Осенью 1998 г. сильнее всего пострадал именно этот сектор торговли, и СВ, судя по всему, не в состоянии продавать значительные объемы товара ни на оптовом рынке, ни через сеть «Техносила». Предложение об использовании сети «ДИАЛа» выглядит для компании решением многих проблем.

Однако, приобретая перспективы, СВ получает и новые проблемы. Во-первых, это увеличение затрат на обслуживание ритейлового сектора, причем не только финансовых, но и кадровых. Во-вторых, это необходимость той же самой рекламной поддержки. В-третьих, необходимость вырабатывать практически на ходу технологии совместной работы с конкурирующей сетью: несмотря на то что альянс создан, «ДИАЛ Электронике» остается в значительной мере самостоятельной структурой с собственными планами. Юрий Носенко в беседе с корреспондентом «Ко» опроверг данные о том, что кредиторы компании контролируют основные средства «ДИАЛа». По его словам, кредиты брались под залог оборотного капитала. Кроме этого, похоже, что «ДИАЛу» удалось найти некоторый компромисс с кредиторами: так, представители Автобанка, комментируя положение в компании-заемщике, официально заявляют: «ДИАЛ Электронике» полностью выполняет свои текущие обязательства». Аналогичной позиции придерживаются и в МДМ-банке, клиентом которого является сеть. Кроме того, как сообщил Юрий Носенко, в ближайшее время компания подпишет договор с мэрией Москвы, согласно которому «ДИАЛ Электронике» станет базовой сетью для программы продвижения бытовой техники российского производства на московский рынок. Это может коренным образом изменить ситуацию с компанией: с таким союзником «ДИАЛ» получает существенный запас прочности. Правда, неизвестно, как эта сделка отразится на судьбе альянса. В любом случае в отношении «ДИАЛ Электронике» еще многому предстоит решиться.

Голландские коллеги космонавтов

Между тем конкуренты отнюдь не рады проблемам «ДИАЛа» и по большому счету нисколько не обеспокоены альянсом двух сетей. Компании «шестерки» ищут самостоятельные пути выхода из кризиса, который представляется затяжным. Впрочем, ключевым моментом для определения перспектив фирменной торговли бытовой техникой станут отношения с оптовыми торговцами, а также с производителями. Тем временем в секторе оптовой торговли происходят события едва ли не более сложные и куда более драматичные, чем в рознице.

Тени «Сэлдома» и призраки «Микродина» гуляют по рынку

«Большая» торговля бытовой электроникой в России появилась достаточно давно, однако в начале 90-х крупные игроки на этом рынке носили совсем другие имена. И можно сказать, что в 1993—1994 гг. в этом секторе происходили процессы, весьма похожие на нынешние.

Китами «фирменной» торговли в это время были торговые дома «Мик-родин», ОЛБИ, «Сэлдом», ОТОН, при этом проекты этих компаний были настолько грандиозны, что остается только удивляться, где же сейчас эти фирмы. После череды многочисленных реорганизаций, путем потери большей части своей влиятельности и девальвации стоимости брэнда, в который вкладывались миллионы, более или менее выжил только «Микродин», — из доброго десятка конкурентов. Между тем, как и сейчас, «гибель богов» не была обусловлена резкими скачками доллара или кризисом платежеспособного спроса: в конечном счете титанов российского ритейла погубили «головокружение от успехов» и вложение огромных заемных денег в собственное развитие, наложившееся на структурную перестройку всего рынка. Как и в 1998 г., фирменная торговля бытовой техникой считалась чуть ли не самым престижным видом бизнеса после продажи западных автомобилей: недаром Сергей Мавроди всерьез заявлял о строительстве национальной сети по торговле техникой на средства МММ. Любопытно, как сложилась бы судьба рынка, если бы крупные пирамидчики действительно вложили бы часть своих огромных средств в этот сектор.

Однако, если за «Сэлдомом» в свое время не стояло практически ничего, кроме амбиций руководства и кредитов ОНЭКСИМа, отчасти так и не возвращенных, если руководство ОТОНа не нашло лучшего способа рассчитаться с Инкомбанком, как сбежать в Прагу и заняться там на оставшиеся деньги торговлей недвижимостью, то вряд ли в нынешней ситуации следует ждать чего-то подобного. Нынешние сети гораздо более сильны, чем прежние: прежде всего своими технологиями работы, отлаженной сервисной службой, кадровым составом, зачастую получавшим опыт работы в «упавших» гигантах середины десятилетия. Им уже есть что терять.

По словам анонимного представителя крупной оптовой компании по торговле бытовой техникой из Германии, этот сектор пострадал от осеннего кризиса едва ли не больше, чем все остальные звенья цепочки. «Во-первых, значительно сократились объемы продаж в регионах — наши расчеты на увеличение продаж в провинции по сути провалились. Так, на юге России зимние объемы продаж упали на 90% от показателей прошлого года, и это, очевидно, надолго. Во-вторых, мы почти потеряли нефирменный сектор торговли в Москве и Санкт-Петербурге: на сеть, состоящую из двух торговых точек, ставить бессмысленно, там сейчас нет никаких оборотов. То же относится и к рынкам класса Митинского — работать там сейчас не с кем. Мы ожидаем массового закрытия таких точек. В-третьих, условия работы с производителями после кризиса сильно изменились: речь уже не идет о рассрочке платежей, о товарных кредитах производителей — мы должны работать строго по предоплате. Сколько стоит кредит после кризиса, вы и сами знаете, а помимо этого оптовики теперь не могут крупно кредитоваться под залог собственного оборота: его нет. Ряд производителей, например Merloni, с которой мы в прошлом году предполагали активно работать, вообще предпочитает с зимы завозить технику в Россию на свои склады самостоятельно и без посредников. Мы теряем рынки, и многие оптовые компании предпочитают вообще уходить на другие рынки — например, переключаться на торговлю продовольствием». Кроме чисто финансовых проблем существуют и проблемы имиджа оптового бизнеса: кризис уже поглотил многие оптовые компании, и в российских офисах западных производителей не скрывают, что часть задолженности им, видимо, придется все-таки списать в убытки.

В сетях «шестерки» пока не считают, что крупные западные производители существенно поменяли стратегию работы с ними. В этом отношении интересны предстоящие перемены в ТД «Мир». По информации «Ко», в середине июня на выставке СЕМ «Мир» официально объявит об обмене крупными пакетами акций (по информации «Ко», до 40%) с голландской торговой компанией Denz. По предварительным сведениям, речь идет о фактическом объединении двух многолетних партнеров — Denz и «Мира» — в единую компанию с совместным менеджментом. Denz — весьма любопытное явление на российском рынке: компания, созданная в Голландии, имеет большое количество менеджеров, эмигрировавших из России в последние годы, и изначально ориентировалась на работу на российском рынке. Для «Мира» голландская компания является крупнейшим оптовым контрагентом, и менеджеры двух фирм постоянно контактируют друг с другом. Казалось бы, брак по любви?

Между тем в текущей ситуации сделка выглядит для Denz едва ли не предпочтительнее, чем для «Мира»: несмотря на то, что голландская компания по определению финансово более устойчива, чем российская, «Мир», если сумеет пережить нынешний спад, имеет перспективы на российском рынке чуть ли не лучшие, чем Denz. Любовь превращается в брак по расчету между богатым, но неперспективным иностранцем и бедной, но перспективной в будущем российской сетью. Кстати, «Мир» таким образом подтвердил свою репутацию «продвинутой» в западных акционерных технологиях компании: торговый дом является чуть ли не единственной сетью, в которой наемные менеджеры владеют пакетами акций своего предприятия, а многие проблемы решаются не собственниками-основателями, а акционерным собранием. Обмен акциями с иностранной фирмой станет едва ли первым прецедентом такого рода на российском рынке, не считая сделок «Газпрома» и Rurhgas. Правда, сейчас непонятно, будет ли Denz производить финансовые вливания в «Мир», однако очевидно, что основная задача российской компании — обретение хотя бы на некоторое время финансовой устойчивости — будет выполнена.

Вне политики, не без конкуренции

Приведут ли перемены на кухне фирменной торговли бытовой электроникой к смене внешней картины, сказать сложно. Однако к смене вывесок — вряд ли: по крайней мере сами игроки говорят, что все шесть торговых марок ритейловых сетей сохранятся (некоторые сомнения высказываются в отношении марки «ДИАЛ Электронике», прогнозы на результаты реструктуризации больше неутешительные: так или иначе, но нынешнее положение компании оставляет сохранение ее места на рынке под вопросом). Объясняется это просто: во все брэнды розничных сетей вложены за три—пять лет настолько большие деньги, что гибель торговой марки невыгодна прежде всего кредиторам компании. Возможно, поэтому переговоры «ДИАЛа» с кредиторами закончились более или менее успешно. Однако владельцы и менеджеры ряда компаний «шестерки», несомненно, могут поменяться или уже меняются. Период бурного роста фирменных сетей завершился, и на смену специалистам по построению сетей придут специалисты по управлению ими. Причем похоже, что наиболее тяжелые перемены ждут «самую особенную» сеть — ТФГ «Партия».

Так, как это ни парадоксально, основная битва между производителями видеодисков в США в 1998 г. разворачивалась не между крупными компаниями, а между несколькими ритейловыми сетями. Сеть Circuit City (Сан-Франциско и Тихоокеанское побережье) поставила на стандарт видеодисков Divx, производимых группой американских компаний. Торговые сети Атлантического побережья предпочли работать со стандартом DVD, проталкиваемых на рынок Sony. Казалось бы, что стоило всем производителям договориться со всеми сетями и завоевывать покупателя во всех магазинах? Проблема в том, что маркетологи, работающие в Circuit City, имеют свой, отличный от других взгляд на перспективы рынка цифровой видеозаписи. И убедить их в том, что DVD не менее перспективен, чем Divx, до последнего момента было невозможно. В результате Circuit City, поставившая на Divx и вложившая в рекламу стандарта и аппаратуры свои средства, не только терпит убытки, но и путает карты всем крупным производителям. А потенциальные объемы рынка оцениваются миллиардами.

В России компании «шестерки», по крайней мере в явной форме, никогда не ставили на тот или иной новый продукт или на того или иного производителя. Однако у каждого западного производителя отношения с той или иной сетью разные, и зачастую именно в отделах маркетинга «Партии», СВ и «М. Видео» решают, какой товар следует продавать активнее, а с каким повременить, какой брэнд перспективнее, а какой нуждается в дораскрутке. Так, появляются «недели Electrolux», «месяц фантастических

скидок от Panasonic» и «уникальное предложение от Indesit» в фирменных магазинах. Финансируются акции по-разному: иногда сеть-продавец, стремясь увеличить продаваемость «длинного» товара, сама предлагает производителю поучаствовать в маркетинговой акции, иногда с инициативой приходит производитель. Однако часто именно от результатов таких переговоров и зависит, кто из производителей окажется в top-Ю среди марок бытовой техники в Москве, а кому придется вспомнить поговорку про калашный ряд. Что же касается новых товаров, то многие технологии (например, аппаратуры цифровой аудиозаписи на дисках) остаются в России экзотикой не только по причине неприлично высоких для Москвы цен, но и прохладного отношения к непроверенным новинкам в сетях «шестерки». Сети розничных магазинов — это в большой степени витрины технологий. А «идеологическое» влияние фирменных ритейловых сетей на рынок бытовой техники в будущем, видимо, будет только расти: ведь именно здесь куется «высокая мода» на холодильники, электроплиты и телевизоры.

По информации «Ко», глава компании Александр Минеев некоторое время назад вел переговоры о продаже части своего бизнеса и готов их возобновить в любой момент. В связи с этим рассказывают даже следующую историю: поживший некоторое время на Западе Минеев якобы настолько проникся комфортными условиями европейского бизнеса, что, пронаблюдав падение оборотов в своих магазинах, разочаровался в российском бизнесе вообще и решил перебраться в Европу окончательно. В этой связи ТФГ «Партия» якобы продается целиком или по частям любому желающему — со всеми ее российскими проблемами. Так это или не так, сказать невозможно: такими планами чаще всего не делятся с прессой, и владелец «Партии» не исключение.

Истории историями, но проблемы самой крупной до кризиса сети не отличаются от проблем остальных компаний «шестерки». По сведениям «Ко», крупным кредитором «Партии» являются банки группы ОНЭКСИМ-МФК. Уж они-то в этой ситуации сейчас заинтересованы скорее в разгребании собственных проблем, нежели в выживании крупного клиента — помощи от Прохорова и Потанина ждать не приходится. Помимо этого, и сама структура ТФГ «Партия» (по крайней мере ее ритейловая часть) вряд ли является оптимальной для нынешнего времени. Очевидным пассивом группы смотрится сеть «Домино», которая и в докризисные времена была проектом как минимум спорным: инвестиции в магазины этой сети и в ее рекламу превышали расходы конкурирующих струк  тур минимум в два раза, а ставка на эксклюзивные коллекции мебели и предметов бытового обихода оправдала бы себя, по словам экспертов, разве что при сохранении темпов роста объема престижного потребления в Москве на уровне 1997 г. еще не менее трех лет. Впрочем, такой высокий риск вряд ли следует критиковать: в свое время удавались и куда более авантюрные проекты. С «Домино» просто не повезло.

тур минимум в два раза, а ставка на эксклюзивные коллекции мебели и предметов бытового обихода оправдала бы себя, по словам экспертов, разве что при сохранении темпов роста объема престижного потребления в Москве на уровне 1997 г. еще не менее трех лет. Впрочем, такой высокий риск вряд ли следует критиковать: в свое время удавались и куда более авантюрные проекты. С «Домино» просто не повезло.

Однако в самой сети магазинов «Партия», торгующих бытовой электроникой, проблемы немалые: по словам конкурентов, структура стоков «Партии» еще дальше от оптимальной, чем у конкурентов, при этом их объемы в несколько раз больше. Вряд ли дело обойдется так же, как с «ДИАЛом» — созданием стратегического альянса с существующей сетью: несмотря на то что, как мы уже отмечали, обороты сети «Партия» после кризиса сравнялись фактически с цифрами конкурентов из «М. Видео», процесс оптимизации стоков займет на порядок больше времени, чем у «ДИАЛа». Кроме этого, компания соответственно своему позиционированию на рынке инвестировала в рекламу и оборудование торговых точек гораздо больше, чем любой конкурент из «шестерки». По неофициальным данным, объем обязательств «Партии», подлежащий реструктуризации, составляет $10—15 млн. Это, несомненно, посильная сумма для ТФГ, однако от имиджа «вне политики, вне конкуренции» компании явно придется отказываться — снизившиеся доходы покупателей ставят «Партию» в один ряд с остальными сетями «шестерки», и из элитного неконкурентного бизнеса приходится переходить в конкурентный. Александра Мине-ева, если он действительно решил выйти из дела, понять легко.

Шаги вперед и шаги назад

Между тем ТФГ «Партия», пусть и неудачно, показала на примере «Домино» один из возможных способов компенсировать проблемы с падением оборота — диверсификацию бизнеса. Для части компаний «шестерки», например для «Электрического мира», эта проблема решается просто: материнская структура ЛИТ работает, пусть и не так громко, во многих секторах бизнеса. Но для многих компаний этого сектора открытие новых рынков, связанных с близким им ритейлом, является проблемой сегодняшнего дня.

Цена билета в «шестерку»

Причисление себя к «шестерке бессмертных» — удовольствие весьма не дешевое. Московские фирменные сети — это прежде всего имидж, яркий логотип, узнаваемый бренд. В конце концов, импортный холодильник или телефон, купленный «с машины» на Митинском рынке, ничем принципиально не отличается от такого же, купленного в салоне «Партии», за исключением цены (к слову сказать, по крайней мере до кризиса не одна компания «шестерки» торговала в том же Митине «с колес»). Однако убедить покупателя в том, что приличные люди должны обустраивать свой быт цивилизованно, а лучшее место для этого — комфортабельный салон-магазин, можно только большими деньгами. Прежде всего вкладываясь в рекламу.

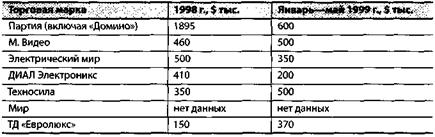

Компании «шестерки», по различным оценкам, тратят до 3% своего оборота на рекламу и имиджевую поддержку своих брэндов. Компании «шестерки» являются крупнейшими покупателями наружной рекламы в Москве, а кроме того, особенно в последние годы, все более активно используется и телевизионная реклама.

Рекламная политика компаний в основном однотипна — поддерживается разумный баланс между рекламой собственно марки и рекламой конкретных товаров в сетях, продажи которых необходимо активизировать. По словам генерального директора «Электрического мира» Олега Нестеркина, «мы не имеем приоритетов в том, в какой вид рекламы вкладываться. Все зависит от конкретного продукта, который мы рекламируем, — соответственно адресации рекламы формируется и технология». Исключение составляет лишь ТД «Мир», который практически не использует телевизионную рекламу, используя по большей части «наружку» — в частности, в московском метрополитене. Как заявил Александр Розин, руководитель отдела рекламы «Мира», «рекламная политика сети — минимум телерекламы, зато практически ежемесячная адресная рассылка более чем 1,5 тыс. столичных адресатов. Мы также считаем весьма эффективной рекламу на городском транспорте, причем эффективны не только текстовые, но и звуковые рекламные носители».

То, что имидж «бессмертного» стоит больших денег, понимают и компании, стремящиеся в «клуб». Особенно ярко это проявилось на примере торгового дома «Евролюкс», который увеличил свои рекламные расходы в первом квартале 1999 г. не менее чем в четыре раза. Пока неизвестно, появится ли в «шестерке» новый участник, однако претензии «Евролюкса» на лидерство выглядят убедительными: платить за входной билет компания явно в состоянии.

RPRG Group Источник

Данные рассчитаны без учета скидок по официальным прайс-листам. Не учитываются расходы на совместную рекламу нескольких сетей, а также рекламу производителей совместно с сетями. Правда, на конец мая ни одна из сетей не объявляла о новых проектах, не относящихся к розничной торговле бытовой электроникой. Однако это не означает, что их не существует. Так, по рынку ходят пока не подтвержденные слухи о том, что компания «М. Видео» будет инвестировать значительные средства в сеть продовольственных магазинов («Ко» намерен подробно рассказать об этой компании в одном из ближайших номеров). По некоторой — также неподтвержденной — информации, проект создания сети торговли одеждой рассматривается в СВ. Скорее всего, эти проекты даже в случае их утверждения не будут реализованы раньше конца 1999 г., однако идея витает в воздухе.

И не только витает, но уже и воплощается в жизнь. Мелкие и более специализированные компании по торговле бытовой электроникой, вытесняемые «шестеркой», уже идут по пути смены рынков или разделения бизнеса. Так, по информации «Ко», сеть магазинов по торговле электронными играми «Денди» намерена купить франшизу у сети «Перекресток» и, перепрофилировав часть своих торговых точек, заняться торговлей продуктами питания.

Новые игроки также стремятся в ряды «шестерки». Так, сеть «Эльдорадо», крупнейшая региональная сеть по торговле бытовой техникой, ищет способы расширить свой бизнес именно московским рынком не менее года, и вряд ли отрицательный результат переговоров с «ДИАЛом» их остановит. Не оставляет надежд войти в «клуб бессмертных» и компания «Аристон-Сервис», крупный оптовый и каталожный продавец бытовой электроники, который лишь приостановил развертывание московской сети фирменной торговли. «Шестерка» в определенный момент не застрахована от превращения в «восьмерку», претендентов в клуб не стало меньше. Еще одним способом снизить издержки для фирменных сетей является сокращение или полный отказ от региональных проектов, ставка на которые не оправдала себя. Судя по всему, это уже сделано всеми сетями без особого уведомления. Правда, многое зависит от того, в какой форме компания расширялась в регионы ранее. Для «ДИАЛ Электронике», которая, несмотря на формально франчайзинговое устройство региональной сети, работала со своими франчайзи практически как с филиалами, предоставляя им крупные товарные кредиты, уход из регионов связан с дополнительными потерями. Равно как и для «Партии», которая своей региональной сетью просто владеет (по словам директора ростовского филиала ТФГ «Партия» — компании «Партия-Юг» — Александра Лазуренко, оборот на рынке юга России упал минимум в восемь раз). Для других сетей, осторожно расширявшихся в регионы на основе «чистой» продажи торговой марки, уход от региональных проектов легче. Впрочем, в самих компаниях говорят, что больших потерь отказ от региональных проектов не принесет.

В целом же не исключены и дальнейшие перемены на рынке фирменного ритейла бытовой электроники. По словам менеджера по маркетингу Electrolux Дмитрия Страшнова, «происходящее сегодня с розничными крупными сетями — закономерность. Сегодня перед розницей стоит задача раскидать текущие расходы на как можно большее число магазинов, поэтому всевозможные слияния и поглощения сетей друг другом неизбежны. Специалисты Electrolux ожидали подобного рода акций еще в 1998 г., а кризис послужил катализатором процесса. На плаву останутся те сети, которым удастся либо объединиться с кем-нибудь, либо найти новых крупных кредиторов. Причем последнее в нынешней ситуации маловероятно: объединения и поглощения неизбежны».

Так или иначе, в компаниях «шестерки» пока не считают ситуацию слишком сложной. По словам Юрия Барзова, специалиста авторитетной хэд-хантинговой компании «Ward Howell», который работает с топ-менеджментом компаний ритейлового бизнеса, «в рекрутинго-вых агентствах практически нет обращений от высшего и среднего менеджерского персонала сетей «шестерки». Менеджеры этих компаний знают, что фирменная торговля бытовой электроникой остается одним из самых перспективных бизнесов в России, и не покидают свои компании. Кроме того, многих успокоила информация о переговорах «ДИАЛа» и мэрии—для них это значит, что потенциальный интерес к ритейлу огромен, несмотря на проблемы». Многие претенденты начала 90-х на роль, которую сейчас занимают компании «шестерки», например «Сэлдом», до сих пор живы как фирмы — одни просто сократились до уровня одного-двух магазинов, другие перепрофилировались в сервисные или торгово-пос-реднические компании. Однако вряд ли что-то подобное произойдет с нынешними сетями. В отличие от первых гигантов их достоинства не в быстро сделанном капитале, а в технологиях. Именно это позволяет надеяться, что о нынешних проблемах владельцы сетей «шестерки» — и сегодняшние, и те, кто придет им на смену, — будут вспоминать лет через двадцать как о «неприятностях, которые мы пережили в конце века».

Дата публикования: 2015-07-22; Прочитано: 1353 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!