|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Налогообложение нефтедобывающего предприятия

|

|

| Наименование | Ставка и база налога | Источник покрытия |

| 1. НДС | 18 % от оборота по реализации | Выручка |

| 2. Плата за воду | Объём используемой воды. 294 руб. за 1 м3 с поверхности, 444 руб. за 1 м3 из под земли. | Себестоимость |

| 3. Земельный налог | Размер земельного участка. Тарифы дифференцированы за 1 гектар площади | |

| 4. Налог на добычу полезных ископаемых | 470руб * количество тонн добытой нефти * Кц (коэф. мировой динамики цен на нефть) *Кв (коэффициент выработанности участка) *Кз(коэф. запасов участка) *Кд(коэф. сложности добычи) *Квд (коэф. выработанности залежи углеводородов), 647 руб. за 1 тыс. м3 газового конденсата, 700 руб. за 1 тыс. м3 природного газа | |

| 5. Разовые платежи за право на добычу (лицензии, бонусы) | Среднегодовая проектная мощность добывающего предприятия, до 10 % | |

| 6. Страховые взносы | 30 % от фонда оплаты труда | |

| 7. Налог на прибыль | 20 % от балансовой прибыли (15,5% в Перм.крае) | Балансовая прибыль |

| 8. Налог на имущество | До 2,2 % от среднегодовой стоимости имущества | |

| 9. Плата за экологию | Объём выброса вредных веществ, отходов. Ставки дифференцированы | |

| 10. Подоходный налог | 13 % с начисленных доходов работникам предприятий | ФОТ |

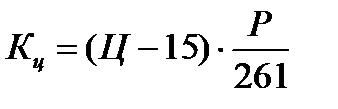

Коэффициент динамики мировых цен на нефть ежемесячно определяется налогоплательщиком самостоятельно:

,

,

где Ц – цена одного барреля нефти марки «Юралс» в долл. США,

Р – курс доллара к рублю.

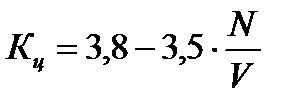

Коэффициент степени выработанности запасов:

,

,

где N – сумма накопленной добычи на участке недр по данным госбаланса запасов,

V - начальные извлекаемые запасы нефти участка.

Коэффициент запасов участка:

,

,

Коэффициент сложности добычи от 0 до 1 по кодексу.

Коэффициент выработонности залежи определяется по той же формуле, что и коэфициент выработонности участка. Только N и V берутся по залежи.

Сумма НДС, уплачиваемого в бюджет, определяется как разница НДС, полученная от покупателей и НДС, уплаченная поставщикам.

НДС не платят физические лица, предприятия на упрощённой системе бухучёта или уплачивающие единый налог на вменённый доход.

НДС – 10% устанавливается для продовольственных, медицинских и детских товаров.

Дата публикования: 2015-07-22; Прочитано: 271 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!