|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ источников финансирования

|

|

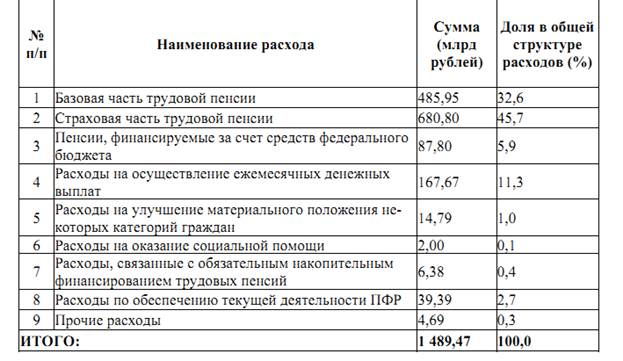

«Доходы Пенсионный фонд Российской Федерации формируются за счет нескольких источников, основным из которых является Единый социальный налог.

Исчисление и уплата страховых взносов в Пенсионный фонд Российской Федерации:

Платежи на обязательное пенсионное страхование граждан России, формируемые через исчисление и уплату Единого социального налога, делятся на три части:

1) базовую, направляемую в федеральный бюджет Российской Федерации, из которого данные средства перечисляются в полном объеме в бюджет ПФР;

2) страховую, направляемую в ПФР;

3) накопительную, направляемую в ПФР.

В связи с чем, финансовые потоки Единого социального налога, предусмотренные для целей государственного пенсионного страхования, разбиваются на два условно равных направления: в федеральный бюджет Российской Федерации и ПФР.

Расчет и уплата страховых взносов на обязательное пенсионное страхование зависит от категории страхователя:

- работодатели рассчитывают страховые взносы на основе страхового тарифа;

- индивидуально работающие граждане уплачивают суммы страховых взносов в виде фиксированного платежа.

Тариф страхового взноса по обязательному пенсионному страхованию, уплачиваемому в Пенсионный фонд Российской Федерации работодателями

Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления страховых взносов.

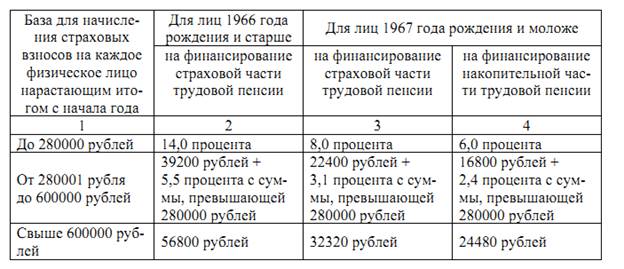

Согласно статье 22 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для страхователей по обязательному пенсионному страхованию, являющихся работодателями, установлены следующие тарифы страховых взносов:

1) для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

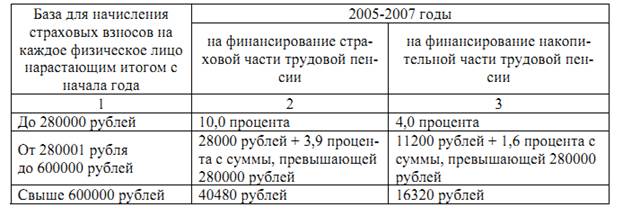

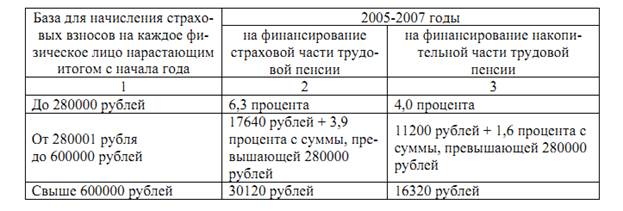

В течение 2005 - 2007 годов для лиц 1967 года рождения и моложе, применялись следующие ставки страховых взносов:

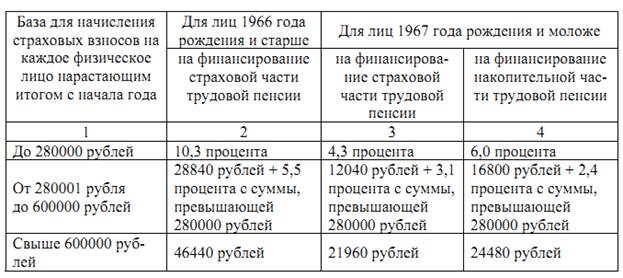

2) для выступающих в качестве работодателей организаций, занятых в

производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

В течение 2005 - 2007 годов для лиц 1967 года рождения и моложе, применялись следующие ставки страховых взносов:

Дата публикования: 2015-07-22; Прочитано: 257 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!