|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Вексель

|

|

Слайд

Виды:

-простой - … одно лицо

- переводной - ….

Акцепт – согласие плательщика по переводному векселю оплатить его.

Векселядатель и акцептант – основные должники по векселю, но может участвовать и масса других лиц.

Особенности обращения векселей:

- индосамент – передаточная надпись на векселе. Лицо, которое ее делает – индосант. Если основной должник по векселю отказывается платить, то право может быть осущ с любого из индосантов. Векселядатель->A->B….->X. Каждый раз, когда вексель передается, на нем делается надпись. X обращается к первому, и если он не может оплатить, значит можно обратиться к любому, кто был до X. Чем больше индосаментов на векселе, тем он надежнее. Существует безоборотный индосамент (платить такому-то без оборота на меня (без права требования с меня)), такие надписи снежают платежеспособность векселя. Бланковый индосамент (чистый) – передаточная надпись без указания конкретного получателя (никто не будет вписан туда, до определенного момента времени, что захочешь, то и вписывай).

- Аваль (или авалирование векселя) – гарантия по векселю. Чаще всего авалист – банк или какое-то значимое лицо. Наличие аваля также увеличивает надежность векселя. Оформляется отметкой на векселе.

- Инкассирование – передача векселей для оплаты (на оплату) в банк векселедателя. Т.е. векселедатель заключает со своим банком договор, что банк будет с его счета списывать выплаты. Отметка об инкассировании должна присутствовать на векселе.

- Домициляция. Заказывает векселедержатель, передает векселя своему банку для получения по нему своевременной выплаты.

- Протест по векселю (если векселедатель отказывается сделать платеж) – процедура осуществляется в случае отказа осуществить платеж. Необходимо обратиться к нотариусу по местонахождению плательщика, нотариус делает пометку на векселе, с этой надписью можно обращаться к любому из дополнительных должников (…).

Для того чтобы ц.б. стала векселем, необходимо чтобы было это и небыло ничего другого!:

- наименование «вексель»

- простое, ничем не обусловленное обязательство (предложение) заплатить указанную сумму денег.

-

-

…

Никакой специальной формы нету, достаточно листа бумаги;)

Векселя по сроку платежа:

- вексель с платежом до указанной даты

- с конкретной датой

- после указанной даты (и не позднее числа, если не указана, то не более года)

Сумма:

- на конкретную сумму

- процентный вексель (сумма и % на эту сумму)

Т.е.

- дисконтные векселя

- процентные векселя

Виды векселей:

- товарные – выпускают предприятия, заменяют собой коммерческие кредиты.

- финансовые – выписывают банки и др финанс учерждения.

- дутые (фиктивные) векселя – не имеют под собой действительной кредитной сделки. Схема: 2 лица, хотят получить кредит. Компании обмениваются векселями на одну и туже сумму, теперь у у каждой из них есть в активах вексель. Б идет в свой банк, передает вексель на А, в замен получает кредит под вексель. А идет в свой банк – кредит.

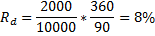

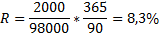

Доходность веселей

Слайд

Дисконтная доходность в отличии по отношению к простой процентной считается: … и исходя из 360 дней (а не 365)

Пример

Также дисконтная доходность называется четной ставкой или учетной доходностью. У банка одна из процедур – предоставление кредита под вексель. …

Пр.

Банк готов учитывать вексель с учетной ставкой 10% …

В США ФРС устанавливает учетную ставку.

Что выгоднее банку, дающему в долг. Учетная ставка 10% или процентная ставка 10%. Где больше получит банк. Выгоднее учетная ставка. Процентная ставка менее выгодная.

Сравним вексель с обычной облигацией.

Считаем доходность в облигационном эквиваленте (думаем, что это у нас не вексель а облигация) (простая или процентная)

Если сравниваем векселя с другими фин инстументами, до и их доходность нужно считаться в той же манере.

Процентный вексель.

Слайд

R – требуемая ставка

T – на сколько выписан вексель

t – осталось до погашения

Производные ценные бумаги

По РФ законодательству такая только одна – опцион эмитента. Эмиссионная ценная бумага, дающая владельце право на приобретение других ценных бумаг на приобретение других цб этого же эмитента оп фиксированной цене в определенную дату в будущем.

Все другие производные инструменты не относятся к цб (форварды, фьючерсы, опционы).

Форвард – договор на покупку актива в будущем по фиксированной в момент заключения договора цене. (срочные сделки) (заключается на любые сроки) не имеет стандартной формы.

Бывают расчетные и поставочные. Основные- поставочные – завершаются поставкой актива и встречным перечислением встреч. Расчетные – перечисление выигрыша от проигравшего выигравшему в результате изменения цены (если цена в момент исполнения оказалась выше – покупатель выиграл Q*(P-P_f), у продавца наоборот).

Фьючерс - договор на покупку актива в будущем по фиксированной в момент заключения договора цене, договор заключается на бирже. Договор стандартен. Биржей определяется вид актива, срок контракта (стандартен 3. 6, 9, 12 месяцев), объем актива, вид контакта и все другие характеристики. Стороны должны внести на счет биржи – гарантийная моржа, - для того, чтобы заключить договор. Выигрыши и проигрыши сторон определяются ежедневно после изменения фьючерсной цены, сумма проигрыши списывается с проигравшей стороны и зачисляются на счет выигравшей стороны, эти списания – вариационная моржа. Все то что выше гарантированной маржи можно каждый день снимать и использовать. Цена контракта в день исполнения считается равной рыночной цене актива.

От исполнения форварда нельзя отказаться, от фьючерса тоже отказаться нельзя, но возможно аннулирование (экономическое) или заключение офсетной сделки (фиксируем свой результат на день заключения офсетной сделки).

Опцион – от опциона одна из сторон может отказаться без всяких усилий, у одной стороны есть право купить или продать актив будущем, вторая должна (обязана) это сделать. Риски у сторон распределены неравномерно. В момент заключение опциона платится премия, которая будет компенсировать риск, цена не возвращается ни при каком развитии в будущем – стоимость опциона.

Виды:

- на покупку (call)

- на продажу (put)

Изображают в виде графиков.

На покупку. До цены S теряем премию, после цены получаем доход, но он не сразу компенсирует премию.

Бывают расчетные или поставочные.

2011.04.16

(пропустил)

2011.04.18

Дата публикования: 2015-07-22; Прочитано: 433 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!