|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение стоимости купонной облигации

|

|

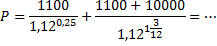

Пр

Для нецелого числа лет:

или

где  , Т – число дней …

, Т – число дней …

Пример. Та же самая облигация, до погашения осталось 1 год и 3 месяца. Первую выплату получим через 3 месяца. Выплата 550.

1 раз в год осуществляется выплата

Вариант 1

Вариант 2 (простые проценты)

В каком случае какой вариант выбирать? Простые не предполагаю реинвестирование, сложные предполагают. (В банке меньше года – простые проценты) За целое число лет мы будем дисконтировать по сложным процентам.

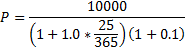

Определение стоимости дисконтной облигации.

Этаже формула может использоваться для нецелого числа лет, тогда  – срок до погашения облигации (в годах).

– срок до погашения облигации (в годах).

Можно также использовать следующую формулу:

Пример.

1 case

2 case

Дата публикования: 2015-07-22; Прочитано: 144 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!